М. Климова - Налог на прибыль

- Название:Налог на прибыль

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-236-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Налог на прибыль краткое содержание

В настоящем издании рассмотрены актуальные вопросы уплаты налога на прибыль: признание доходов, списание расходов, формирование налоговой базы, требования налоговых органов, предъявляемые к налогоплательщикам по уплате налога на прибыль, составление налоговой отчетности и разработка учетной политики.

Содержание книги учитывает изменения, внесенные в налоговое законодательство и действующие с 1 января 2008 года.

Издание ориентировано на бухгалтера, экономиста, финансового работника организации.

Налог на прибыль - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

– отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

– учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуются совершение и учет иных хозяйственных операций;

– совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

В случае наличия особых форм расчетов и сроков платежей, свидетельствующих о групповой согласованности операций, суду необходимо исследовать, обусловлены ли данные операции разумными экономическими или иными причинами (деловыми целями).

Согласно п. 6 постановления Пленума ВАС РФ от 12.10.2006 № 53 некоторые обстоятельства не могут сами по себе служить основанием для признания налоговой выгоды необоснованной, в том числе:

– создание организации незадолго до совершения хозяйственной операции;

– взаимозависимость участников сделок;

– неритмичный характер хозяйственных операций;

– нарушение налогового законодательства в прошлом;

– разовый характер операции;

– осуществление операции не по месту нахождения налогоплательщика;

– осуществление расчетов с использованием одного банка;

– осуществление транзитных платежей между участниками взаимосвязанных хозяйственных операций;

– использование посредников при осуществлении хозяйственных операций.

Однако эти обстоятельства в совокупности и взаимосвязи с иными обстоятельствами сделки могут быть признаны обстоятельствами, свидетельствующими о получении налогоплательщиком необоснованной налоговой выгоды.

Наличие разумных экономических или иных причин (деловой цели) в действиях налогоплательщика свидетельствует о его намерениях получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели. Поэтому если установлено, что главной целью, преследуемой налогоплательщиком, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность, в признании обоснованности ее получения может быть отказано.

Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности (использование собственных, заемных средств, эмиссия ценных бумаг, увеличение уставного капитала и т.д.) или от эффективности использования капитала.

Очень важно, что факт нарушения контрагентом налогоплательщика своих налоговых обязанностей не является сам по себе доказательством получения налогоплательщиком необоснованной налоговой выгоды (п. 10 постановления Пленума ВАС РФ от 12.10.2006 № 53). Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Налоговая выгода может быть также признана необоснованной, если налоговый орган докажет, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Примечательны и признаки недобросовестности налогоплательщиков, в частности неоправданности учета расходов для целей налогообложения прибыли, разработанные налоговыми органами (см. Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок от 25.06.2007, утвержденные приказом ФНС России от 30.05.2007 № ММ-3-06/333):

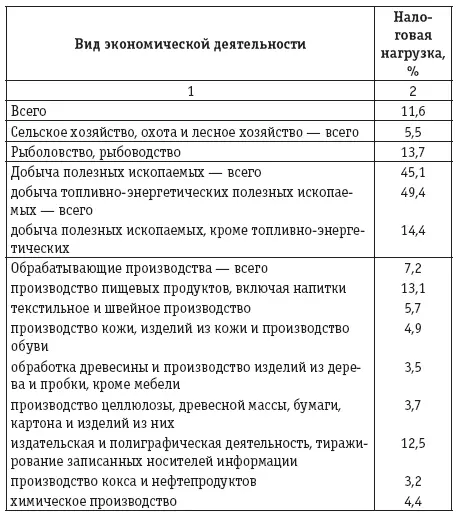

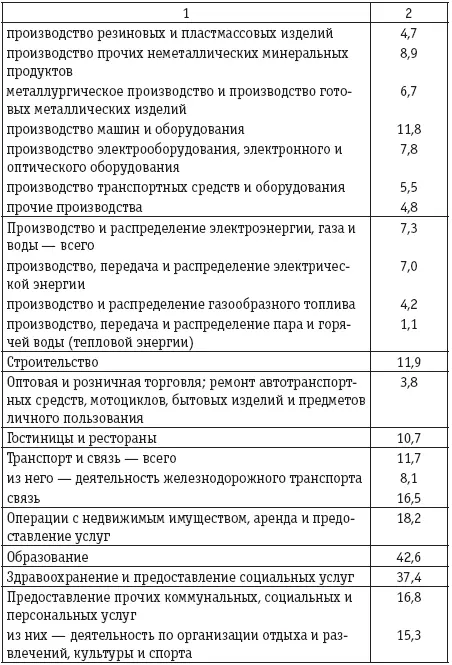

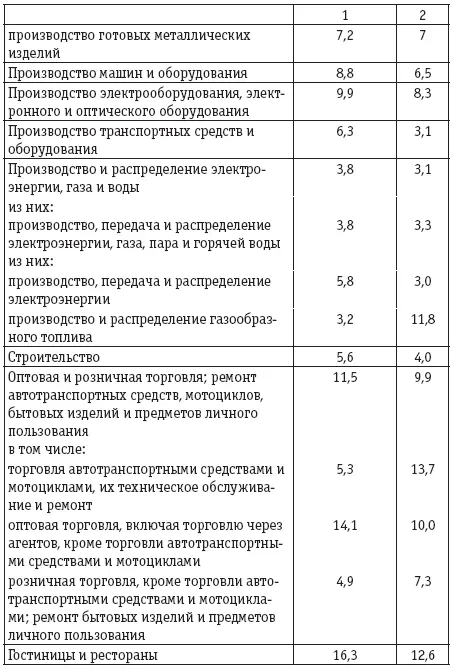

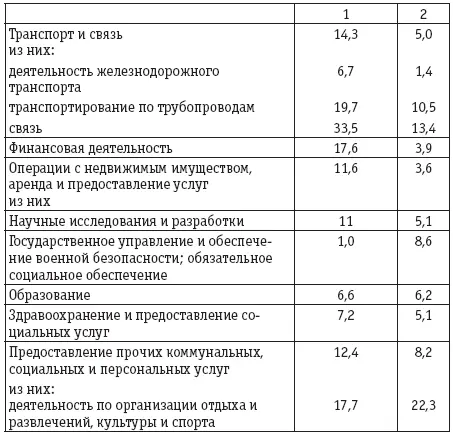

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). По данным налоговых органов и Росстата налоговая нагрузка в среднем по отраслям составляет:

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении двух и более лет.

3. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности.

4. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

5. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

Отклонение (в сторону уменьшения) рентабельности по данным бухгалтерского учета налогоплательщика от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики на 10 % и более.

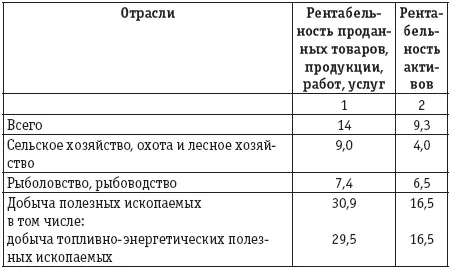

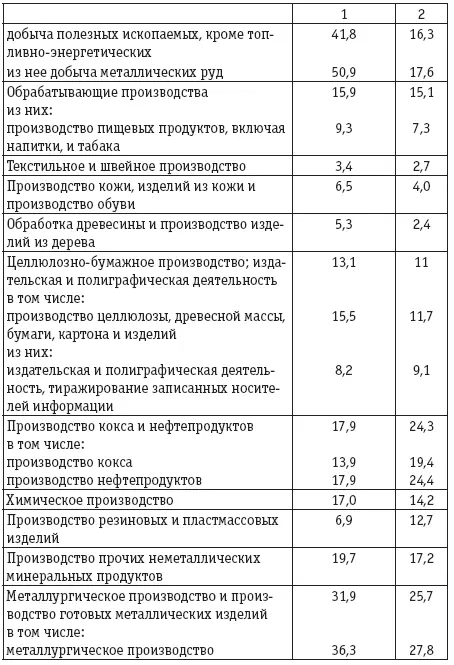

ФНС России приводит следующие усредненные данные о рентабельности продаж и активов:

Оценка расходов производится исходя из условий сделок и данных первичной документации с учетом требований ст. 40 НК РФ аналогично порядку, описанному в подразделе 3.4 «Оценка доходов» настоящего издания.

Читать дальшеИнтервал:

Закладка: