В. Захарьин - Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.

- Название:Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Захарьин - Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение. краткое содержание

В издании рассматриваются организация и налоговый учет операций, осуществляемых через подотчетных лиц. При этом подробно излагаются особенности расчетов с использованием наличных денежных средств, а также денежных средств со специальных счетов в банках. Отдельно приводятся особенности бухгалтерского учета и налогообложения расчетов с командированными работниками.

Текст издания проиллюстрирован практическими примерами.

Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение. - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

работникам во время нахождения в отпуске, а также за дни невыхода на работу по неуважительным причинам;

работникам за время исполнения ими государственных или общественных обязанностей вне места производства монтажных, наладочных и строительных работ;

работникам, командируемым для осуществления контроля за выполнением монтажных, наладочных и строительных работ.

Выплата взамен суточных надбавки к заработной плате в процентном размере от тарифной ставки (должностного оклада) производится за каждый календарный день нахождения работника на монтажных, наладочных и строительных работах.

При исчислении указанной надбавки за неполный месяц вначале определяется сумма надбавки за полный месяц. Затем эта сумма делится на количество календарных дней в данном месяце и умножается на число дней пребывания работника на монтажных, наладочных и строительных работах в данном месяце.

22. Женщинам, находящимся в отпуске по беременности и родам, надбавка к заработной плате в процентном размере от тарифной ставки (должностного оклада) выплачивается за время, на которое им выдан больничный лист в установленном порядке.

В том случае, когда заболевший работник или женщина – работница, находящаяся в отпуске по беременности и родам, проживает вне места производства монтажных, наладочных и строительных работ, надбавка к заработной плате в процентном размере от тарифной ставки (должностного оклада) не выплачивается.

23. Порядок и условия командирования военнослужащих устанавливаются соответственно Министерством обороны СССР, Министерством внутренних дел СССР и Комитетом государственной безопасности СССР.

Настоящая Инструкция не применяется в отношении порядка направления в командировку, размеров возмещения расходов и сроков командировки, если действующим законодательством установлено иное.

24. Настоящая Инструкция вводится в действие с 1 апреля 1988 г.

25. Признать утратившими силу:

– Инструкцию Министерства финансов СССР, Государственного комитета СССР по труду и социальным вопросам и Всесоюзного Центрального Совета Профессиональных Союзов от 15 февраля 1980 г. № 30 «О служебных командировках в пределах СССР»;

– письмо Министерства финансов СССР, Государственного комитета СССР по труду и социальным вопросам и Всесоюзного Центрального Совета Профессиональных Союзов от 29 декабря 1980 г. № 213 «О внесении изменений и дополнений в Инструкцию Министерства финансов СССР, Государственного комитета СССР по труду и социальным вопросам и Всесоюзного Центрального Совета Профессиональных Союзов от 15 февраля 1980 г. № 30 „О служебных командировках в пределах СССР“.

Заместитель Министра

финансов СССР

В . А . САЛЬНИКОВ

Заместитель Председателя

Государственного комитета СССР

по труду и социальным вопросам

В . М . БУЙНОВСКИЙ

Секретарь ВЦСПС

В . Н . МАКЕЕВ

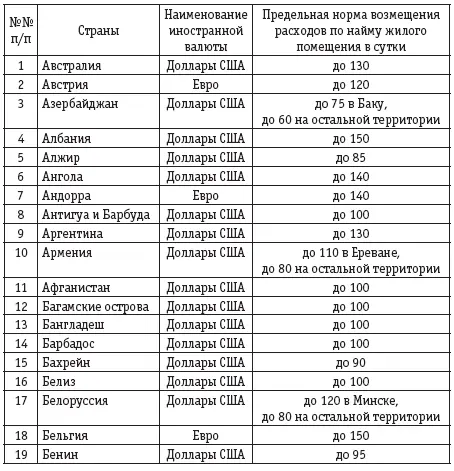

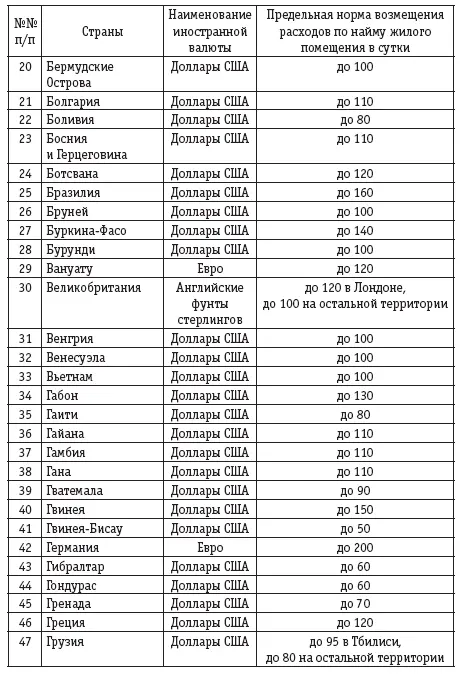

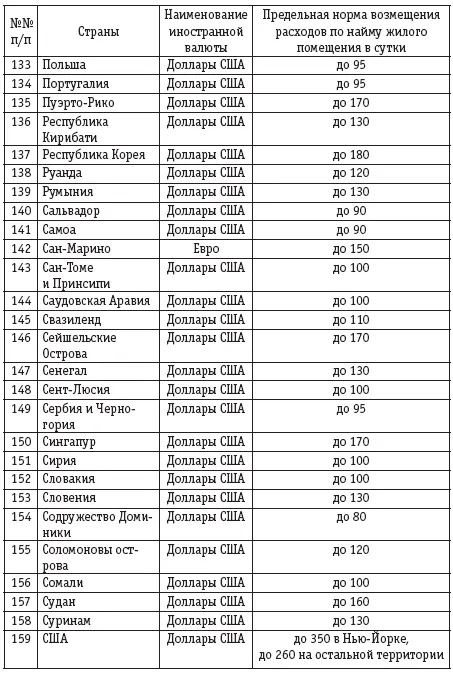

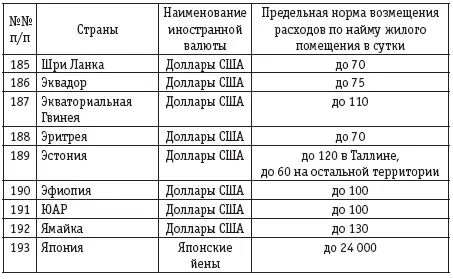

На основании Постановления Правительства Российской Федерации от 26 декабря 2005 г. № 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета» (Собрание законодательства Российской Федерации, 2006, № 2, ст. 187) и по согласованию с Министерством иностранных дел Российской Федерации приказываю: ( преамбула в ред . Приказа Минфина РФ от 12.07.2006 № 92 н )

1. Установить предельные нормы возмещения расходов по найму жилого помещения при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета, согласно приложению. ( п . 1 в ред . Приказа Минфина РФ от 12.07.2006 № 92 н )

2. Признать утратившими силу:

пункт 1 Приказа Министерства финансов Российской Федерации от 12 ноября 2001 г. № 92н «О размерах выплаты суточных при краткосрочных командировках на территории зарубежных стран» (зарегистрирован в Министерстве юстиции Российской Федерации 6 декабря 2001 г., регистрационный № 3076);

пункт 1 Приказа Министерства финансов Российской Федерации от 4 марта 2002 г. № 15н «Об установлении предельных норм возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран» (зарегистрирован в Министерстве юстиции Российской Федерации 15 мая 2002 г., регистрационный № 3435);

Приказ Министерства финансов Российской Федерации от 4 марта 2002 года № 16н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 12 ноября 2001 года № 92н „О размерах выплаты суточных при краткосрочных командировках на территории зарубежных стран“ (зарегистрирован в Министерстве юстиции Российской Федерации 15 мая 2002 г., регистрационный № 3434).

Министр

А . Л . КУДРИН

В целях упорядочения выплат, связанных со служебными командировками на территории Российской Федерации, Правительство Российской Федерации постановляет:

Читать дальшеИнтервал:

Закладка: