В. Захарьин - Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.

- Название:Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Захарьин - Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение. краткое содержание

В издании рассматриваются организация и налоговый учет операций, осуществляемых через подотчетных лиц. При этом подробно излагаются особенности расчетов с использованием наличных денежных средств, а также денежных средств со специальных счетов в банках. Отдельно приводятся особенности бухгалтерского учета и налогообложения расчетов с командированными работниками.

Текст издания проиллюстрирован практическими примерами.

Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение. - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

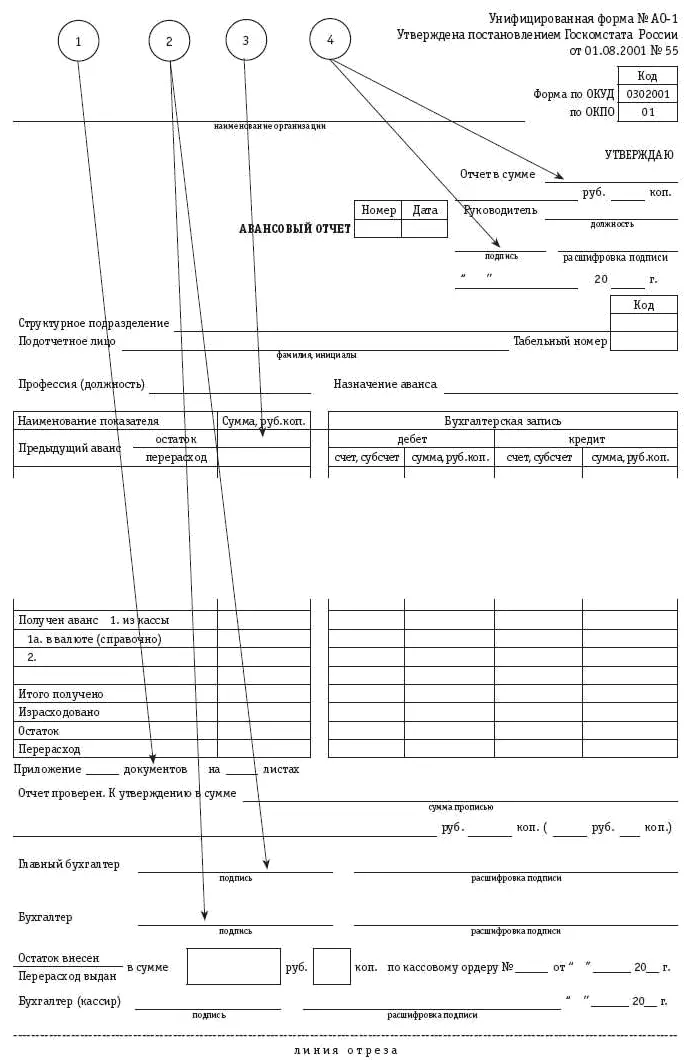

Ниже приводится упрощенная форма авансового отчета, в которой указаны реквизиты, на правильность заполнения которых кассир должен обращать особое внимание. Так как авансовый отчет заполняется, как правило, в бухгалтерии (но не в кассе), пример заполнения не приводится.

На основании утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы в установленном порядке.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, которые должны содержать следующие реквизиты: наименование документа (формы), код формы, дату составления, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении) и т.д. (п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н). Поэтому для отражения операции по списанию выданных сумм с подотчетного лица должен быть в наличии первичный учетный документ.

Если оформленные документы не позволяют проверить достоверность произведенной хозяйственной операции, то есть в них не указаны данные продавца, то суммы денежных средств, выданные работнику на закупку, должны считаться личным доходом данного работника, подлежащим включению в совокупный налогооблагаемый доход. При этом такое решение принимается руководителем организации с учетом других документов и обстоятельств, подтверждающих данную ситуацию.

Из вышеприведенного следует, что только при соблюдении определенных условий произведенные затраты по приобретению товарно-материальных ценностей могут быть отнесены на себестоимость продукции, работ, услуг или счета учета товарно-материальных ценностей.

Если к авансовому отчету приложены оправдательные документы, а при проверке наличия оприходования оплаченного товара выяснится его отсутствие, подотчетная сумма также подлежит включению в совокупный доход подотчетного лица.

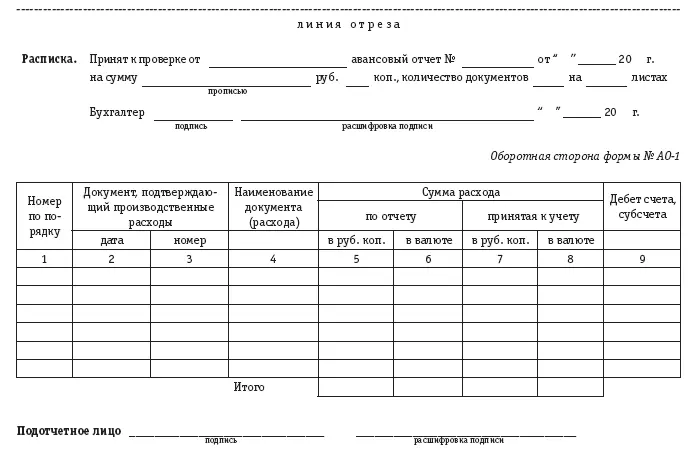

1. Количество документов должно соответствовать числу записей на обороте. Количество листов, как правило, превышает количество документов.

2. Необходимо наличие подписей бухгалтера, подтверждающего целевое назначение и правомерность принятия к учету израсходованных сумм, а также главного бухгалтера, разрешающего выдачу наличных денежных средств в погашение перерасхода или прием остатка ранее выданных денежных средств.

3. Должно быть указано состояние расчетов с подотчетным лицом по ранее выданным авансам. Выдача аванса при наличии ранее не погашенной подотчетной суммы является нарушением Порядка ведения кассовых операций. Однако на практике это встречается достаточно часто. В принципе, за состоянием расчетов должен следить бухгалтер на соответствующем рабочем месте. В то же время обязанность по ведению аналитического учета расчетов с подотчетными лицами может быть возложена на бухгалтера-кассира. В этом случае вышеуказанные суммы должны вписываться кассиром, причем при этом целесообразно делать соответствующие отметки до того, как будут заполнены другие реквизиты авансового отчета.

4. Отсутствие подписи руководителя организации, утверждающего авансовый отчет, а также суммы в указанной строке делает документ недействительным, и суммы наличных денежных средств должны расцениваться как излишек или недостача (в зависимости от того, осуществлялся прием остатка или выплата перерасхода).

Согласно п. 11 Порядка ведения кассовых операций организация вправе выдавать под отчет наличные денежные средства на хозяйственные и командировочные расходы без каких-либо ограничений. Однако при этом каждый отдельный платеж, совершенный подотчетным лицом сторонней организации, не должен превышать установленных пределов расчетов наличными денежными средствами. Это требование относится как к случаю, если физическое лицо имеет на руках доверенность, выданную организацией на право осуществления отдельных операций, так и к случаю, если доверенность отсутствует: подотчетное лицо действует от лица работодателя, который должен впоследствии одобрить действия физического лица посредством утверждения авансового отчета.

Наличные денежные средства выдаются под отчет на расходы, связанные со служебными командировками, в пределах сумм, причитающихся командированным лицам на эти цели.

При этом лица, получившие наличные денежные средства под отчет, обязаны в соответствии с п. 11 Порядка ведения кассовых операций не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня их возвращения из командировки предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

Если подотчетные средства были выданы работнику организации без установления срока их возврата и такие суммы отражены по дебету счета 71, оснований для включения в налогооблагаемый доход работника этих сумм не имеется.

Согласно п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации основанием для записей хозяйственных операций и их отражения в регистрах бухгалтерского учета служат первичные документы, фиксирующие факт их совершения, которые должны содержать достоверные данные, создаваться своевременно – как правило, в момент совершения операции – и содержать обязательные реквизиты. Кроме того, все документы, отражающие факт совершения хозяйственной операции, подлежат обязательному гашению торговой организацией штампом или надписью от руки « получено» или « оплачено» с указанием даты (числа, месяца, года).

Таким образом, в оправдание расходов, произведенных подотчетным лицом, последний должен представить не только правильно оформленный, но и надлежаще погашенный оправдательный документ. Кроме того, подтверждением приема наличных денежных средств продавцом служит чек кассового аппарата либо приходный кассовый ордер. Организации, не использующие ККТ, принимают наличные денежные средства по приходному кассовому ордеру с выдачей квитанции за подписями главного бухгалтера и (или) уполномоченного на то лица и кассира, заверенной печатью (штампом) или оттиском кассового аппарата (п. 13 Порядка ведения кассовых операций).

Если даты, проставленные на первичных документах, подтверждающих расходование наличных денежных средств, которые получены под отчет, окажутся более ранними, чем дата составления авансового отчета, и более поздними, чем на расходном кассовом ордере на выдачу подотчетных средств, то такое противоречие свидетельствует либо о недостоверности первичных документов, подтверждающих расходование подотчетных средств, либо о возмещении организацией затрат своих работников (в последнем случае приобретенные ценности являются собственностью физического лица, и поэтому правильнее в данном случае оформлять при возмещении затрат договор купли-продажи). Затраты, произведенные работником, которому денежные средства под отчет не выдавались в связи с покупкой материалов, возмещаются путем выдачи из кассы организации наличных денежных средств с оформлением расходного кассового ордера, основанием для выписки которого служит представленный работником товарный чек.

Читать дальшеИнтервал:

Закладка: