М. Климова - Учет и налогообложение расходов на рекламу

- Название:Учет и налогообложение расходов на рекламу

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-244-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Учет и налогообложение расходов на рекламу краткое содержание

Расходы на рекламу – одна из наиболее «проблемных» статей затрат в налоговом учете. Многочисленные нормативные документы, богатая арбитражная практика, разнообразие самих видов рекламы и способов ее размещения, частичное нормирование затрат значительно осложняют действия бухгалтера при признании таких расходов для целей налогообложения. Часто не представляется однозначным даже отнесение затрат к статье расходов на рекламу.

Настоящее издание призвано помочь бухгалтеру сориентироваться в терминологии современной рекламы, а также обеспечить экономическую обоснованность и документальное подтверждение расходов на рекламу и их правильную оценку.

В каждом из разделов издания содержится большое количество примеров, в том числе примеров арбитражной практики по спорным моментам налогообложения рекламных расходов.

Учет и налогообложение расходов на рекламу - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Другой статьей расходов, связанных с содержанием сайта, являются расходы на хостинг, техническую поддержку, аудит сайта. Это текущие затраты, которые увеличивают расходы на рекламу соответствующего периода.

Расходы на оформление (дизайн, редизайн) сайта относятся к распределяемым расходам в налоговом учете (абзац второй п. 1 ст. 272 НК РФ).

Организации обращаются и к другим распространенным и весьма затратным видам рекламы в сети Интернет – поисковой оптимизации и продвижению сайта в поисковых системах типа Яндекс, Google, Rambler и т. д. В настоящее время поисковое продвижение сайта является одним из наиболее актуальных способов привлечения на сайт целевых посетителей. Этот вид рекламы ориентирован на повышение интереса к сайту организации через базы данных интернет-ресурсов, поисковые серверы и каталоги. В числе приемов продвижения сайта входит контекстная реклама, представляющая собой размещение рекламы по ключевым словам в поисковых системах, на сайтах и т. д.

Все вышеперечисленные расходы входят в состав расходов на рекламу без ограничений, если они документально подтверждены и экономически оправданны.

Особое положение занимают массовые рекламные рассылки по электронным адресам пользователей сети Интернет (так называемый спам). Закон о рекламе ставит спам вне закона и запрещает распространение рекламы по сетям электросвязи без предварительного согласия абонента или адресата на получение рекламы. При этом согласно ст. 18 Закона о рекламе реклама признается распространенной без предварительного согласия абонента или адресата, если рекламораспространитель не докажет, что такое согласие было получено. Рекламораспространитель обязан немедленно прекратить распространение рекламы в адрес лица, обратившегося к нему с таким требованием.

Распространение рекламы в сети Интернет посредством адресных рассылок по электронной почте пользователям почтовых адресов допускается при условии предварительного согласия адресата, которое может быть получено при предоставлении ему электронного почтового ящика (письмо ФАС России от 19. 05. 2006 № АК/7654).

Не допускается использование сетей электросвязи для распространения рекламы с применением средств выбора и (или) набора абонентского номера без участия человека (автоматической рассылки).

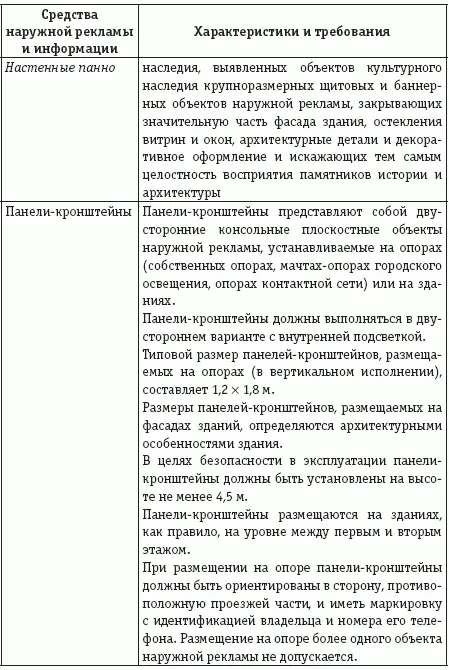

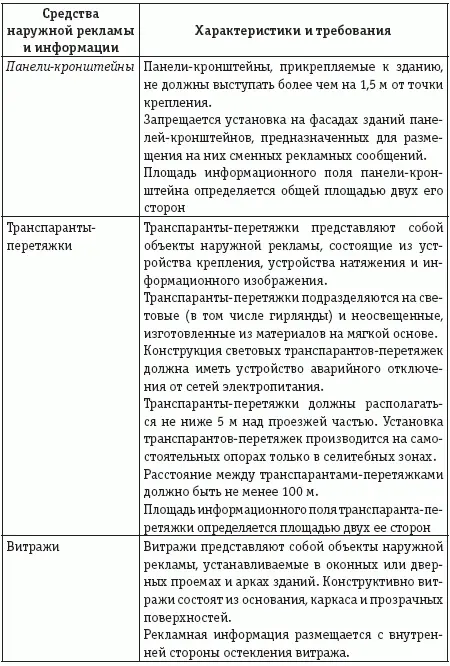

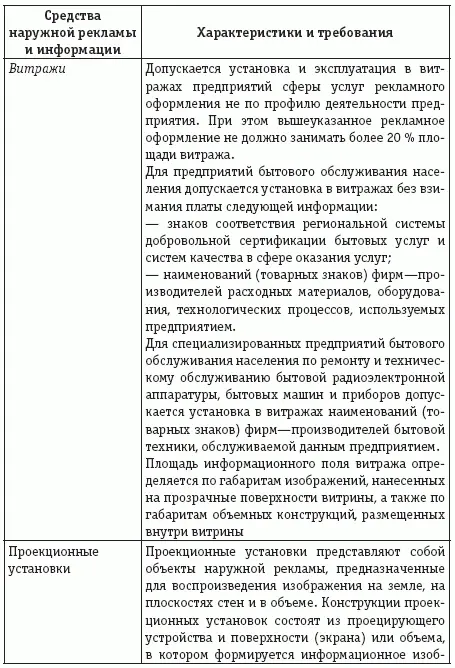

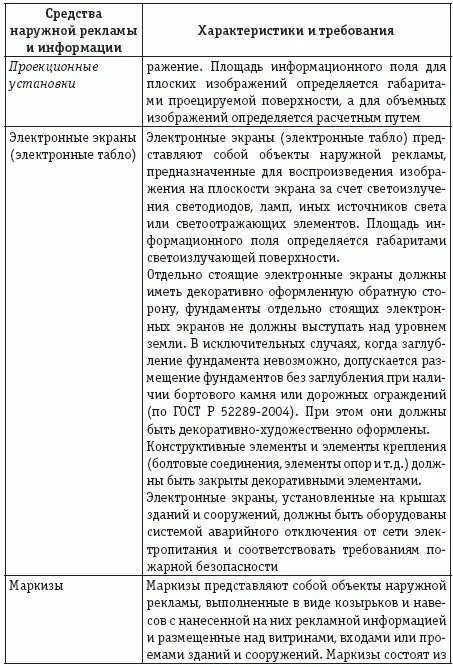

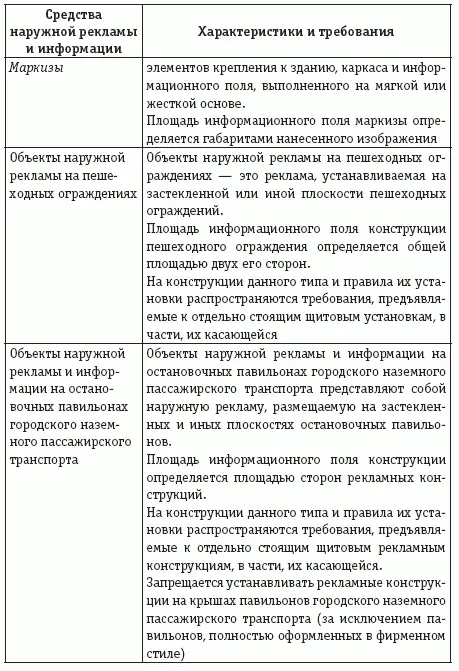

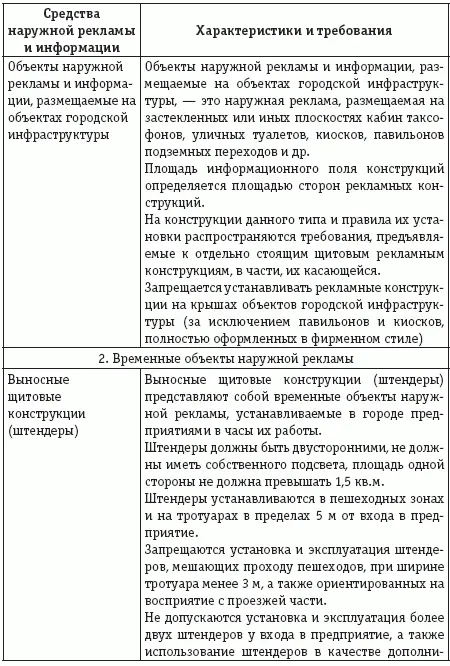

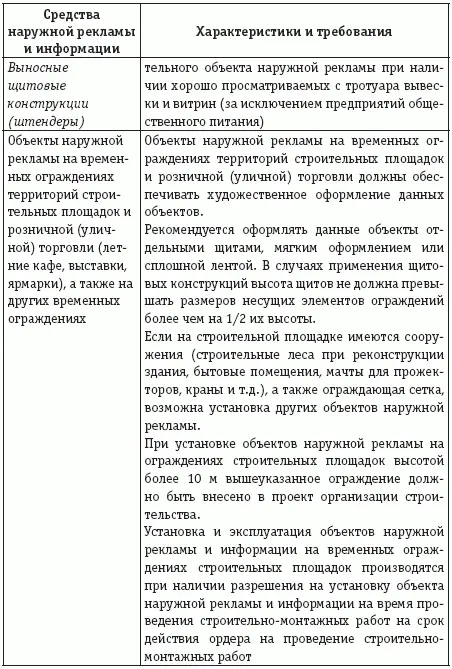

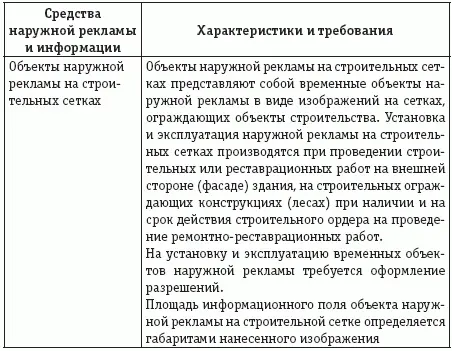

К объектам наружной рекламы относятся рекламные щиты, стенды, транспаранты-перетяжки, электронные табло и иные технические объекты стабильного территориального размещения, установленные на земле или внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также на остановочных пунктах движения городского наземного транспорта, кабинах таксофонов, уличных туалетах, пешеходных ограждениях, киосках и других объектах муниципальной инфраструктуры, установленных в целях распространения рекламы.

Рекламодатель обычно заключает договор на размещение наружной рекламы с рекламным агентством, которое имеет в своем распоряжении ряд рекламных конструкций или выступает в качестве посредника, обеспечивая размещение наружной рекламы там, где это желательно рекламодателю.

Рекламораспространитель обязан представить рекламодателю отчет о размещении его рекламы. Обычно этот отчет сопровождается фотоотчетами с объектов наружной рекламы (фотографиями рекламных конструкций с охватом ландшафта).

Размещение наружной рекламы производится в порядке, установленном ст. 19 Закона о рекламе.

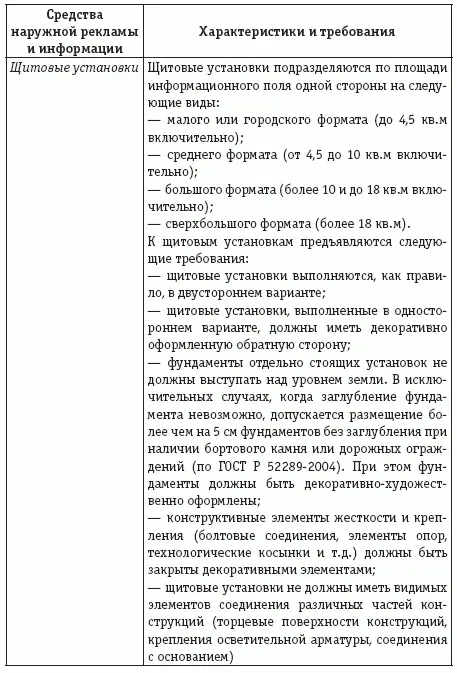

Расходы на наружную рекламу не нормируются и принимаются в размере фактических затрат как в бухгалтерском, так и в налоговом учете.

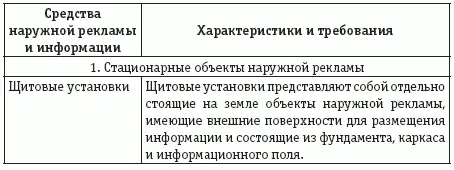

К средствам наружной рекламы и информации относятся различные носители рекламных и информационных сообщений, размещаемые на зданиях, сооружениях, объектах или земельных участках и рассчитанные на визуальное восприятие.

Средства наружной рекламы подразделяются на следующие виды:

– стационарные объекты наружной рекламы;

– временные объекты наружной рекламы:

К наружной рекламе не относятся реклама на транспорте, реклама с применением рекламных конструкций (мониторов) в торговых точках и т. д., так как эти виды рекламы не отвечают определению наружной рекламы.

Объект наружной рекламы должен использоваться исключительно в целях распространения рекламы, социальной рекламы.

Распространение рекламы на знаке дорожного движения, его опоре или любом ином приспособлении, предназначенном для регулирования дорожного движения, не допускается.

Рекламная конструкция и ее территориальное размещение должны соответствовать требованиям технического регламента.

Установка и эксплуатация рекламной конструкции осуществляются ее владельцем по договору с собственником земельного участка, здания или иного недвижимого имущества, к которому присоединяется рекламная конструкция, либо с лицом, управомоченным собственником такого имущества, в том числе с арендатором. Собственник недвижимого имущества, к которому присоединяется рекламная конструкция, имеет право на самостоятельный демонтаж или на поручение такого демонтажа третьему лицу, если установка такой конструкции осуществлена без его согласия, в соответствии с гражданским законодательством (п. 4 письма ФАС России от 19. 05. 2006 № АК/7654).

Договор на установку и эксплуатацию рекламной конструкции заключается на срок пять лет, за исключением договора на установку и эксплуатацию временной рекламной конструкции, который может быть заключен на срок не более чем 12 месяцев. По окончании срока действия договора на установку и эксплуатацию рекламной конструкции обязательства сторон по договору прекращаются.

Читать дальшеИнтервал:

Закладка: