Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При этом в учете и отчетности организации фактически по статье «Основные средства» в организации будут отражены, во-первых, группа объектов основных средств, которые приобретены до 1 января 2007 года и стоимость которых списывается в качестве расходов равномерным линейным способом; во-вторых, группа объектов основных средств, приобретенных после 1 января 2007 года, стоимость которых списывается нелинейным способом – способом уменьшаемого остатка с коэффициентом 3.

В итоге изменение учетной политики, носящее добровольный характер, во-первых, фактически будет отражено не ретроспективно, а перспективно. Во-вторых, для пользователей бухгалтерской отчетности необходимо будет дополнительно раскрыть информацию о первоначальной стоимости и накопленной амортизации по вышеуказанным группам основных средств. Ввиду того что такого раскрытия Приложение к бухгалтерскому балансу (форма № 5) не содержит, организация должна представить его в пояснениях к бухгалтерской отчетности.

Рассмотренное в подразделе 1.2 обязательное изменение учетной политики в связи с отменой способа ЛИФО до 1 января 2008 года происходило в добровольном порядке, – отмечает Н. Саратовцева [15].

По мнению Н. Саратовцевой, вступительные остатки в бухгалтерской отчетности за отчетный год при отказе от оценки МПЗ способом ЛИФО должны быть пересчитаны. Причем эти корректировки необходимы для того, чтобы пользователи бухгалтерской отчетности могли путем сравнения числовых показателей отчетности за текущий и предыдущий годы оценить последствия способа ведения бухгалтерского учета.

Н. Саратовцева предложила следующий пошаговый алгоритм отражения в учете и отчетности данного изменения:

– произвести расчет оценки остатка МПЗ с помощью метода оценки, который принят вместо метода ЛИФО;

– в пояснительной записке к отчетности за год, предшествующий году, начиная с которого организация начнет применять новый метод оценки МПЗ (год n), в разделе об учетной политике указать, что в n-м году организация при списании материалов оценивала их способом ЛИФО, а начиная с года n + 1 будет оценивать способом ФИФО;

– в пояснительную записку к отчетности за год n + 1 включить положение о том, что в (n + 1)-м году организация изменила метод оценки материалов при списании, и указание на то, что включенные в бухгалтерскую отчетность за год n + 1 соответствующие данные года n скорректированы необходимым образом на сумму УУ тыс. руб.;

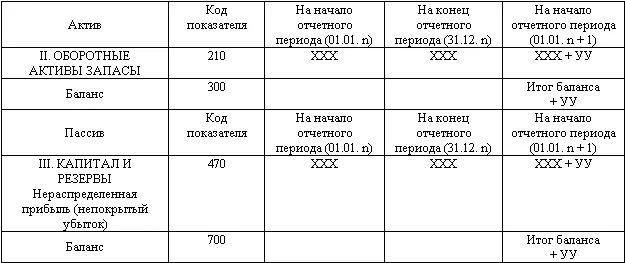

– отразить изменения показателей Бухгалтерского баланса (форма № 1) (табл. 6);

– отразить изменения показателей Отчета о прибылях и убытках (форма № 2). Показатель нераспределенной прибыли по итогам года n в Балансе (форма № 1) и валовой прибыли в Отчете о прибылях и убытках (форма № 2) за год n должен быть увеличен на одну и ту же сумму – УУ тыс. руб. за счет соответствующего уменьшения себестоимости проданных товаров, продукции, работ, услуг. При отражении данных за аналогичный период предыдущего года в форме № 2 в составе промежуточной отчетности изменение показателя валовой прибыли должно быть рассчитано дополнительно;

– заполнить соответствующие показатели Отчета об изменениях капитала (форма № 3). В Отчете об изменениях капитала остаток нераспределенной прибыли на 1 января n + 1 года не будет соответствовать аналогичному показателю на 31 декабря n года. Показатель нераспределенной прибыли должен быть изменен в связи с изменением учетной политики во всех трех формах бухгалтерской отчетности за год n на одну и ту же сумму (в примере увеличен на УУ тыс. руб.).

Таблица 6

Раскрытие информации о последствиях изменения учетной политики в бухгалтерском балансе (фрагмент)

К существенным изменениям условий деятельности организации согласно ПБУ 1/98 относятся:

– реорганизация;

– смена собственников;

– изменение видов деятельности.

Однако не только вышеперечисленные случаи можно признать существенными изменениями условий деятельности организации. Как отмечает Н.Н. Комова, при составлении учетной политики необходимо учитывать не только особенности видов деятельности, осуществляемых организацией, но и систему налогообложения, которую она применяет [16].

Плательщик единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) должен составлять учетную политику для целей бухгалтерского учета, так как в определении учетной политики прямо сказано, что составлять учетную политику должна любая организация (независимо от организационно-правовой формы). Поскольку организации, применяющие ЕНВД, ведут бухгалтерский учет в полном объеме, это положение распространяется и на них. Учетную политику, по мнению Н.Н. Комовой, эти организации утверждают каждый год и ежегодно могут корректировать.

Имеются особенности составления учетной политики для целей бухгалтерского учета организаций:

– деятельность которых полностью переведена на уплату ЕНВД;

– применяющих наряду с уплатой ЕНВД иные режимы налогообложения (например, общий режим налогообложения, связанный с уплатой налога на прибыль; упрощенную систему налогообложения).

В соответствии с п. 8 ПБУ 1/98 отказ от применения той или иной нормы должен быть закреплен в учетной политике. Все без исключения организации, переведенные на уплату ЕНВД, не применяют Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н, поскольку они не являются плательщиками налога на прибыль. Если плательщики ЕНВД являются еще и субъектами малого предпринимательства (что не редкость), то они также вправе отказаться от применения Положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01, утвержденного приказом Минфина России от 28.11.2001 № 96н; Положения по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000, утвержденного приказом Минфина России от 13.01.2000 № 5н [начиная с отчетности за 2008 год – Положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденного приказом Минфина России от 29.04.2008 № 48н]; Положения по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000, утвержденного приказом Минфина России от 27.01.2000 № 11н.

С 1 января 2006 года лимит стоимости основных средств, списываемых на затраты по мере отпуска в производство, составляет 20 000 руб. Организациям, применяющим ЕНВД, целесообразен выбор именно этого максимального предела, чтобы в случае перехода на общий режим налогообложения не восстанавливать НДС по основным средствам. По этим же причинам амортизация по объектам основных средств должна начисляться линейным способом. Кроме того, в учетной политике эти организации должны закрепить:

Читать дальшеИнтервал:

Закладка: