Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– метод ведения бухгалтерского учета основных средств, одновременно используемых в деятельности, переведенной на общий режим налогообложения и ЕНВД (необходим для расчета и уплаты налога на имущество организаций [17]);

– показатель, по которому стоимость основных средств – объектов обложения налогом на имущество организаций – распределяется между облагаемой и не облагаемой ЕНВД деятельностью (при определении стоимости недвижимости используется площадь помещений, для транспортных средств – пробег в километрах и т.д.);

– за какой период применяется в расчетах величина показателя, пропорционально которому стоимость основных средств – объектов обложения налогом на имущество организаций – распределяется между облагаемой и не облагаемой ЕНВД деятельностью [Минфин России рекомендует брать квартал (налоговый период по ЕНВД), чтобы подстраховаться от возможного перехода на общий режим налогообложения в течение года];

– порядок организации раздельного учета имущества, доходов, расходов, обязательств и т.п.

Существенным изменением условий деятельности можно признать и изменение масштабов бизнеса. Например, в III квартале отчетного года организация стала отвечать критериям малого предприятия и приняла решение не применять нормы ПБУ 18/02. Прекращение применения норм ПБУ 18/02 может расцениваться как существенное изменение условий деятельности. В этом случае организация должна внести изменения в учетную политику, которые вступят в силу только с 1 января года, следующего за годом утверждения такого изменения приказом руководителя организации.

Другой случай существенного изменения условий деятельности – вхождение организации в группу (холдинг) компаний, бухгалтерская служба которой обычно устанавливает единые учетные принципы во всех организациях, входящих в эту группу. Необходимость использования единой учетной политики в отношении аналогичных статей имущества и обязательств, доходов и расходов финансовой отчетности головной организации и дочерних обществ обусловлена обязанностью формировать сводную (консолидированную) отчетность группы организаций.

Составление сводной отчетности группы взаимосвязанных организаций регламентируется согласно российским правилам Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности, утвержденными приказом Минфина России от 30.12.1996 № 112. Однако на более высоком уровне (на уровне федеральных законов) требование о формировании сводной отчетности не закреплено, а вышеуказанными Методическими рекомендациями разрешается не составлять сводную отчетность по российским правилам, если вместо этого формируется консолидированная отчетность по МСФО. На этот счет имеются также рекомендации Минфина России [18]. Поэтому в настоящее время очень немногие организации формируют сводную отчетность в соответствии с российскими стандартами бухгалтерского учета (далее – РСБУ).

На практике применяются подходы, когда в отличие от учетной политики по МСФО, которая в целях составления консолидированной отчетности является единой для всей группы компаний, учетная политика консолидируемых участников по российским стандартам может отличаться. По мнению Соколова А.А., более целесообразным является подход к формированию учетной политики группы компаний, предполагающий унификацию учетных процессов в соответствии с РСБУ с последующей трансформацией в соответствии с МСФО [19]. Такой вариант унификации является более оптимальным с точки зрения минимизации затрат на ведение учета и рационализации работы бухгалтерской службы, особенно если организации, входящие в группу, не имеют финансовых, технических и кадровых возможностей для организации учета по МСФО.

В этом случае на основе единой учетной политики головная организация может консолидировать показатели российских отчетностей всех организаций, а затем трансформировать агрегированную российскую отчетность группы компаний в соответствии с МСФО. При наличии соответствующих возможностей обязанность по ведению учета по МСФО может быть возложена и на другие наиболее крупные организации группы.

При этом полностью унифицировать учетные политики организаций группы часто невозможно (из-за технических возможностей, специфики деятельности и т.д.). В таких случаях целесообразнее не вносить изменения в учетные политики этих организаций, а производить впоследствии корректировки, поскольку при использовании отдельной организацией учетной политики и учетных методов, отличных от учетной политики или учетных методов группы (холдинга) компаний, показатели ее финансовой отчетности для целей консолидации должны быть скорректированы.

При формировании единой учетной политики группы компаний детально изучаются структура группы, характер и особенности ее деятельности в целом и каждой входящей в нее организации в отдельности, взаимоотношения организаций внутри этой группы. За проведенным тщательным анализом элементов учетных политик организаций группы должна последовать их корректировка в целях унификации правил ведения учета.

Выбор унифицированных методов учета должен определяться их способностью обеспечить наиболее эффективное взаимодействие всех участников учетного процесса, целесообразную оценку финансовых результатов деятельности группы (холдинга) при минимальных затратах. При этом речь идет о единстве способов учета для организации группы (холдинга), а не о полном совпадении методик и алгоритмов учета.

Процесс формирования учетной политики группы компаний достаточно сложен. Использование организациями, входящими в группу компаний, единых способов учета ведет к формированию единых принципов бизнес-процессов, происходящих в них, и позволяет осуществлять общую стратегию организации и ведения бухгалтерского и налогового учета, обеспечивать целостную управленческую политику в рамках этой группы.

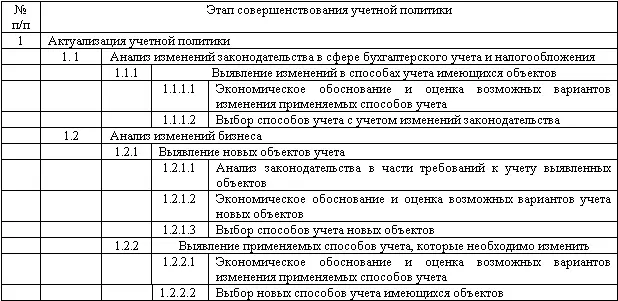

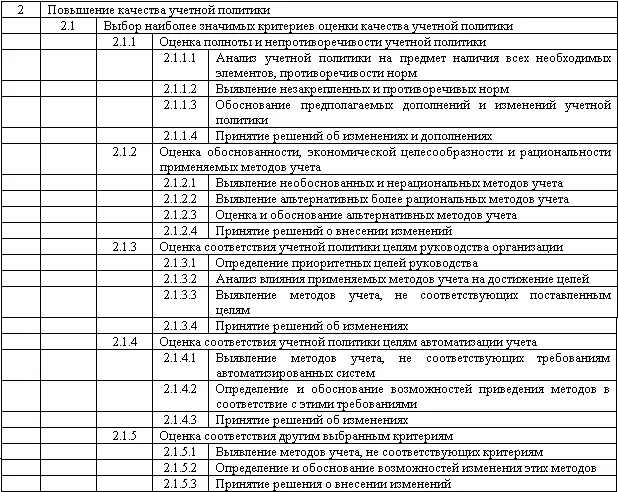

Однако процесс формирования учетной политики организации и группы компаний не заканчивается ее разработкой, а продолжается в течение всего периода функционирования организации или группы. После создания учетной политики она должна регулярно пересматриваться и совершенствоваться. В работе А.А. Соколова описан процесс совершенствования учетной политики, который составляют два подпроцесса – актуализация и повышение качества учетной политики (табл. 7).

Таблица 7

Алгоритм совершенствования учетной политики

Актуализация учетной политики представляет собой ее приведение в соответствие с изменяющимся законодательством и трансформирующимся и развивающимся бизнесом. Повышение качества учетной политики заключается в улучшении ее характеристик по таким качественным критериям, как ее полнота и непротиворечивость, экономическая целесообразность, обоснованность и рациональность методов учета, соответствие целям руководства организации, соответствие целям автоматизации учета и др.

Читать дальшеИнтервал:

Закладка: