Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В своей работе С.М. Бычкова и Т.Ю. Фомина указывают, что внутренний аудитор должен проверить, как были отражены изменения в учетной политике, за счет каких источников, подразумевая, вероятно, то, что корректировка любой статьи бухгалтерской отчетности производится в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Кроме того, при предполагаемом изменении метода учета в следующем году необходимо проверить, отражена ли эта информация в пояснительной записке.

На заключительном этапе, то есть по результатам экспертизы учетной политики, необходимо оценить выбранные организацией способы ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности – с позиций их соответствия нормам действующего законодательства и с учетом специфики деятельности организации.

По мнению С.М. Бычковой и Т.Ю. Фоминой, выявляются следующие основные виды нарушений: в результате проведения экспертизы учетной политики организацией применяется метод списания, который не отражен в учетной политике; учетная политика датирована текущим годом; у организации отсутствуют обязательные приложения к учетной политике (график документооборота, рабочий план счетов, перечень лиц, имеющих право подписи на первичных документах, и др.).

Как указывает в своей работе, посвященной экспертизе учетной политики в ходе аудиторской проверки, Галкина Е.В. [26], внутренней аудиторской проверке, в частности, подлежит соответствие:

– элементов (структуры) учетной политики – требованиям ПБУ 1/98;

– выбранных методов учета – их нормативно закрепленному перечню;

– методов внутреннего контроля – особенностям хозяйственных операций и целям контроля;

– фактически применяемых методов учета и контроля – способам, закрепленным в учетной политике.

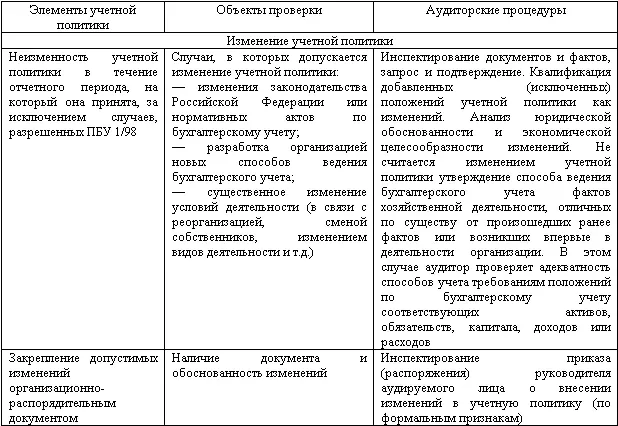

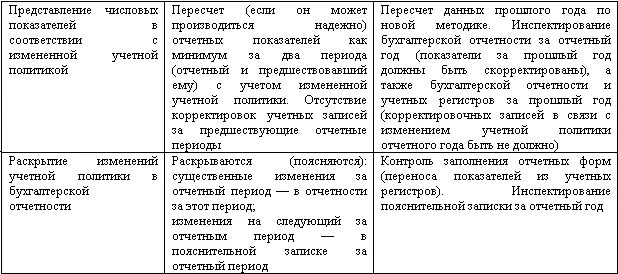

Состав анализируемых показателей учетной политики в части изменений учетной политики, приведенный в работе Галкиной Е.В., представлен в табл. 11.

В своей работе, также посвященной проведению исследования учетной политики в процессе внешнего аудита, К.К. Арабян [27]отмечает, что аудит учетной политики является одним из важнейших разделов аудита, результаты которого могут повлиять на выражение мнения внутреннего аудитора о достоверности финансовой (бухгалтерской) отчетности организации, в отношении которой проводится внутренний аудит.

По мнению этого специалиста, внутреннюю аудиторскую проверку учетной политики организации целесообразно подразделить на два этапа:

– на первом этапе оценивается система внутреннего контроля по организации учетной политики;

– на втором этапе проводится анализ учетной политики организации.

Именно на первом этапе, по мнению К.К. Арабяна, целесообразно получить ответ на вопрос: оформляются ли изменения и дополнения учетной политики соответствующей организационно-распорядительной документацией? Однако этим исследование изменений учетной политики в предлагаемой методике и ограничивается.

Таблица 11

Состав анализируемых разделов учетной политики в соответствии с ПБУ 1/98

На втором этапе для проверки учетной политики для целей бухгалтерского учета, по мнению К.К. Арабяна, должна быть заполнена рабочая таблица. При этом выделяются для исследования 47 элементов учетной политики (18 – в организационно-техническом разделе; 27 – в методологическом разделе).

По мнению И.А. Кензеевой, одним из ключевых центров политики управления сегодня становится учетная политика организации, оказывающая самое непосредственное влияние на показатели финансовой отчетности – информационную базу для принятия решений реальными и потенциальными инвесторами [28].

В рабочем документе предварительного анализа учетной политики должны быть выделены разделы по методическим и организационно-техническим аспектам учетной политики.

При проведении анализа прежде всего устанавливается, соблюдается ли в организации принцип последовательности применения учетной политики и обоснованность внесения изменений в учетную политику в соответствии с требованиями ПБУ 1/98, то есть раскрывались ли последствия изменений в учетной политике, существенно влияющих на финансовое положение и финансовые результаты деятельности организации, в бухгалтерской отчетности. Для получения данной информации изучается пояснительная записка к бухгалтерской отчетности организации.

Кроме того, должна быть дана оценка обоснованности избранной учетной политики и ее реализации по отдельным участкам бухгалтерского учета. При этом выделяются два основных компонента анализа:

– проверка соблюдения способов и приемов учета, закрепленных в приказе (распоряжении) об учетной политике и других внутренних документах;

– оценка степени влияния применяемой учетной политики проверяемого экономического субъекта на достоверность показателей его финансовой отчетности.

Кензеева И.А. в своей работе также указывает на то, что разработка оптимальной учетной политики представляет собой один из видов консультационных услуг, который выполняют для организаций консалтинговые и аудиторские компании.

В процессе анализа учетной политики и разработки рекомендаций по ее совершенствованию Кензеевой И.А. выделены следующие основные этапы:

– комплексный анализ сложившейся системы бухгалтерского учета и условий хозяйствования (общее ознакомление с организацией; анализ внешней среды функционирования организации; выделение отраслевых особенностей ведения учета; рассмотрение финансовой политики организации; анализ сложившейся системы бухгалтерского учета, в том числе действующей учетной политики; анализ системы внутреннего контроля; формулировка предварительных выводов об эффективности действующей учетной политики и возможных направлениях ее изменения);

– разработка рекомендаций по оптимизации учетной политики (с точки зрения соблюдения действующих нормативных документов по бухгалтерскому учету и налогообложению; повышения надежности внутреннего контроля; эффективности информационного обеспечения аппарата управления; соответствия проводимой финансовой и налоговой политике; снижения трудоемкости учета; обеспечения достоверности финансовой информации, предоставляемой заинтересованным пользователям);

– внедрение измененной учетной политики в практику бухгалтерского учета (согласование изменений в учетной политике с руководством организации; подготовка всей внутренней нормативной документации по учетной политике; проведение обучения сотрудников новым способам учета; разработка мероприятий по автоматизации учетного процесса; контроль эффективности измененной учетной политики).

Читать дальшеИнтервал:

Закладка: