Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Организация, включив данную статью в форму бухгалтерского баланса, нарушила принцип нейтральности информации, так как строка «в том числе памятник культуры федерального значения» в данном случае удовлетворяет интересам только одного пользователя бухгалтерской отчетности – инспекции ФНС России, осуществляющей проверку расчета налоговой базы данной организации по налогу на имущество организаций. В соответствии с п. 5 ст. 381 НК РФ организации освобождаются от обложения налогом на имущество организаций в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством Российской Федерации порядке. Для остальных пользователей отчетности данная статья существенной не является и не должна быть выделена.

Изменение формы бухгалтерской отчетности путем включения в нее дополнительных граф, строк и показателей также отражается в учетной политике и является ее изменением.

2. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Данное требование должно выполняться независимо от географического расположения, степени хозяйственной и финансовой самостоятельности подразделений, структуры отчетности, внутрихозяйственных взаимоотношений головной организации с ее филиалами, представительствами и иными подразделениями.

Принцип полноты при формировании бухгалтерской отчетности, установленный ПБУ 4/99, напрямую связан с соблюдением организацией требования полноты, предъявляемого к бухгалтерскому учету, установленному ПБУ 1/98.

Пример.

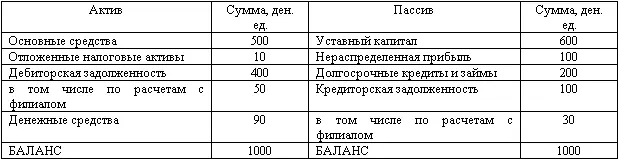

Баланс головной организации на конец отчетного года имеет следующий вид:

Баланс головной организации (фрагмент)

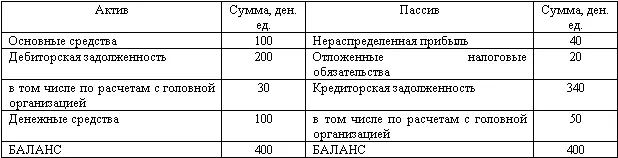

Отдельный баланс на конец отчетного периода филиала выглядит следующим образом:

Отдельный баланс филиала (фрагмент)

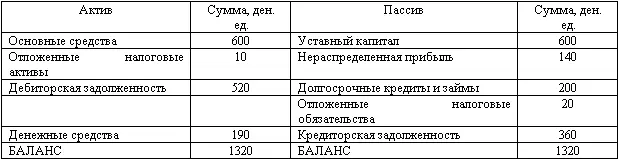

Баланс организации в целом будет иметь следующий вид:

Баланс организации, включая обособленное подразделение (фрагмент)

Сумма итогов баланса головной организации и филиала (1000 ден. ед. + 400 ден. ед.), а также дебиторской и кредиторской задолженности при их объединении была уменьшена на сумму взаимной задолженности головной организации и филиала (50 ден. ед. + 30 ден. ед.) и составила 1320 ден. ед. (1400 ден. ед. – 80 ден. ед.). Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному приказом Минфина России от 31.10.2000 № 94н, суммы задолженности по расчетам внутри организации учитываются на счете 79 «Внутрихозяйственные расчеты».

3. Организация должна при составлении Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

Пример.

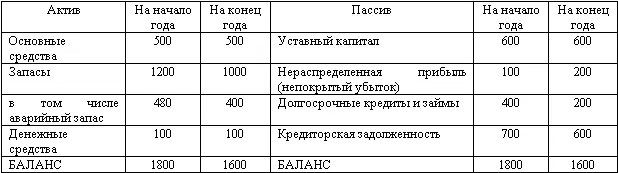

Организация – крупный химический завод, использующий в своем технологическом процессе, а также в процессе сбыта своей продукции трубопровод большой протяженности, учтенный в составе основных средств, имеет в своих активах так называемый аварийный запас, то есть комплект труб аналогичной протяженности в несоединенном виде, расположенный вдоль действующего трубопровода, который необходим для замены фрагментов действующего трубопровода в случае аварии. Стоимость этого аварийного запаса составляет более 40 % всей величины запасов организации. Существенный размер запасов приводит к ухудшению финансовых коэффициентов деятельности организации.

Не зная специфики состава запасов организации, акционеры завода обвиняли руководство в «омертвлении» средств организации в активах, в неэффективном управлении.

Организация приняла решение ввести в бухгалтерском балансе строку «в том числе аварийный запас» в группу статей «Запасы», что и было зафиксировано в учетной политике организации.

Бухгалтерский баланс организации будет иметь следующий вид:

Баланс организации (фрагмент)

4. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные как минимум за два года – отчетный и предшествующий отчетному.

Пример.

Воспользуемся данными предыдущего примера. В 2007 году Бухгалтерский баланс организации не включал строку «в том числе аварийный запас». Изменение формы баланса в 2008 году путем включения в нее дополнительного показателя вызывает необходимость выделить из суммы по статье «Запасы» на начало года сумму аварийного запаса. Поэтому Бухгалтерский баланс на 31 декабря 2007 года имел следующий вид:

Баланс организации на 31 декабря 2007 года (фрагмент)

Бухгалтерский баланс на 31 декабря 2008 года будет иметь следующий вид:

Баланс организации на 31 декабря 2008 года

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из вышеназванных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Пример.

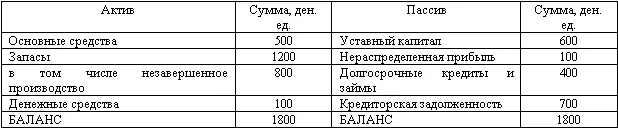

Бухгалтерский баланс организации на 31 декабря 2007 года имел следующий вид:

Баланс организации на 31 декабря 2007 года (фрагмент)

Согласно учетной политике организации в 2007 году себестоимость готовой продукции, а следовательно, и остатки незавершенного производства оценивались по фактической производственной себестоимости, то есть включали общехозяйственные и административные расходы, списываемые в дебет счета 20 «Основное производство» с кредита счета 26 «Общехозяйственные расходы».

Читать дальшеИнтервал:

Закладка: