Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

«животные на выращивании и откорме» (условно присвоим код стр. 212);

«затраты в незавершенном производстве» (условно присвоим код стр. 213);

«готовая продукция и товары для перепродажи» (условно присвоим код стр. 214);

«товары отгруженные» (условно присвоим код стр. 215);

«расходы будущих периодов» (условно присвоим код стр. 216);

«прочие запасы и затраты» (условно присвоим код стр. 217).

При формировании показателя по статье «Запасы» (код стр. 210) организациям необходимо учитывать следующие особенности:

1) МПЗ отражаются в бухгалтерском балансе в оценке, предусмотренной:

– ПБУ 5/01;

– Методическими указаниями по бухгалтерскому учету материально-производственных запасов;

– Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными приказом Минфина России от 26.12.2002 № 135н;

2) при осуществлении организациями учета заготовления МПЗ с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» в бухгалтерском балансе сумма числящихся на конец отчетного периода отклонений фактических расходов по приобретению МПЗ от их учетной цены или отклонений, связанных с предоставлением организации скидок (накидок) согласно договору, присоединяется к стоимости остатков МПЗ, отраженных по соответствующим статьям группы статей «Запасы», или вычитается при определении итоговых данных по статье в случае получения скидок.

Так как порядок списания выявляемых отклонений фактических расходов по приобретению МПЗ от их учетной цены (учитываемых на счете 16) устанавливается организацией самостоятельно при принятии учетной политики, при формировании годовой бухгалтерской отчетности необходимо следовать избранной учетной политике;

3) строки баланса «сырье, материалы и другие аналогичные ценности» (сальдо по счету 10), «готовая продукция и товары для перепродажи» (сальдо счетов 41 и 43) указываются за вычетом кредитового сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей», формируемого в обязательном порядке на основании п. 25 ПБУ 5/01, так как МПЗ, которые:

– морально устарели;

– полностью или частично потеряли свое первоначальное качество;

– текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей, который образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости:

Д-т 91, субсчет «Прочие расходы», К-т 14 – сформирован резерв под снижение стоимости материальных ценностей;

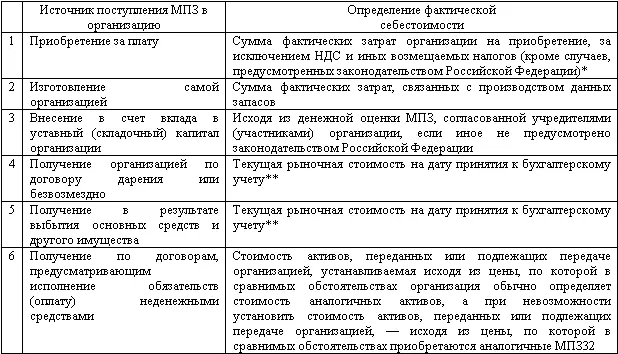

4) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, порядок определения которой зависит от источника поступления МПЗ в организацию (табл. 13).

Таблица 13

* К фактическим затратам на приобретение МПЗ относятся суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ; вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ; затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию.

Расходы по заготовке и доставке МПЗ включают:

– затраты по заготовке и доставке МПЗ;

– затраты по содержанию заготовительно-складского подразделения организации;

– затраты за услуги транспорта по доставке МПЗ до места их использования, если они не включены в цену МПЗ, установленную договором;

– начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

– начисленные до принятия к бухгалтерскому учету МПЗ проценты по заемным средствам, если они привлечены для приобретения этих запасов;

– затраты по доведению МПЗ до состояния, в котором они пригодны к использованию в запланированных целях (затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг);

– иные затраты, непосредственно связанные с приобретением МПЗ.

Вфактические затраты на приобретение МПЗ не включаются общехозяйственные и иные аналогичные расходы, кроме случая, если они непо-средственно связаны с приобретением МПЗ.

** В фактическую себестоимость МПЗ включаются также фактические затраты организации на доставку МПЗ и их приведение в состояние, пригодное для использования.

5) фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации;

6) МПЗ, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре. Такие МПЗ учитываются за балансом на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию»;

7) стоимость материалов может отражаться в учете двумя способами:

– по фактической себестоимости;

– по учетным ценам.

В первом случае все вышеперечисленные затраты учитываются по дебету счета 10 на субсчете, соответствующем виду приобретенных ценностей:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности».

Во втором случае, то есть при использовании учетных цен, себестоимость МПЗ формируется с использованием дополнительных счетов – 15 и 16.

Остаток на счете 16, относящийся к материалам, также отражается по статье «Запасы» Бухгалтерского баланса.

В качестве учетной цены принимаются:

– цена поставщика;

– фактическая себестоимость материалов по данным предыдущего месяца;

– фиксированная цена, утверждаемая на определенный период времени.

Выбор способа определения учетной цены должен быть закреплен в учетной политике организации.

Если организация не является плательщиком НДС, то сумма этого налога включается в первоначальную стоимость сырья, материалов и прочих аналогичных ценностей;

Читать дальшеИнтервал:

Закладка: