Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

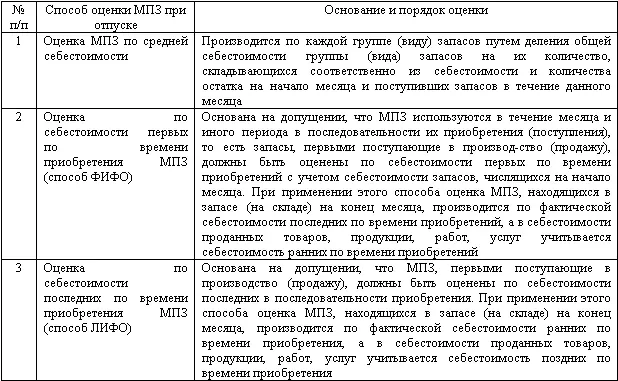

8) на достоверность показателя по статье «Запасы» бухгалтерского баланса влияют как правильность формирования фактической себестоимости поступивших в организацию МПЗ, так и порядок их списания.

До 1 января 2008 года при отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка могла производиться одним из следующих четырех способов:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения МПЗ (способ ФИФО);

– по себестоимости последних по времени приобретения МПЗ (способ ЛИФО).

Порядок определения себестоимости МПЗ при каждом способе представлен в табл. 14.

Таблица 14

Вышеуказанные способы оценки применяются к группам или видам МПЗ при допущении последовательности применения учетной политики.

По каждой группе (виду) МПЗ в течение отчетного года применяется один способ оценки.

При этом группы и виды МПЗ формируются в учетной политике, где указывается способ оценки каждой группы и вида запасов.

Организация может применять предусмотренные законодательством способы в любом сочетании, соблюдая правило, – «один вид материалов – один способ».

В соответствии с Методическими указаниями по учету материально-производственных запасов организация получила возможность применять два варианта расчета средней себестоимости. В соответствии с п. 78 этих Указаний применение способов средних оценок фактической себестоимости материалов, отпущенных в производство или списанных на иные цели, может производиться:

– исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

– путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка); при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Вариант исчисления средних оценок фактической себестоимости материалов должен раскрываться в учетной политике организации.

Оценка запасов способом ФИФО основана на допущении, что материальные ресурсы используются в течение отчетного периода в последовательности их закупки, то есть ресурсы, первыми поступающие в производство (в торговле – в продажу), должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца. При применении этого способа оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости последних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость более ранних по времени закупок.

Способ ЛИФО основан на противоположном допущении: ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности по времени закупок. При применении этого способа оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости более ранних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость более поздних по времени закупок.

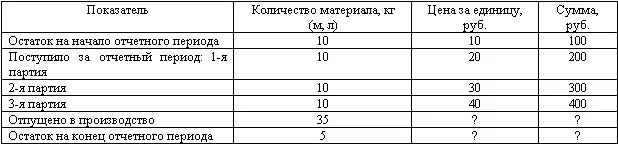

Рассмотрим пример, иллюстрирующий расчет фактической себестоимости и оценку запасов тремя способами: средней себестоимости, ФИФО, ЛИФО.

Пример.

Задача – рассчитать стоимостную оценку материалов, отпущенных в производство, то есть себестоимость, и оценить остаток материалов на конец отчетного периода.

Расчет по средней себестоимости производится следующим образом:

С ед= (100 руб. + 200 руб. + 300 руб. + 400 руб.) : 40 = 25 руб.

С факт= 25 руб. x 35 кг = 875 руб.

О кон= 25 руб. x 5 кг = 125 руб.

Расчет по способу ФИФО производится следующим образом:

С факт= 10 кг x 10 руб. + 10 кг x 20 руб. + 10 кг x 30 руб. + 5 кг x 40 руб. = 800 руб.

О кон= 5 кг x 40 руб. = 200 руб.

Расчет по способу ЛИФО производится следующим образом:

С ед= 10 кг x 40 руб. + 10 кг x 30 руб. + 10 кг x 20 руб. + 5 кг x 10 руб. = 950 руб.

О кон= 5 кг x 10 руб. = 50 руб.,

где С ед– себестоимость единицы материала;

С факт– фактическая себестоимость списываемых в производство материалов;

О кон– остаток материалов на конец отчетного периода.

При использовании способов ФИФО и ЛИФО надо применять ту или иную цену только в пределах количества материала, закупленного по данной цене, а не списывать, например, все 35 единиц по 30 руб. за единицу.

Для материалоемких производств материальные затраты являются одним из основных элементов себестоимости. Управление себестоимостью, а значит, и финансовыми результатами во многом зависит от управления величиной материальных затрат в себестоимости.

Результаты расчетов представлены ниже в таблице.

(руб.)

Как следует из данной таблицы, при оценке МПЗ, переданных в производство, способом ЛИФО стоимость МПЗ оказалась самой большой.

В результате себестоимость продукции получается выше, чем при использовании других способов оценки, а прибыль от реализации продукции – меньше. В то же время при использовании способа ЛИФО стоимость остатков МПЗ на конец месяца оказалась меньше, чем при использовании других методов.

Однако такая закономерность имеет место только в том случае, если цены на МПЗ увеличиваются. В случае снижения цен происходит противоположное. Однако в реальной жизни цены постоянно растут, а не уменьшаются. Поэтому иной вариант развития событий нами не рассматривается.

Оценка МПЗ на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

Если организация самостоятельно принимает решение изменить способ оценки, применяемый к какой-либо группе (виду) либо ко всем МПЗ, или необходимость изменения учетной политики вызвана внесением изменений в нормативные документы, регулирующие бухгалтерский учет в Российской Федерации, то данное решение:

Читать дальшеИнтервал:

Закладка: