Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) должно быть зафиксировано в приказе об изменении учетной политики;

2) должен быть сделан пересчет стоимости вступительного остатка МПЗ на год, с которого начинается применение нового способа оценки МПЗ, и на год, предшествующий ему, по группе (виду) МПЗ, который подлежит изменению, с применением нового способа оценки;

3) так как при таком расчете возникнет разница между двумя оценочными значениями (старым и новым), она должна быть отражена в учете бухгалтерской записью, а также в соответствии с требованием п. 27 ПБУ 5/01 должна быть раскрыта в пояснениях к отчетности информация о последствиях изменений способов оценки МПЗ.

Очень часто причиной отказа от метода ЛИФО в инициативном порядке было вхождение организации в группу взаимосвязанных организаций, составляющих отчетность по МСФО. В МСФО с 1 января 2005 года больше не применяется способ ЛИФО.

Так как образцы форм годовой бухгалтерской отчетности не содержат отдельной строки, требующей раскрытия последствий изменения способа оценки именно МПЗ, то организации это следует сделать в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках к бухгалтерской отчетности.

Вследствие того что содержание российских положений по бухгалтерскому учету приближается к содержанию МСФО, от метода ЛИФО придется отказаться всем отечественным организациям в обязательном порядке.

При этом потребуется сделать целый ряд корректировок по статьям и подстатьям бухгалтерской (финансовой) отчетности.

В частности, может измениться показатель по подстатье «сырье, материалы и другие аналогичные ценности» статьи «Запасы».

Пример.

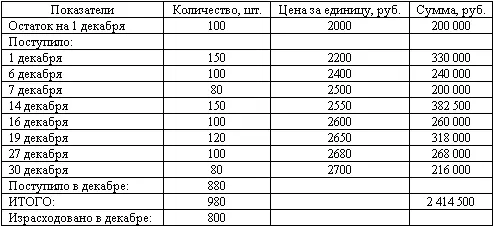

В течение декабря 2007 года завод по изготовлению промышленных вентиляторов приобретал запасы – электродвигатели для использования при производстве своей продукции. Согласно учетной политике в 2007 году по группе МПЗ «покупные полуфабрикаты» завод применял способ ЛИФО.

Однако ввиду того что с 1 января 2008 года применение ЛИФО в соответствии с РСБУ стало невозможным, было принято решение перейти на способ оценки ФИФО с 1 января 2008 года.

По опыту работы завода способ средней себестоимости неудобен для учета электродвигателей, имеющих уникальный заводской номер.

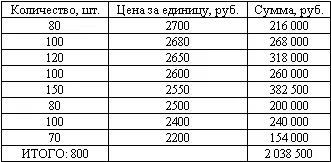

Стоимость электродвигателей, переданных в производство в общем количестве 800 единиц, определяется партиями в обратном порядке их поступления начиная с последнего прихода за 30 декабря 2007 года:

Остаток электродвигателей составит в суммовом выражении:

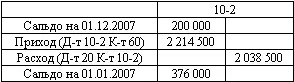

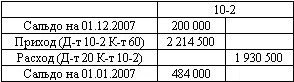

При способе ЛИФО счет 10-2 завода имел вид:

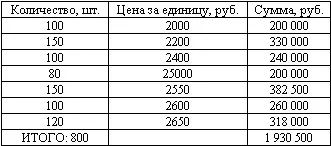

Завод сделал расчет стоимости остатка МПЗ по группе «Покупные полуфабрикаты», по которой будет изменен способ оценки с применением нового способа оценки. Для этого, используя имеющиеся данные о поступлении, выбытии и остатке МПЗ на конец года, которые оценивают с использованием способа ФИФО, производится следующий расчет кредитового оборота по субсчету 10-2 и выводится сумма остатка данного счета:

Остаток материалов при оценке его способом ФИФО соответственно составил в суммовом выражении:

Таким образом, при использовании способа ФИФО счет 10-2 завода имел бы следующий вид:

Таким образом, разница сальдо по счету 10-2 на 31 декабря 2007 года между оценкой его способом ЛИФО (376 000 руб.) и способом ФИФО (484 000 руб.) составила 108 000 руб. (484 000 руб. – 376 000 руб.).

В годовом бухгалтерском балансе за 2007 год по строке «сырье, материалы и другие аналогичные ценности» (при условии допущения отсутствия других сумм в организации) на конец отчетного года была отражена сумма 376 000 руб.

При составлении Бухгалтерского баланса (в составе как промежуточной, так и годовой отчетности) за 2008 год по строке «сырье, материалы и другие аналогичные ценности» на начало отчетного года отражена сумма 484 000 руб.

Разница в оценках показателя «сырье, материалы и другие аналогичные ценности» в сумме 108 000 руб. могла быть отражена бухгалтерской записью:

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 84, субсчет «Изменения учетной политики», – изменена оценка МПЗ вследствие изменения учетной политики.

Эта бухгалтерская запись должна быть оформлена первичным документом – бухгалтерской справкой, датированной 31 декабря 2007 года, однако после того как бухгалтерская отчетность за 2007 год представлена пользователям отчетности, то есть в процессе реформации Бухгалтерского баланса и подготовке синтетических счетов к новому, 2008 году, в Отчете об изменениях капитала по строке «Изменения в учетной политике» в графе «Нераспределенная прибыль (непокрытый убыток)» должна отражаться сумма 108 000 руб.

Информация об изменении оценки МПЗ может быть представлена в Пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках следующим образом.

Запасы (код стр. 210)

сырье, материалы и другие аналогичные ценности (код стр. 211)

В предыдущие годы организация применяла для оценки стоимости запасов при их отпуске способ ЛИФО. В связи с изменением российских стандартов бухгалтерского учета с 2008 года способ ЛИФО в организации не применяется. Учетной политикой для всех материальных ценностей, к которым применялся способ ЛИФО, принят способ ФИФО. Изменение оценки запасов вызвало соответствующее увеличение вступительного сальдо по строкам 211 и 470 Бухгалтерского баланса на 108 000 руб.

При таком понимании порядка корректировки показателей бухгалтерской отчетности по мере списания МПЗ на налоговые расходы одновременно с записью по списанию МПЗ в соответствии с ПБУ 18/02 следовало сформировать постоянное налоговое обязательство (ПНО):

Д-т 20 К-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», – списаны МПЗ в новой оценке;

Д-т 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство», К-т 68 «Расчеты по налогам и сборам», субсчет «Текущий налог на прибыль», – сформировано ПНО от разницы между новой и старой оценкой МПЗ.

Читать дальшеИнтервал:

Закладка: