Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Это означает, что бухгалтеру необходимо произвести пересчет остатка и по статье «Незавершенное производство».

Затраты в незавершенном производстве. По строке «затраты в незавершенном производстве» статьи «Запасы» отражаются затраты в незавершенном производстве и незавершенных работах (услугах), учет которых осуществляется на соответствующих счетах бухгалтерского учета затрат на производство.

При этом незавершенное производство отражается в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету.

По строке баланса «Затраты в незавершенном производстве» отражается дебетовое сальдо, не списанное на отчетную дату, по следующим счетам бухгалтерского учета:

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»;

23 «Вспомогательные производства»;

29 «Обслуживающие производства и хозяйства»;

46 «Выполненные этапы по незавершенным работам»;

44 «Расходы на продажу».

Незавершенным производством называется продукция, не прошедшая всех стадий обработки (фаз, переделов), предусмотренных технологическим процессом; работы, не прошедшие всех технологических этапов; работы, не принятые заказчиком; готовые изделия, не принятые отделом технического контроля; изделия неукомплектованные, не прошедшие испытания и технической приемки.

Оценка незавершенного производства зависит от типа производства – единичного, серийного, массового.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе в одной их четырех оценок:

– по фактической производственной себестоимости;

– по нормативной (плановой) производственной себестоимости;

– по прямым статьям затрат;

– по стоимости сырья, материалов и полуфабрикатов.

Способ оценки устанавливается учетной политикой организации.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе исключительно по фактически произведенным затратам, то есть порядок его оценки не является элементом учетной политики.

Учетная политика в области оценки незавершенного производства неразрывно связана с учетной политикой организации в области оценки готовой продукции (работ, услуг), товаров отгруженных.

Пример (продолжение).

Воспользуемся данными примера с изменением метода оценки электродвигателей при их выбытии с ЛИФО на ФИФО.

В течение декабря 2007 года обороты по счетам 20, 25 «Общепроизводственные расходы» и 26 составили соответственно (оборот по кредиту счета 10 и дебету счета 20 оценен по способу ЛИФО; группа МПЗ, списываемых в дебет счетов 25 и 26, оценивается согласно учетной политике по способу средней себестоимости) (см. табл. ниже):

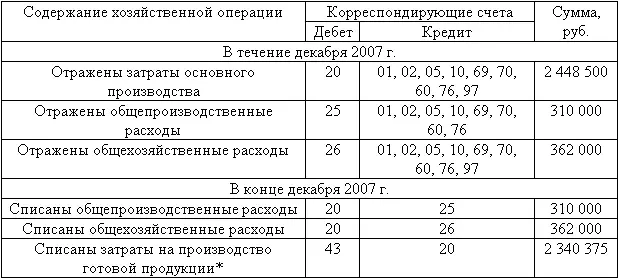

(руб.)

Аналогичные затраты составили бы в декабре 2007 года в случае, если бы для оценки МПЗ, списываемых с кредита счета 10 в дебет счета 20, был бы использован способ ФИФО (см. табл. ниже):

(руб.)

Отметим также, что вступительные сальдо по счетам 20, 25 и 26 на 1 декабря 2007 года были равны нулю. Материалы были отпущены в соответствии с производственной программой на производство 20 изделий. Готовая продукция, прошедшая техническую приемку, выпущенная за декабрь, составила 15 изделий.

Рассмотрим порядок оценки незавершенного производства в связи с необходимостью пересчета остатка незавершенного производства вследствие отмены с 1 января 2008 года способа ЛИФО отдельно по каждому из четырех способов оценки незавершенного производства, предусмотренных п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Пример (продолжение).

При оценке незавершенного производства по фактической производственной себестоимости в бухгалтерском учете должны были быть сделаны следующие расчеты и оформлены следующие проводки:

* Общая сумма затрат за декабрь составила 3 120 500 руб. Должны были быть выпущены 20 изделий, в то время как выпущены только 15 изделий: 3 120 500 руб. : 20 изд. x 15 изд. = 2 340 375 руб.

Остаток незавершенного производства (сальдо счета 20 на 31 декабря 2007 года) составил 780 125 руб. (3 120 500 руб. – 2 340 375 руб.).

Таким образом, в бухгалтерском балансе за 2007 год по статье «затраты в незавершенном производстве» при данном способе оценки показатель стоимости незавершенного производства будет составлять 780 000 руб.

В связи с отменой способа ЛИФО необходимо определить, какова была бы стоимость остатка незавершенного производства на 31 декабря 2007 года, если бы в предыдущие периоды для учета списанных в производство и частично оставшихся в составе незавершенного производства МПЗ применялся бы способ ФИФО?

* Общая сумма затрат за декабрь составила бы 3 012 500 руб. (2 340 500 руб. + 310 000 руб. + 362 000 руб.). Должны были бы быть выпущены 20 изделий, в то время как выпущены 15 изделий: 3 012 500 руб. : : 20 изд. x 15 изд. = 2 259 375 руб.

Остаток незавершенного производства (сальдо счета 20 на 31 декабря 2007 года) составил 753 125 руб. (3 012 500 руб. – 2 259 375 руб.).

Таким образом, в результате проведенного пересчета остатка незавершенного производства данная статья Бухгалтерского баланса должна была быть откорректирована на сумму –27 000 руб. (753 125 руб. – 780 125 руб.), что должно было быть отражено в учете следующим образом:

Д-т 84, субсчет «Изменения учетной политики», К-т 20, субсчет «Изменения оценки незавершенного производства», – изменена оценка незавершенного производства вследствие изменения учетной политики МПЗ.

Кроме того, изменился остаток по статье «готовая продукция и товары для перепродажи» из-за того, что в результате пересчета изменился оборот по дебету счета 20 и кредиту счета 43 на сумму –81 000 руб. (2 259 375 руб. – 2 340 375 руб.), что также должно было быть оформлено в учете проводкой:

Д-т 84, субсчет «Изменения учетной политики», К-т 43, субсчет «Изменение оценки готовой продукции», – изменена оценка готовой продукции вследствие изменения учетной политики МПЗ.

Таким образом, на основании ситуации, рассмотренной в данном примере, можно сделать следующие выводы:

1) в данном случае оценка подстатей «затраты в незавершенном производстве» и «готовая продукция и товары для перепродажи» изменилась не потому, что были внесены изменения в учетную политику оценки незавершенного производства или готовой продукции, а потому, что изменилась оценка МПЗ, что повлияло, в свою очередь, на оценку подстатьи «затраты в незавершенном производстве»;

Читать дальшеИнтервал:

Закладка: