Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Д-т 84, субсчет «Изменение учетной политики», К-т 68, субсчет «Текущий налог на прибыль», – 7776 руб. (32 400 руб. x 24 %) – начислен условный налоговый расход.

ИТОГО: 108 000 руб.

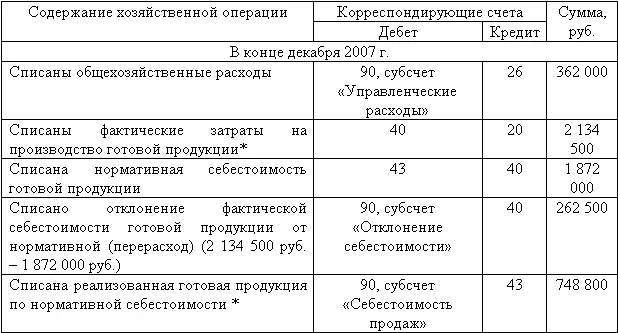

Пример (продолжение примера, приведенного на стр. 125: при оценке готовой продукции по нормативной (плановой) производственной себестоимости в бухгалтерском учете должны были быть сделаны следующие расчеты и оформлены следующие проводки:

* 1 872 000 руб. : 15 изд. x 6 изд. = 748 800 руб. При этом остаток нереализованной готовой продукции – 1 123 200 руб. (1 872 000 руб. – 748 800 руб.).

Какова должна была быть стоимость остатка готовой продукции при ее оценке по нормативной (плановой) производственной себестоимости на 31 декабря 2007 года, если бы в прошлые периоды уже применялся способ ФИФО?

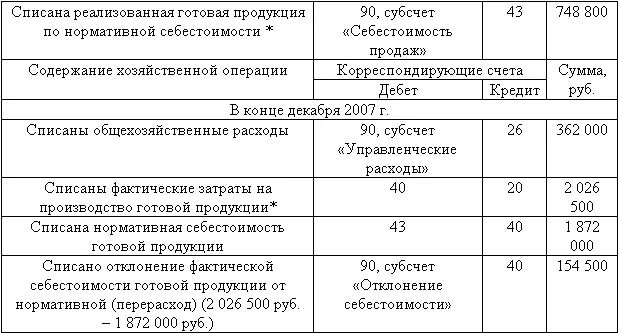

* 1 872 000 руб. : 15 изд. x 6 изд. = 748 800 руб.

При этом остаток нереализованной готовой продукции составляет 1 123 200 руб. (1 872 000 руб. – 748 800 руб.).

Таким образом, при данном способе, как мы отмечали в примере на стр. 125, неизменной останется сумма остатка по статье «готовая продукция и товары для перепродажи» до и после пересчета.

Корректирующие записи в связи с отменой способа ЛИФО на 31 декабря 2007 года были приведены на стр. 128.

Пример (продолжение примера на стр. 128).

При оценке готовой продукции по прямым статьям затрат в случае, если незавершенное производство оценивается по прямым статьям затрат, в бухгалтерском учете должны были быть сделаны следующие расчеты и оформлены следующие проводки:

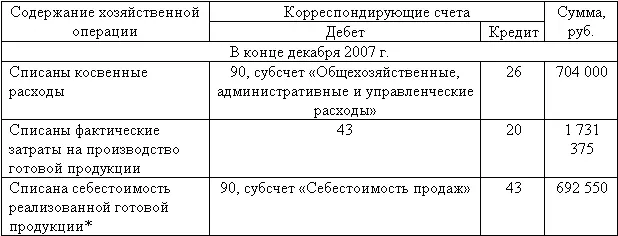

* 1 812 375 руб. : 15 изд. x 6 изд. = 724 950 руб.

При этом остаток нереализованной готовой продукции – 1 087 425 руб. (1 812 375 руб. – 724 950 руб.).

Какова должна была быть стоимость остатка готовой продукции при ее оценке по прямым статьям затрат на 31 декабря 2007 года, если бы в прошлые периоды уже применялся способ ФИФО?

* 1 731 375 руб. : 15 изд. x 6 изд. = 692 550 руб.

При этом остаток нереализованной готовой продукции – 1 038 825 руб. (1 731 375 руб. – 692 550 руб.).

Таким образом, разница между стоимостью остатка готовой продукции до применения отмены способа ЛИФО и после замены способа ЛИФО на способ ФИФО составила –48 600 руб. (1 038 825 руб. – 1 087 425 руб.).

Разница между себестоимостью реализованной готовой продукции до отмены способа ЛИФО и после замены способа ЛИФО на способ ФИФО составила –32 400 руб. (692 550 руб. – 724 950 руб.).

Корректирующие записи в связи с отменой способа ЛИФО на 31 декабря 2007 года [после оформления бухгалтерской (финансовой) отчетности за 2007 год] изменились по сравнению с представленными в примере на стр. 130 и имели следующий вид:

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 20, субсчет «Изменения учетной политики МПЗ», – 27 000 руб. – изменение суммы незавершенного производства при изменении оценки МПЗ;

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 43, субсчет «Изменение учетной политики МПЗ», – 48 600 руб. – изменение суммы готовой продукции при изменении оценки МПЗ;

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 84, субсчет «Изменение учетной политики МПЗ», – 24 624 руб. (32 400 руб. – 32 400 руб. x 24 %) – изменение нераспределенной прибыли при изменении оценки МПЗ;

Д-т 84, субсчет «Изменение учетной политики», К-т 68, субсчет «Текущий налог на прибыль», – 7776 руб. (32 400 тыс. руб. x 24 %) – начислен условный налоговый расход.

ИТОГО: 108 000 руб.

Пример (продолжение примера на стр. 130).

При оценке готовой продукции по прямым статьям затрат в случае, если незавершенное производство оценивается по стоимости сырья, материалов и полуфабрикатов, в бухгалтерском учете должны были быть сделаны следующие расчеты и оформлены следующие проводки:

im71

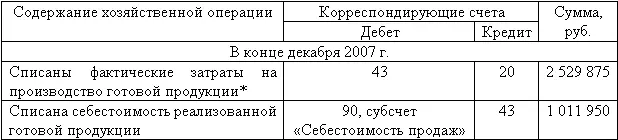

* 2 610 875 руб. : 15 изд. x 6 изд. = 1 044 350 руб.

При этом остаток нереализованной готовой продукции – 1 566 525 руб. (2 610 875 руб. – 1 044 350 руб.).

Какова должна была быть стоимость остатка готовой продукции при ее оценке по прямым статьям затрат при оценке незавершенного производства стоимости сырья, материалов и полуфабрикатов на 31 декабря 2007 года, если бы в прошлые периоды уже применялся способ ФИФО?

* 2 529 875 руб. : 15 изд. x 6 изд. = 1 011 950 руб.

При этом остаток нереализованной готовой продукции – 1 517 925 руб. (2 529 875 руб. – 1 011 950 руб.).

Таким образом, разница между стоимостью остатка готовой продукции до отмены способа ЛИФО и после замены способа ЛИФО на способ ФИФО составила –32 400 руб. (1 011 950 руб. – 1 044 350 руб.).

Разница между себестоимостью реализованной готовой продукции до отмены способа ЛИФО и после замены способа ЛИФО на способ ФИФО составила –48 600 руб. (1 517 925 руб. – 1 566 525 руб.).

Корректирующие записи в связи с отменой способа ЛИФО на 31 декабря 2007 года [после оформления бухгалтерской (финансовой) отчетности за 2007 год] изменились по сравнению с представленным в примере, приведенном на стр. 130, расчетом и должны были иметь следующий вид:

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 20, субсчет «Изменения учетной политики МПЗ», – 27 000 руб. – изменение суммы незавершенного производства при изменении оценки МПЗ;

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 43, субсчет «Изменение учетной политики МПЗ», – 48 600 руб. – изменение суммы готовой продукции при изменении оценки МПЗ;

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 84, субсчет «Изменение учетной политики», – 24 624 руб. (32 400 руб. – 32 400 руб. x 24 %) – изменение нераспределенной прибыли при изменении оценки МПЗ;

Д-т 84, субсчет «Изменение учетной политики», К-т 68, субсчет «Текущий налог на прибыль», – 7776 руб. (32 400 руб. x 24 %) – начислен условный налоговый расход.

ИТОГО: 108 000 руб.

Товары отгруженные. По строке «товары отгруженные» статьи «Запасы» Бухгалтерского баланса отражаются данные о полной фактической себестоимости, нормативной (плановой) полной себестоимости (либо в другой оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации) отгруженной продукции (товаров) в случае, если в соответствии с требованиями нормативных документов по бухгалтерскому учету еще не исполнены условия признания выручки от продажи товаров (учитывается на счете 45 «Товары отгруженные»).

Когда становится определенным, что достаточные условия для признания выручки в бухгалтерском учете исполнены, организация признает дебиторскую задолженность в сумме, равной оценке ранее числящихся в учете товаров отгруженных:

Читать дальшеИнтервал:

Закладка: