Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, разница между стоимостью готовой продукции до отмены способа ЛИФО и после замены способа ЛИФО на способ ФИФО составила –81 000 руб. (1 731 375 руб. – 1 812 375 руб.).

Разница между стоимостью незавершенного производства до отмены способа ЛИФО и после замены способа ЛИФО на способ ФИФО составила –27 000 руб. (577 125 руб. – 604 125 руб.).

Корректирующие записи в связи с отменой способа ЛИФО на 31 декабря 2007 года [после оформления бухгалтерской (финансовой) отчетности за 2007 год] должны были бы иметь следующий вид:

Д-т 10-2, субсчет «Изменение оценки МПЗ», К-т 20, субсчет «Изменения учетной политики МПЗ», – 27 000 руб. – изменение величины незавершенного производства при изменении оценки МПЗ;

Д-т 84, субсчет «Изменение учетной политики», К-т 43, субсчет «Изменение учетной политики МПЗ», – 81 000 руб. – изменение величины готовой продукции при изменении оценки МПЗ.

Пример (продолжение).

При оценке незавершенного производства по стоимости сырья, материалов и полуфабрикатов в расчет незавершенного производства берется только статья затрат «Материалы».

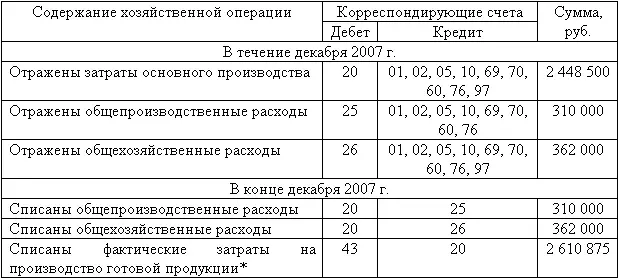

В бухгалтерском учете должны быть сделаны следующие расчеты и оформлены следующие проводки:

* Материалы в сумме 2 038 500 руб. были отпущены на изготовление 20 изделий. Следовательно, на 5 изделий, не завершенных производством, приходилось 509 625 руб. (2 038 500 руб. : 20 изд.x 5 изд.), что и составило сальдо счета 20 на 31 декабря 2007 года.

Остальные затраты должны были быть списаны и составили себестоимость готовой продукции, выпущенной в декабре 2007 года, равной 2 610 875 руб. [2 448 500 руб. + 310 000 руб. + 362 000 руб. – 509 625 руб. (незавершенное производство)].

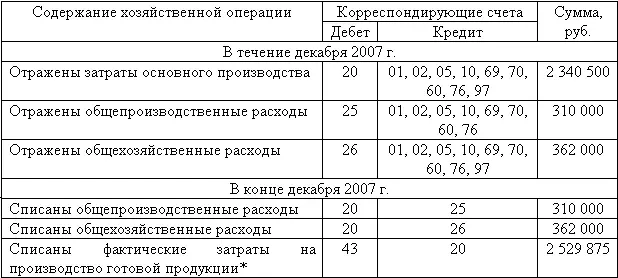

Теперь рассмотрим, какова должна была быть стоимость остатка незавершенного производства при его оценке по стоимости сырья, материалов и полуфабрикатов на 31 декабря 2007 года, если бы в прошлые периоды уже применялся способ ФИФО.

* Материалы в сумме 1 930 500 руб. были отпущены на изготовление 20 изделий. Следовательно, на 5 изделий, не завершенных производством, приходились 482 625 руб. (1 930 500 руб. : 20 изд. x 5 изд.), что и составило сальдо счета 20 на 31 декабря 2007 года.

Остальные затраты должны были быть списаны и составили себестоимость готовой продукции, выпущенной в декабре 2007 года, равной 2 529 875 руб. [2 340 500 руб. + 310 000 руб. + 362 000 руб. – 482 625 руб. (незавершенное производство)].

Таким образом, и при данном способе оценки незавершенного производства разница между стоимостью готовой продукции до отмены способа ЛИФО и после замены способа ЛИФО на способ ФИФО составила –80 500 руб. (2 529 875 руб. – 2 610 375 руб.).

Разница между стоимостью незавершенного производства до отмены способа ЛИФО и после замены способа ЛИФО на способ ФИФО составила –27 000 руб. (482 625 руб. – 509 625 руб.).

Корректировка статей «готовая продукция» и «товары огруженные» Бухгалтерского баланса в связи с отменой способа ЛИФО. Если готовая продукция не была продана в 2007 году, то все сделанные нами в примерах расчеты останутся в силе и будут окончательными.

Если же готовая продукция была продана или отгружена на условиях последующего перехода права собственности на нее к покупателю, то расчеты должны быть продолжены.

По строке «готовая продукция и товары для перепродажи» статьи «Запасы» в части готовой продукции отражаются остаток готовой продукции, прошедшей все стадии (фазы, переделы), предусмотренные технологическим процессом, а также изделия укомплектованные, прошедшие испытания и техническую приемку.

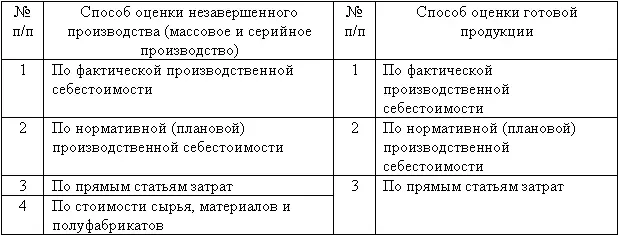

Готовая продукция в зависимости от учетной политики может отражаться в Бухгалтерском балансе в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в оценке одним из следующих методов:

– по фактической производственной себестоимости;

– по нормативной (плановой) производственной себестоимости; включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции;

– по прямым статьям затрат.

Ранее мы уже отмечали, что методы оценки готовой продукции тесно связаны со способами оценки незавершенного производства. Данную взаимосвязь представим в табл. 15.

Таблица 15

Пример (продолжение).

Воспользуемся данными, рассмотренными в примерах с четырьмя способами оценки незавершенного производства, и предположим, что из 15 изготовленных в 2007 году изделий готовой продукции 6 изделий были проданы, а 9 составили остаток готовой продукции на складе на конец года.

Допустим, что на 1 декабря 2007 года сальдо по счету 43 равно нулю.

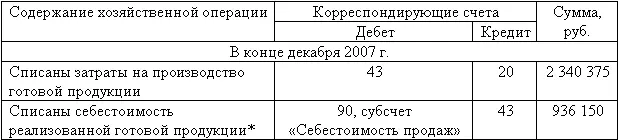

При оценке готовой продукции (так же, как и незавершенного производства) по фактической производственной себестоимости в бухгалтерском учете должны были быть сделаны следующие расчеты и оформлены следующие проводки:

* 2 340 375 руб. : 15 изд. x 6 изд. = 936 150 руб.

При этом остаток нереализованной готовой продукции – 1 404 225 руб. (2 340 375 руб. – 936 150 руб.).

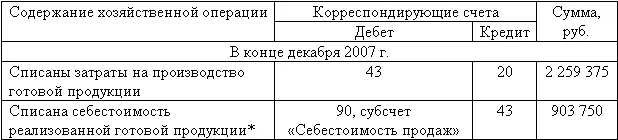

После корректировки статей отчетности соответствующие показатели имели следующий вид:

* 2 259 375 руб. : 15 изд. x 6 изд. = 903 750 руб. При этом остаток нереализованной готовой продукции – 1 355 625 руб. (2 259 375 руб. – 903 750 руб.).

Разница остатков нереализованной готовой продукции составила –48 600 руб. (1 355 625 руб. – 1 404 225 руб.).

Себестоимость реализованной продукции была при этом уменьшена, а финансовый результат был увеличен на 32 400 руб. (903 750 руб. – 936 150 руб.). Однако при этом должна была быть учтена корректировка в соответствии с ПБУ 18/02 – начислен условный налоговый расход.

Разницы в сумме составят 48 600 + 32 400 = 81 000 руб.

Ранее сделанные в примере на стр. 124 корректировки должны были иметь следующий вид:

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 20, субсчет «Изменения учетной политики МПЗ», – 27 000 руб. – изменение суммы незавершенного производства при изменении оценки МПЗ;

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 43, субсчет «Изменение учетной политики МПЗ», – 48 600 руб. – изменение суммы готовой продукции при изменении оценки МПЗ;

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 84, субсчет «Изменение учетной политики», – 24 624 руб. (32 400 руб. – 32 400 руб. x 24 %) – изменение нераспределенной прибыли при изменении оценки МПЗ;

Читать дальшеИнтервал:

Закладка: