Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) сумма корректировки подстатьи «сырье, материалы и другие аналогичные ценности» (счет 10) на сумму 108 000 руб. в сторону увеличения вызвала корректировку в сторону уменьшения подстатей «затраты в незавершенном производстве» (счет 20) на 27 000 руб. и подстатьи «готовая продукция и товары для перепродажи» на 81 000 руб. Следовательно, в сумме статья «Запасы» не изменилась (108 000 руб. = 27 000 руб. + 81 000 руб.), а значит, не было необходимости использовать в бухгалтерских записях статью баланса «Нераспределенная прибыль (непокрытый убыток)» (счет 84). Необходимую корректировку можно было сделать следующими проводками:

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 20, субсчет «Изменения учетной политики МПЗ», – 27 000 руб. – изменение суммы незавершенного производства при изменении оценки МПЗ;

Д-т 84, субсчет «Изменения учетной политики», К-т 43, субсчет «Изменение учетной политики МПЗ», – 81 000 руб. – изменение суммы готовой продукции при изменении оценки МПЗ.

ИТОГО: 108 000 руб.

Корректировки будут иметь такой вид только в случае, если вся готовая продукция (15 изделий согласно условиям примера) так и останется на конец года нереализованной. Однако они будут другими, если готовая продукция была реализована в течение 2007 года.

Пример (продолжение).

При оценке незавершенного производства по нормативной (плановой) производственной себестоимости, как правило, производят списание общехозяйственных расходов полностью на расходы отчетного периода, так как они не поддаются нормированию на единицу выпускаемой продукции.

Для расчета нормативной себестоимости организацией должны быть разработаны нормативы расходов.

Норма потребления материалов установлена в 100 000 руб. на единицу изделия, норма расходов на оплату труда – 15 000 руб. на единицу изделия. Допустим, что остальные расходы соответствуют установленным нормативам.

В бухгалтерском учете должны быть сделаны следующие расчеты и оформлены следующие проводки:

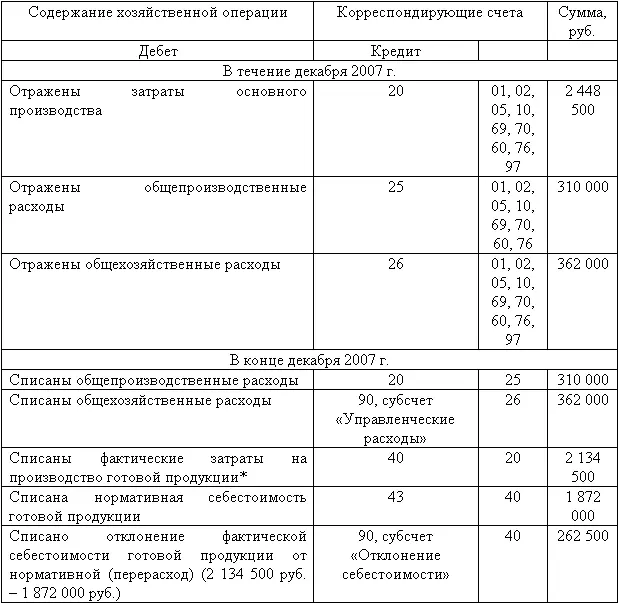

* Нормативная производственная себестоимость на выпуск 20 изделий составила 2 496 000 руб. [20 изд. x (100 000 руб. + 15 000 руб.) + 22 000 руб. (счет 01) + 8000 руб. (счет 02) + 8000 руб. (счет 05) + 70 000 руб. (счет 60) + 74 000 руб. (счет 76) + 14 000 руб. (счет 97)];

1 872 000 руб. (2 496 000 руб. : 20 изд. x 15 изд.) – нормативная себестоимость готовой продукции;

624 000 руб. (2 496 000 руб. – 1 872 000 руб.) – нормативная себестоимость незавершенного производства;

сумма фактических затрат на производство готовой продукции – 2 134 500 руб. [2 448 500 руб. (счет 20) + 310 000 руб. (счет 25) – 624 000 руб. (нормативная себестоимость незавершенного производства)];

остаток незавершенного производства (сальдо счета 20 на 31 декабря 2007 года) – 624 000 руб.

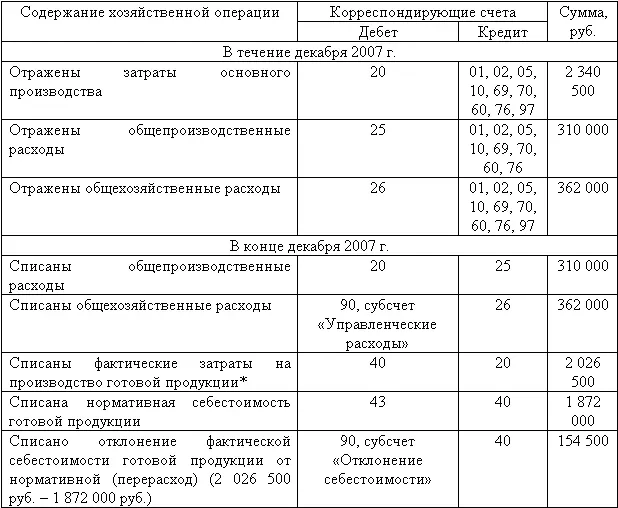

Теперь рассмотрим, какова должна быть стоимость остатка незавершенного производства при ее оценке по нормативной (плановой) производственной себестоимости на 31 декабря 2007 года, если бы в прошлые периоды уже применялся способ ФИФО.

* Нормативная производственная себестоимость на выпуск 20 изделий составила 2 496 000 руб. [20 изд. x (100 000 руб. + 15 000 руб.) + 22 000 руб. (счет 01) + 8000 руб. (счет 02) + 8000 руб. (счет 05) + 70 000 руб. (счет 60) + 74 000 руб. (счет 76) + 14 000 руб. (счет 97)], то есть останется без изменений;

1 872 000 руб. (2 496 000 руб. : 20 изд. x 15 изд.) – нормативная себестоимость готовой продукции;

624 000 руб. (2 496 000 руб. – 1 872 000 руб.) – нормативная себестоимость незавершенного производства;

сумма фактических затрат на производство готовой продукции – 2 026 500 руб. [2 340 500 руб. (счет 20) + 310 000 руб. (счет 25) – 624 000 руб. – нормативная себестоимость незавершенного производства];

остаток незавершенного производства (сальдо счета 20 на 31 декабря 2007 года) – 624 000 руб.

Таким образом, при данном способе осталась неизменной сумма остатка по статье «готовая продукция и товары для перепродажи» и сумма остатка по статье «Основное производство», но изменилась величина финансового результата в части списанного отклонения. Сумма отклонения равнялась 108 000 руб. (262 500 руб. – 154 500 руб.), то есть уменьшена на 108 000 руб.

Корректирующие записи в связи с отменой способа ЛИФО на 31 декабря 2007 года [после оформления бухгалтерской (финансовой) отчетности за 2007 год] будут иметь следующий вид:

Д-т 10-2, субсчет «Изменение оценки МПЗ», К-т 84, субсчет «Изменения учетной политики», – 82 080 руб. (108 000 руб. – 25 920 руб.) – изменение величины нераспределенной прибыли при изменении оценки МПЗ ;

Д-т 84, субсчет «Изменения учетной политики», К-т 68, субсчет «Текущий налог на прибыль», – 25 920 руб. – изменение величины показателя текущего налога на прибыль при изменении оценки МПЗ.

Пример (продолжение).

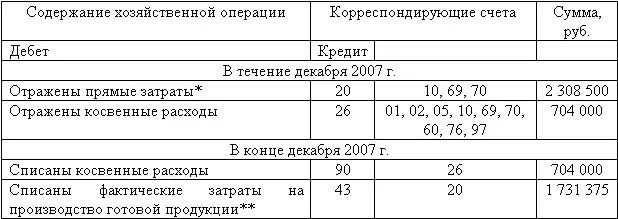

При оценке незавершенного производства по прямым статьям затрат учетной политикой организации определяется состав прямых затрат. Допустим, что прямыми статьями затрат для данной организации будут статьи «Материалы», «Заработная плата основных производственных рабочих» и «Отчисления на социальные нужды». По данным, приведенным в таблице на стр. 121, прямые затраты учитываются на счете 20, косвенные – на счете 26.

В бухгалтерском учете должны быть сделаны следующие расчеты и оформлены следующие проводки:

* 2 038 500 руб. + 300 000 руб. + 78 000 руб. = 2 416 500 руб.

** Прямые затраты (материалы, заработная плата и единый социальный налог) были направлены на изготовление 20 изделий, следовательно, на 5 изделий, не завершенных производством, приходятся 604 125 руб. (2 416 500 руб. : 20 изд. x 5 изд.), что и составило сальдо счета 20 на 31 декабря 2007 года.

Остальные прямые затраты должны быть списаны и составили себестоимость готовой продукции, выпущенной в декабре 2007 года, равной 1 812 375 руб. (2 416 500 руб. – 604 125 руб.).

Теперь рассмотрим, какова должна была быть стоимость остатка незавершенного производства при ее оценке по прямым статьям затрат по состоянию на 31 декабря 2007 года, если бы в прошлые периоды уже применялся способ ФИФО.

* Данные о прямых затратах взяты из таблицы, приведенной ранее.

1 930 500 руб. + 300 000 руб. + 78 000 руб. = 2 308 500 руб.

** Прямые затраты (материалы, заработная плата и единый социальный налог) были направлены на изготовление 20 изделий, следовательно, на 5 изделий, не завершенных производством, приходились 577 125 руб. (2 308 500 руб. : 20 изд. x 5 изд.), что и составило сальдо счета 20 на 31 декабря 2007 года.

Остальные прямые затраты должны были быть списаны и составили себестоимость готовой продукции, выпущенной в декабре 2007 года, равной 1 731 375 руб. (2 308 500 руб. – 577 125 руб.).

Читать дальшеИнтервал:

Закладка: