Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

(руб.)

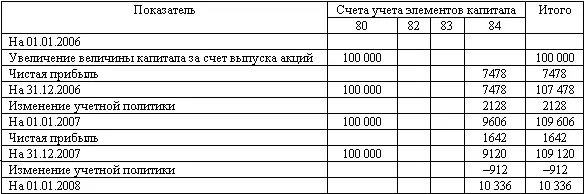

Отчет об изменениях капитала за 2006 г.

(руб.)

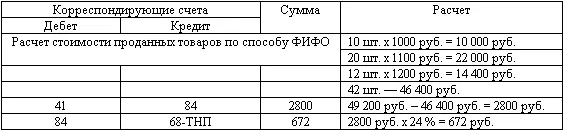

Корреспонденция счетов и расчет показателей деятельности торговой организации за 2007 год представлены ниже.

Корреспонденция счетов и расчет показателей деятельности организации за 2007 г.

За 2007 год на основе представленных выше операций была составлена бухгалтерская (финансовая) отчетность, в том числе Бухгалтерский баланс и Отчет об изменениях капитала.

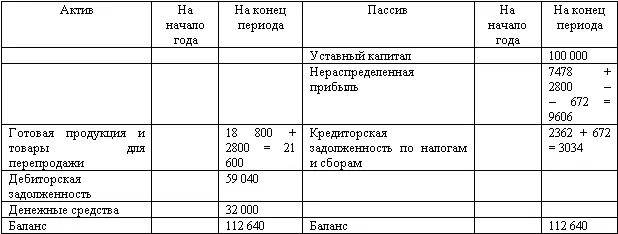

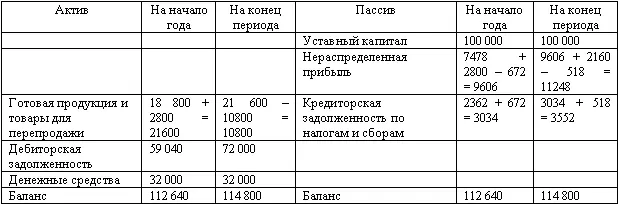

Бухгалтерский баланс на 31 декабря 2007 г.

(руб.)

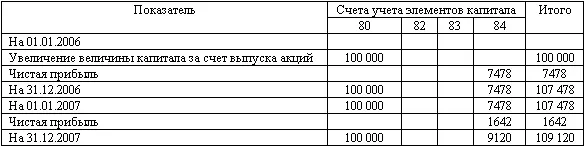

Отчет об изменениях капитала за 2007 г.

(руб.)

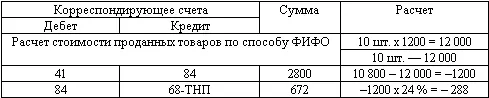

В связи с отменой способа ЛИФО организация производит пересчет стоимости активов и финансовых результатов за 2006 год, применяя к операциям выбытия товаров способ ФИФО, что необходимо для получения сопоставимых остатков по состоянию на 31 декабря 2006 года и соответственно на 1 января 2007 года.

Порядок пересчета стоимости активов и изменение финансовых результатов деятельности торговой организации за 2006 год и Бухгалтерский баланс по состоянию на 31 декабря 2006 года после пересчета по способу ФИФО представлены ниже.

Пересчет стоимости активов и финансовых результатов за 2006 г.

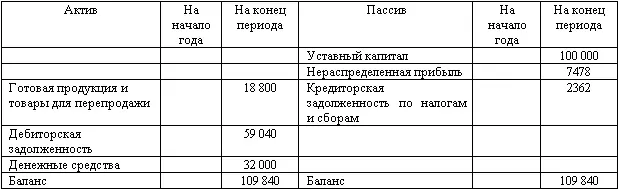

Бухгалтерский баланс на 31 декабря 2006 г. (после пересчета по способу ФИФО)

(руб.)

При пересчете показателей 2006 года изменились вступительные остатки по состоянию на 1 января 2007 года, однако сами обороты 2007 года остались без изменений. Используя данные, приведенные в таблице на стр. 148 об операциях организации за 2007 год, и исходящие остатки по статьям Бухгалтерского баланса на 31 декабря 2006 года (после пересчета по способу ФИФО), представленного в таблице на стр. 150, должен был быть сформирован Бухгалтерский баланс по состоянию на 31 декабря 2007 года.

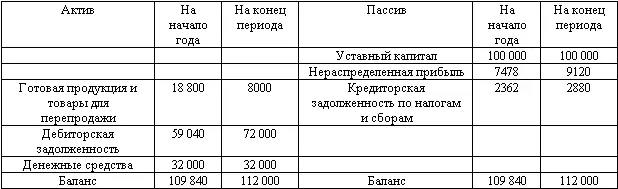

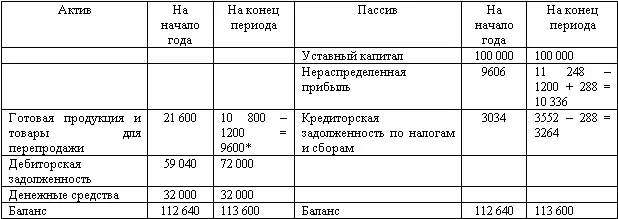

Бухгалтерский баланс на 31 декабря 2007 г. (после пересчета по способу ФИФО)

(руб.)

Порядок пересчета стоимости активов и изменение финансовых результатов деятельности торговой организации за 2007 год и Бухгалтерский баланс по состоянию на 31 декабря 2007 года после пересчета по способу ФИФО представлены ниже.

Пересчет стоимости активов и финансовых результатов за 2007 г.

Бухгалтерский баланс на 31 декабря 2007 г. (после пересчета по способу ФИФО)

(руб.)

* Стоимость остатка товаров равна 9600 руб. (8 ед. x 1200 руб.), что соответствует оценке по способу ФИФО.

Отчет об изменениях капитала торговой организации в части показателей по состоянию на 1 января 2008 года в связи с произведенным пересчетом представлен ниже.

Отчет об изменениях капитала за 2007 г.

Таким образом, в результате пересчета показателей отчетности, выполненного отдельно до 2007 года, и за 2007 год получены сопоставимые показатели за два года, что и требуется согласно п. 20 ПБУ 1/98.

В отчетности получили отражение корректировки статьи «Запасы» и «Нераспределенная прибыль (непокрытый убыток)» не только вступительного сальдо на 1 января 2008 года по сравнению с 31 декабря 2007 года, но и сальдо на 1 января 2007 года (как сопоставимой информации).

Кроме того, порядок сверки сумм, полученных в результате пересчета статей Бухгалтерского баланса, Отчета о прибылях и убытках (не приводились в расчетах), Отчета об изменениях капитала, позволил нам продемонстрировать так называемый балансовый метод, применяемый в МСФО, при соблюдении требований российских стандартов бухгалтерского учета.

В заключение рассмотрим влияние на пересчет остатка МПЗ обесценения активов, то есть наличия остатка по счету 14.

Если в отношении каких-либо материальных ценностей, оцениваемых при выбытии способом ЛИФО, организация создала резерв под снижение стоимости МПЗ, учитываемый на счете 14, это должно быть учтено при расчете корректировок в связи с отменой способа ЛИФО. Как именно это должно быть учтено, рассмотрим на примере.

Пример.

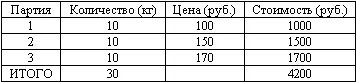

В составе МПЗ организации имеются гвозди, относящиеся к группе МПЗ, оцениваемой при списании способом ЛИФО, приобретенные в 2006 году в следующем порядке:

В 2006 году 12 кг гвоздей были отпущены для ремонта помещения.

Оставшиеся по состоянию на 31 декабря 2006 года 18 кг гвоздей заржавели после произошедшей аварии на теплотрассе.

После проведения инвентаризации организация оценила гвозди по цене их возможной реализации, то есть по цене металлолома 20 руб./ кг. Таким образом, стоимость гвоздей для отражения в бухгалтерской отчетности составила 360 руб. (18 кг x 20 руб./кг).

На разницу между учетной стоимостью МПЗ и стоимостью их возможной реализации организация создала резерв под снижение стоимости МПЗ в сумме 1840 руб. (2200 руб. – 360 руб.).

Д-т 91, субсчет «Себестоимость продаж», К-т 14 – 1840 руб.;

Д-т 99-ПНО К-т 68 – 442 руб. (1840 руб. x 24 %).

Таким образом, в Бухгалтерском балансе за 2006 год по статье «Запасы» была отражена сумма 360 руб.

Однако действительно сдавать в металлолом гвозди организация не стала, и в течение 2007 года движения (расхода) по данной позиции номенклатуры МПЗ не было.

После отмены способа ЛИФО с 1 января 2007 года организация для группы МПЗ, к которой относились гвозди, установила способ ФИФО.

Читать дальшеИнтервал:

Закладка: