Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

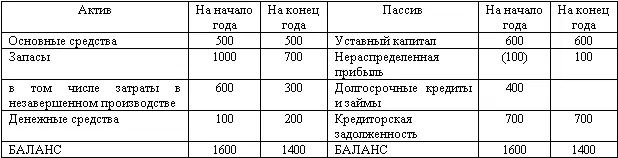

На 2008 год учетная политика организации была изменена. В соответствии с новой учетной политикой себестоимость готовой продукции, а следовательно, и остатки незавершенного производства оцениваются по сокращенной производственной себестоимости, то есть сумма общехозяйственных и административных расходов в 2008 году полностью будет списываться в дебет счета 90 «Продажи» с отражением на отдельном субсчете «Управленческие расходы».

Таким образом, остаток незавершенного производства на начало 2008 года оценен по полной фактической производственной себестоимости, а остаток на конец 2008 года – по сокращенной производственной себестоимости, что делает их несопоставимыми.

Поэтому в начале 2008 года следует произвести пересчет остатка незавершенного производства на конец 2007 года, оценив его в соответствии с новой учетной политикой.

Бухгалтерский баланс на 31 декабря 2008 года будет иметь следующий вид:

Баланс организации на 31 декабря 2008 года

В данном случае изменились данные на начало 2008 года по сравнению с данными баланса на конец 2007 года.

Соответствующие изменения следует внести также в данные Отчета о прибылях и убытках за соответствующий период предыдущего, 2007 года. В 2007 году у данной организации по строке «Управленческие расходы» Отчета о прибылях и убытках был сделан прочерк, а в Отчете о прибылях и убытках за 2008 год должна быть исчислена и отражена отдельно (за аналогичный период предыдущего года) сумма управленческих расходов, списанных в составе себестоимости реализованной в 2007 году продукции.

Сумма управленческих расходов в 2007 году в составе незавершенного производства составила 200 ден. ед. Приведение сальдо счета 20 в соответствие с новой учетной политикой будет отражено в бухгалтерском учете следующей записью:

Д-т 84 К-т 20 – 200 ден. ед.

Изменение суммы нераспределенной прибыли организации на сумму 200 ден. ед. найдет свое отражение и в Отчете об изменениях капитала. В этой отчетной форме должно быть указано, что остаток нераспределенной прибыли на 31 декабря предыдущего (2007) года составил 100 ден. ед. По строке «Изменения в учетной политике» будет отражена сумма (200) ден. ед., в результате чего по строке «Остаток на 1 января отчетного (2008) года» сумма составит (100) ден. ед.

В пояснительной записке к бухгалтерской отчетности должна быть сделана запись следующего содержания.

«В 2007 году организация внесла изменения в учетную политику в части оценки себестоимости готовой продукции и незавершенного производства и перешла на оценку этих объектов учета по сокращенной производственной себестоимости. Данное изменение учетной политики, по мнению руководства организации, позволит пользователям бухгалтерской отчетности непосредственно получить представление о сумме общехозяйственных и административных расходов организации за отчетный период. Эти изменения вступили в силу в 2008 году, в связи с чем остаток незавершенного производства по состоянию на 31 декабря 2007 года был оценен в соответствии с новой учетной политикой. Корректировка остатка запасов в незавершенном производстве на 200 ден. ед. вызвала соответствующую корректировку статьи „Нераспределенная прибыль (непокрытый убыток)“ по состоянию на 31 декабря 2007 года».

5. Статьи Бухгалтерского баланса, Отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, в формах отчетности не приводятся.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут отражаться в Бухгалтерском балансе или Отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

6. Статья Бухгалтерского баланса и Отчета о прибылях и убытках, информация по которой дополнительно раскрывается в соответствующем пояснении, должна иметь указание на такое раскрытие (см. Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год).

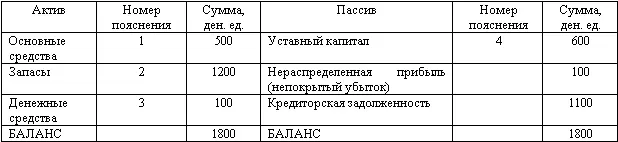

Пример.

Баланс организации на 31 декабря 2008 года (фрагмент)

2.3. Изменения учетной политики, связанные с реорганизацией бухгалтерского учета в соответствии с МСФО

2.3.1. Общие положения

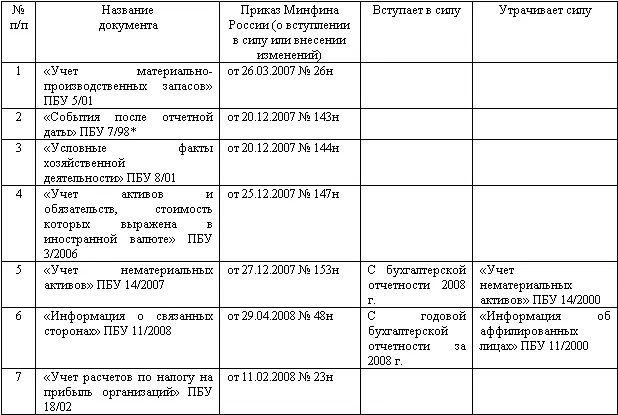

В последние годы в нормативные документы по бухгалтерскому учету Минфина России постоянно вносятся изменения, большинство которых направлено на сближение российских ПБУ и МСФО. Последние на время написания книги изменения представлены в табл. 12.

Таблица 12

* Утверждено приказом Минфина России от 25.11.1998 № 56н.

Практически каждое из представленных в табл. 12 изменений вызывает необходимость внесения изменений в учетную политику, а некоторые, в частности введение в действие ПБУ 14/2007, – пересматривать оценочные значения.

Рассмотрим порядок отражения в учете и раскрытия в бухгалтерской (финансовой) отчетности этих изменений.

2.3.2. Учет материально-производственных запасов

Начиная с 2008 года при отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих трех способов:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Применявшийся до 2008 года способ оценки по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО) запрещен приказом Минфина России от 26.03.2007 № 26н к применению.

Тем организациям, которые предусматривали вышеуказанный способ оценки МПЗ в своих учетных политиках, придется внести изменения в этот документ, заменив способ ЛИФО на какой-либо остающийся способ оценки.

Читать дальшеИнтервал:

Закладка: