Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Авторский коллектив под руководством проф. В.И. Подольского указывает на то, что экспертиза учетной политики должна предшествовать всем остальным этапам аудиторской проверки [29]. Так же как и все другие авторы, для проведения экспертизы основных элементов учетной политики предлагаются разработка ее типового варианта и его использование при проведении аудиторской проверки. Типовой вариант предусматривает 30 элементов учетной политики. Однако в методике проф. В.И. Подольского не содержится указаний на порядок исследования изменений, которые аудируемое лицо может внести в свою учетную политику.

2.2. Отражение изменений учетной политики в бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности организация выявляет недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то она включает в бухгалтерскую отчетность соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил ПБУ 4/99 не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

На большинство требований к обеспечению достоверности бухгалтерской (финансовой) отчетности влияет или может повлиять содержание учетной политики.

Для обеспечения достоверности необходимо следующее.

1. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, то есть должно быть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Нейтральность бухгалтерской отчетности проявляется в отсутствии у ее составителей намерения склонить пользователей отчетности к определенному решению, например к покупке ценных бумаг организации, к предоставлению кредита организации и т.д.

Фактически нейтральность означает объективность бухгалтерской отчетности в противовес ее составлению в интересах какой-либо одной стороны или группы лиц.

Продемонстрируем порядок соблюдения требования нейтральности на примере формирования резерва по сомнительным долгам.

Пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определено, что организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. При этом сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Таким образом, складывается впечатление, что создание резерва по сомнительным долгам является элементом учетной политики и организация может как указать в учетной политике, что она формирует такой резерв, так и то, что она его не формирует.

Согласно Рекомендациям аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год, приведенным в письме Минфина России от 29.01.2008 № 07-05-06/18, решение о создании резервов сомнительных долгов должно приниматься организацией исходя из совокупности норм, установленных п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и п. 7 ПБУ 1/98 (в части требования осмотрительности), в противном случае учетная политика организации не будет обеспечивать соблюдение требования осмотрительности в бухгалтерском учете.

С учетом п. 7 ПБУ 1/98 норма п. 70 вышеуказанного Положения устанавливает возможность образовывать резервы только в случае, если по оценке организации реально существует вероятность полной или частичной неоплаты сомнительной задолженности.

Иначе говоря, если на отчетную дату у организации имеется уверенность в получении в течение 12 месяцев после отчетной даты полной оплаты какой-то конкретной просроченной дебиторской задолженности, не обеспеченной гарантиями, организация может не создавать резерв по данному долгу, то есть не рассматривать его как сомнительный долг.

Пример.

Структура баланса организации выглядит следующим образом:

Баланс организации (фрагмент)

Дебиторская задолженность в сумме 100 ден. ед. является сомнительной. Формирование резерва по сомнительным долгам приведет к уменьшению суммы как дебиторской задолженности, так и нераспределенной прибыли.

Структура баланса в этом случае выглядела бы следующим образом:

Баланс организации (фрагмент)

В первом случае сумма чистых активов, по которым определяется рыночная стоимость активов, составит 700 (600 + 100) ден. ед., если организация в соответствии с правилами формирования бухгалтерской отчетности и при соблюдении требования осмотрительности начислит резерв по сомнительным долгам, сумма чистых активов составит 600 ден. ед.

Нарушение, с одной стороны, правил отражения в отчетности дебиторской задолженности приведет, с другой стороны, к завышению величины чистых активов и, следовательно, к завышению рыночной стоимости акций организации.

Пример.

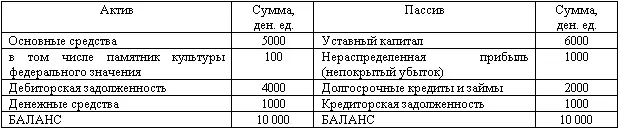

Форма и структура баланса организации, впервые самостоятельно принятого организацией на данный отчетный период, имеет следующий вид:

Баланс организации (фрагмент)

Состав статей баланса организация дополнила в данном случае статьей «в том числе памятник культуры федерального значения». Сумма по данной статье не является для организации существенной по отношению к сумме по статье «Основные средства», так как составляет всего 2 % (100 ден. ед. : 5000 ден. ед. x 100). Тем более она не является существенной по отношению к стоимости активов организации в целом и составляет 1 % (100 ден.ед. : 10 000 ден.ед. x 100). Следовательно, оснований для выделения данной статьи у организации не было.

Читать дальшеИнтервал:

Закладка: