Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– предварительный учет как дебиторской задолженности с последующим равномерным (ежемесячным) отнесением в состав прочих расходов в течение срока погашения заемных обязательств.

2.8.1.3. Перевод долгосрочной задолженности по займам и кредитам в краткосрочную (п. 6 ПБУ 15/01):

– производится (в момент, когда по условиям договора до возврата основной суммы долга остается 365 дней);

– не производится.

2.8.1.4. Правила учета расчетов векселями (Инструкция по применению Плана счетов; п. 6.3 ПБУ 9/99; п. 6.3 ПБУ 10/99).

2.8.1.5. Способ отражения дисконта по причитающимся к оплате векселям и облигациям (п. 18 ПБУ 15/01):

– в момент возникновения в составе прочих расходов;

– в составе расходов будущих периодов с последующим равномерным (ежемесячным) включением в состав прочих расходов.

2.8.2. Методический аспект

2.8.2.1. Правила проведения сверки расчетов с дебиторами и кредиторами.

2.8.2.2. Правила забалансового учета операций, связанных с исполнением договоров поручительства (Инструкция по применению Плана счетов; п. 3 ПБУ 8/01).

2.9. Оценочные резервы

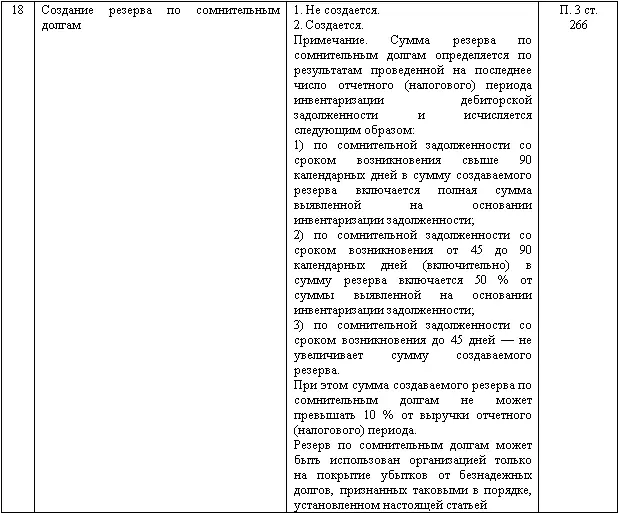

2.9.1. Создание резерва по сомнительным долгам (п. 70 Положения; Инструкция по применению Плана счетов):

– не создавать;

– создавать (с указанием методики расчета).

Примечание: исходя из принципа осмотрительности, предусмотренного п. 7 ПБУ 1/98, создание вышеуказанного резерва представляется целесообразным.

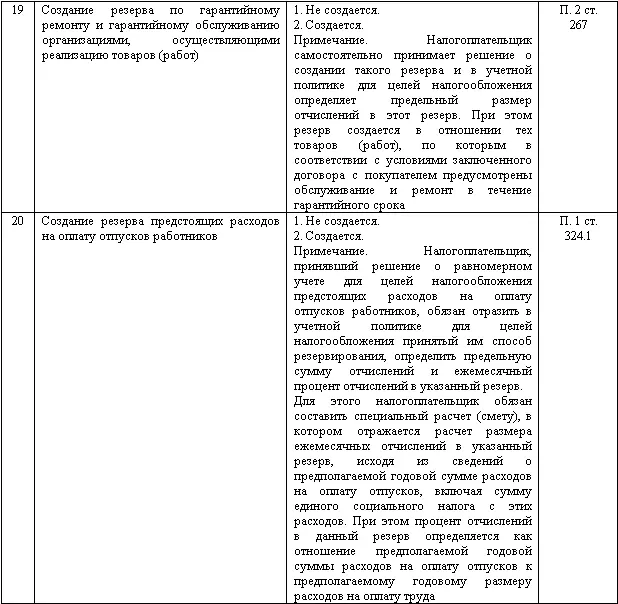

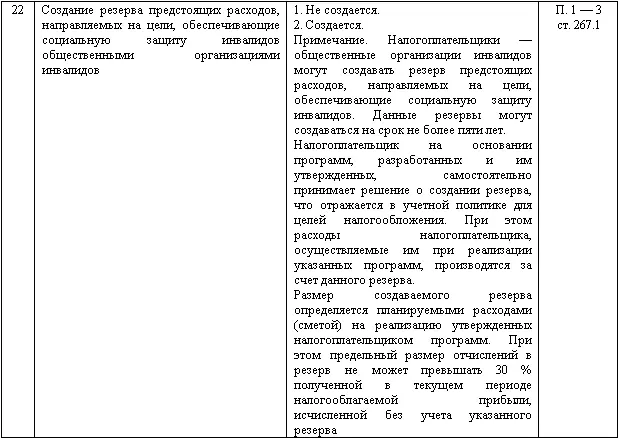

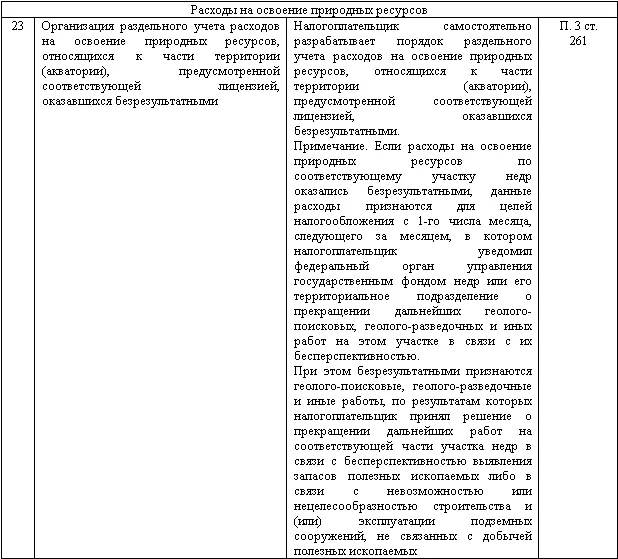

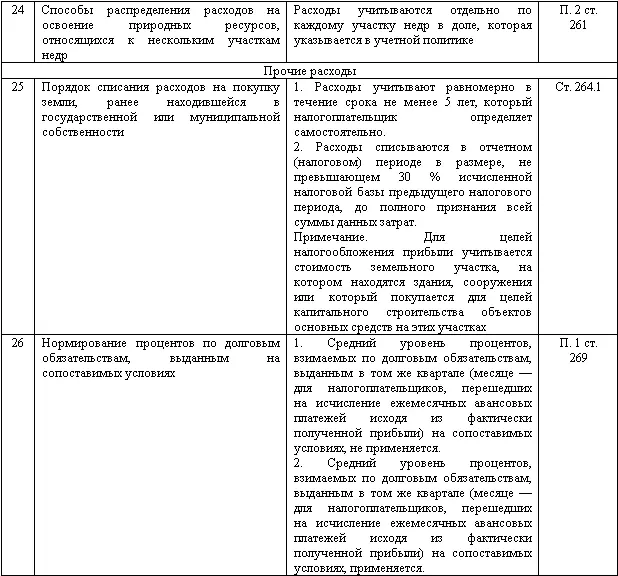

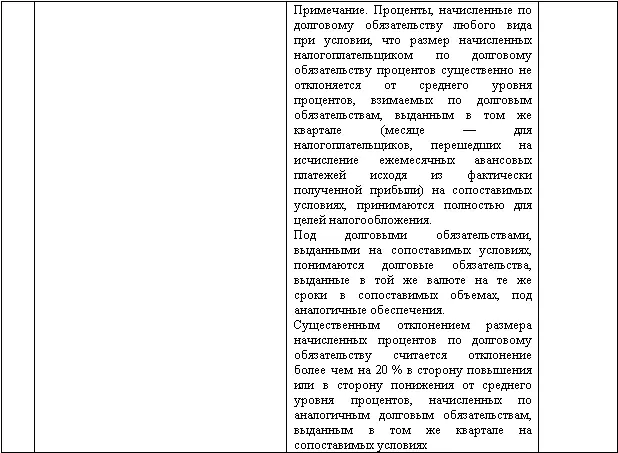

2.9.2. Создание резервов предстоящих расходов [п. 72 Положения; отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг)]:

– да;

– на предстоящую оплату отпусков работникам;

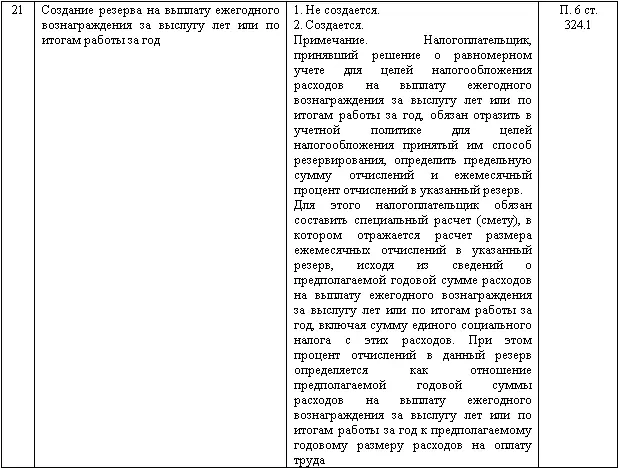

– на выплату ежегодного вознаграждения за выслугу лет;

– производственных затрат по подготовительным работам в связи с сезонным характером производства;

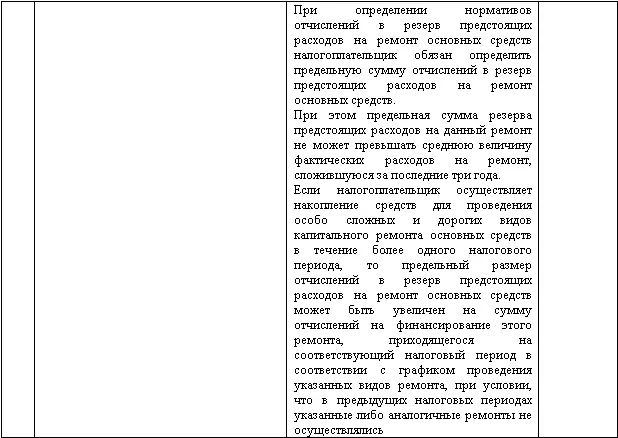

– расходов на ремонт основных средств;

– предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

– на гарантийный ремонт и гарантийное обслуживание;

– на другие цели;

– нет.

2.9.3. Правила создания резервов, предусмотренных п. 2.9.2.

2.10. События после отчетной даты и условные факты хозяйственной деятельности

2.10.1. Методологический аспект

2.10.1.1. Определение событий после отчетной даты (раздел 2 ПБУ 7/98).

2.10.1.2. Правила определения существенности событий после отчетной даты, отражаемых в отчетности (раздел 3 ПБУ 7/98).

2.10.1.3. Определение условных фактов хозяйственной деятельности (п. 3 ПБУ 8/01).

2.10.1.4. Правила определения существенности условных фактов хозяйственной деятельности, отражаемых в отчетности (п. 5 ПБУ 8/01).

2.10.1.5. Определение существенности и документальное оформление изменения покупательной способности валюты Российской Федерации в будущие отчетные периоды для оценки необходимости дисконтирования величины резерва, созданного в связи с условными фактами хозяйственной деятельности (п. 15 ПБУ 8/01).

2.10.2. Методический аспект

2.10.2.1. Правила отражения событий после отчетной даты в отчетности (раздел 3 ПБУ 7/98).

2.10.2.2. Порядок информирования лиц, которым была представлена бухгалтерская отчетность, о новой информации о событиях после отчетной даты, полученной в период между датой подписания бухгалтерской отчетности и датой ее утверждения в установленном порядке (п. 12 ПБУ 7/98).

2.10.2.3. Правила отражения последствий условных фактов хозяйственной деятельности в отчетности (п. 11 ПБУ 8/01).

2.10.2.4. Правила раскрытия информации о примененной ставке (ставках), способах дисконтирования и их обосновании к сумме резерва, созданного в связи с условными фактами хозяйственной деятельности (п. 20 ПБУ 8/01).

2.10.2.5. Порядок инвентаризации правильности расчета и обоснованности резерва, созданного в связи с условными фактами хозяйственной деятельности (п. 10 ПБУ 8/01).

3. Техника и формы бухгалтерской отчетности

3.1. Формы бухгалтерской отчетности (внутренней, внешней):

– применение образцов форм, рекомендованных приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций»;

– использование самостоятельно разработанных организацией форм отчетности.

3.2. Правила внесения исправлений в бухгалтерском учете и раскрытие информации о них в бухгалтерской отчетности (п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н; п. 5 ст. 9, п. 3 ст. 10 Закона № 129-ФЗ).

3.3. Правила раскрытия учетной политики в пояснительной записке (п. 4 ст. 13 Закона № 129-ФЗ; раздел III ПБУ 1/98; раздел VI ПБУ 4/99).

3.4. Правила раскрытия существенной информации в пояснительной записке (в том числе по сегментам, по операциям со связанными сторонами, по операциям лизинга, по событиям, влияющим на непрерывность деятельности, проч.) (п. 4 ст. 13 Закона № 129-ФЗ; раздел VI ПБУ 4/99; ПБУ 12/2000; ПБУ 11/2008).

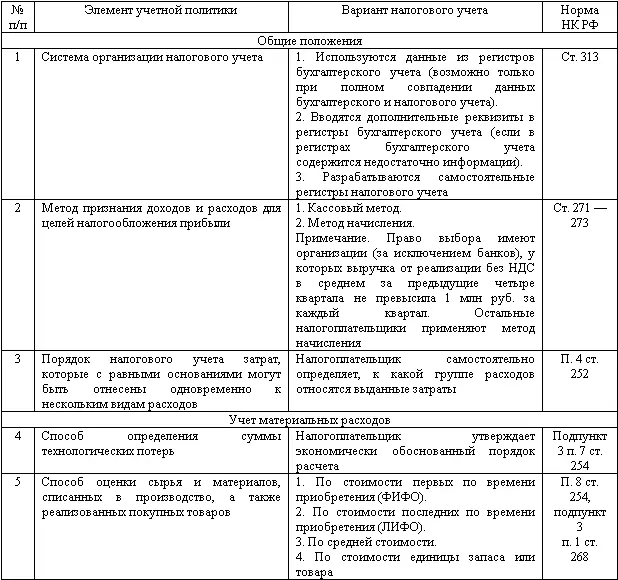

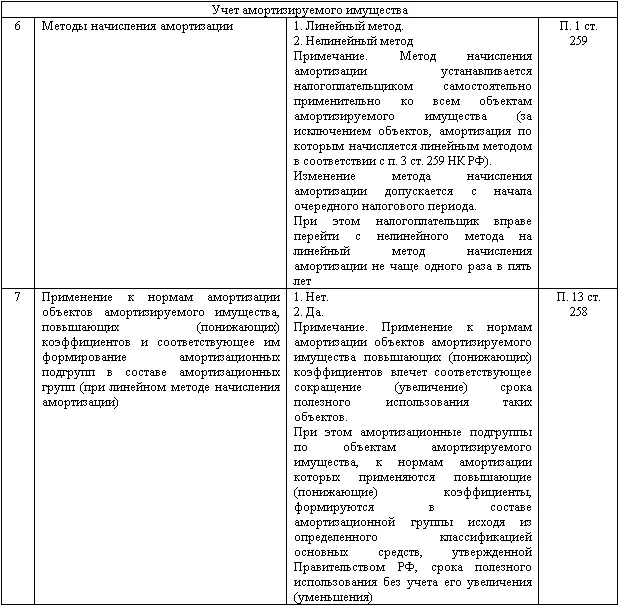

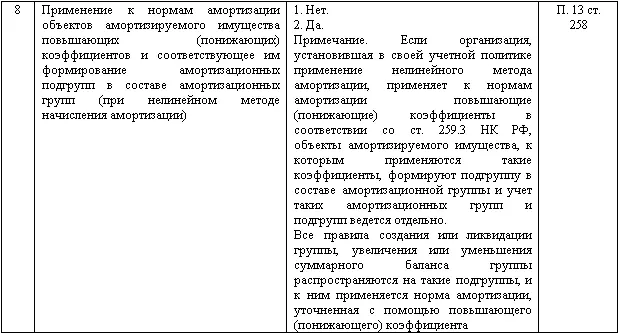

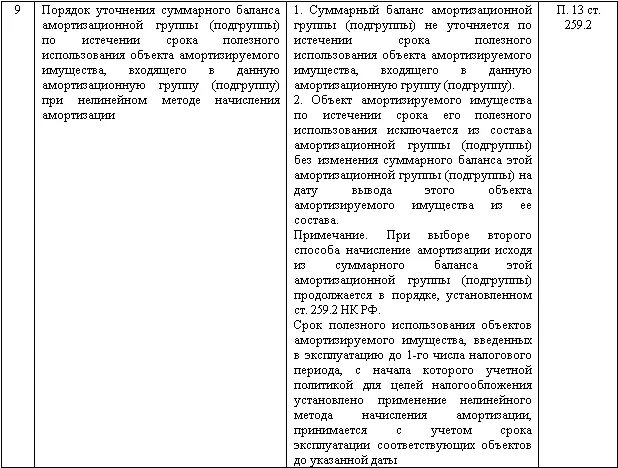

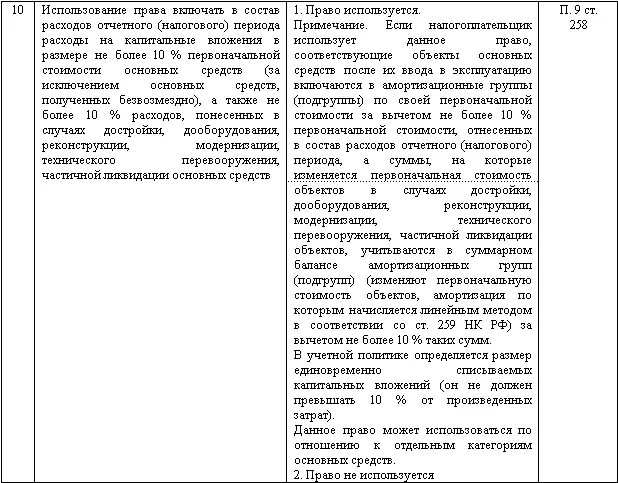

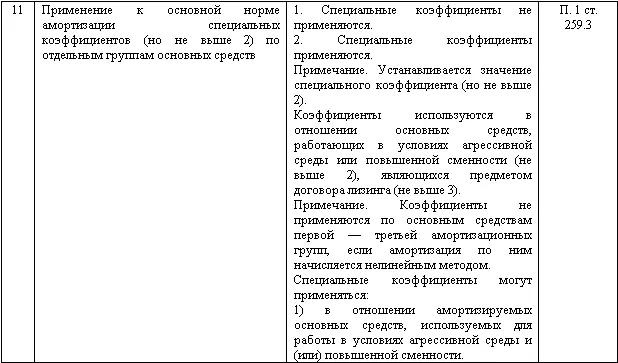

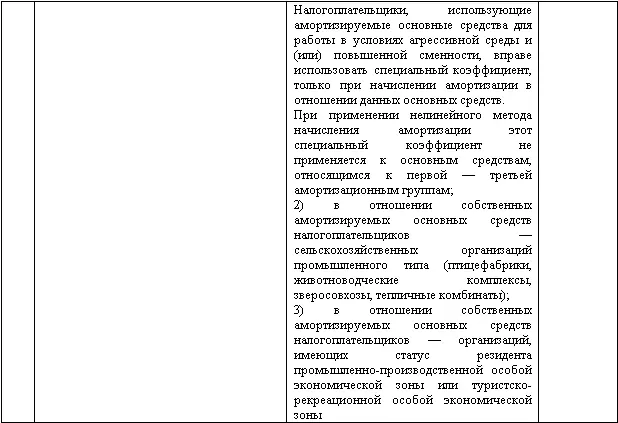

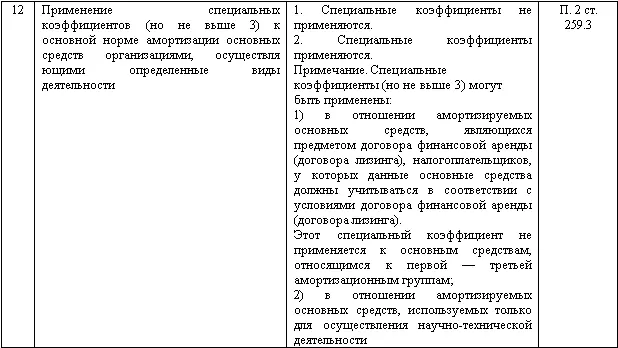

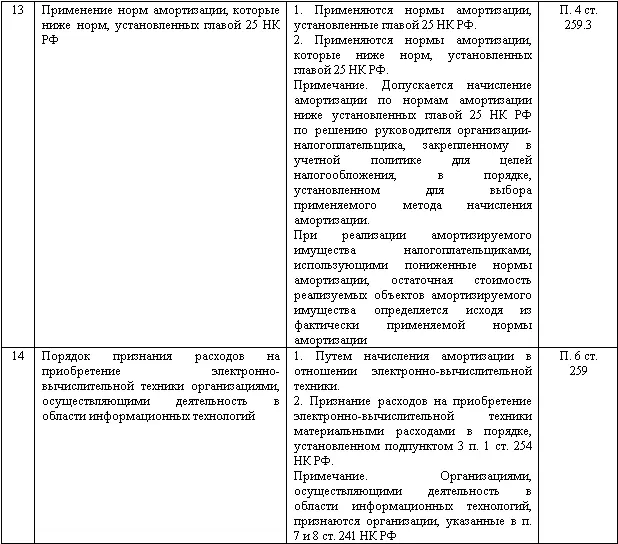

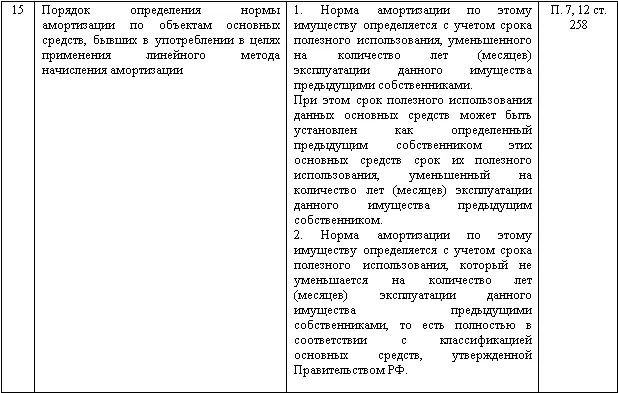

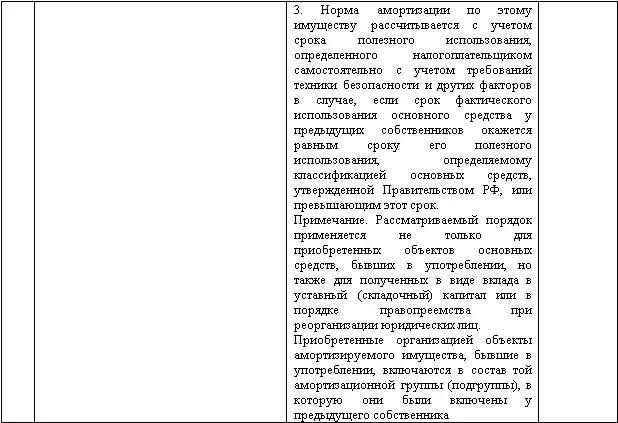

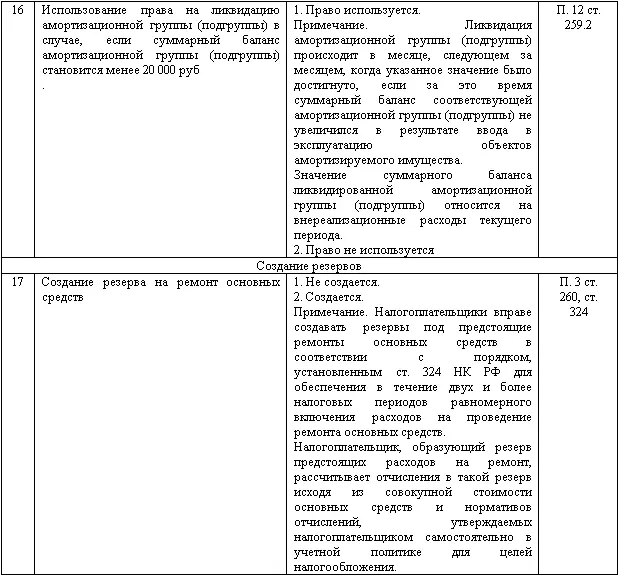

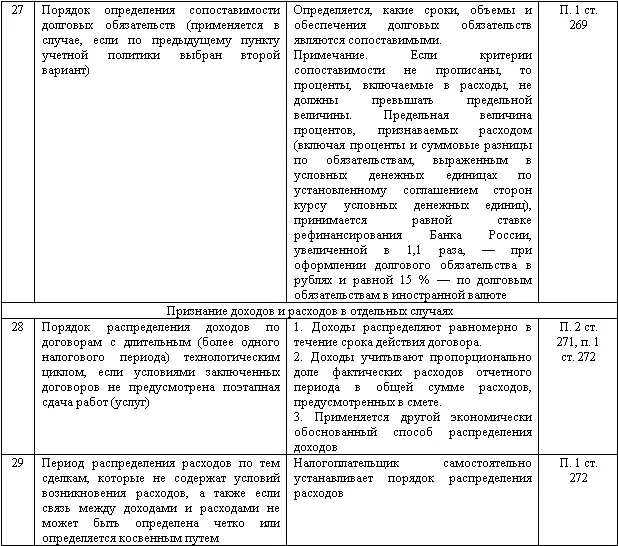

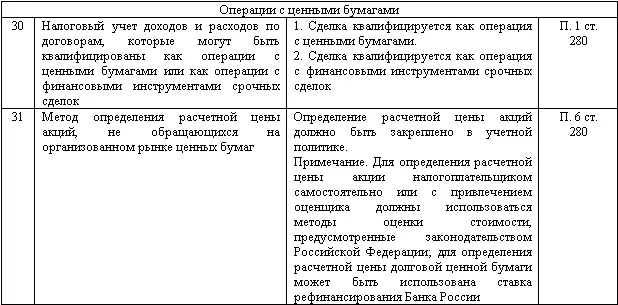

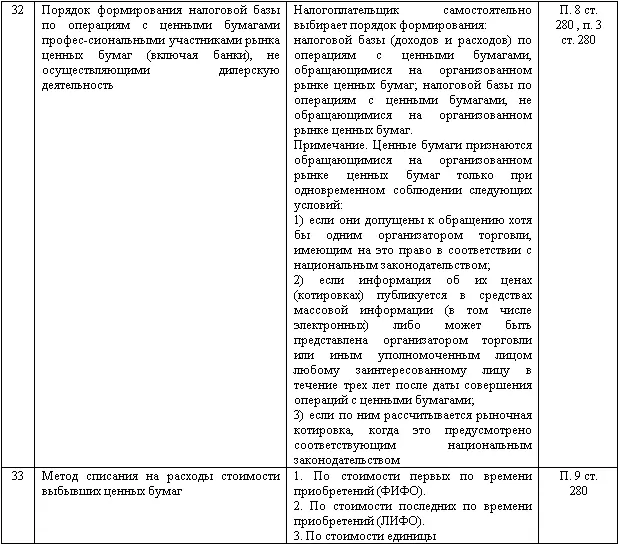

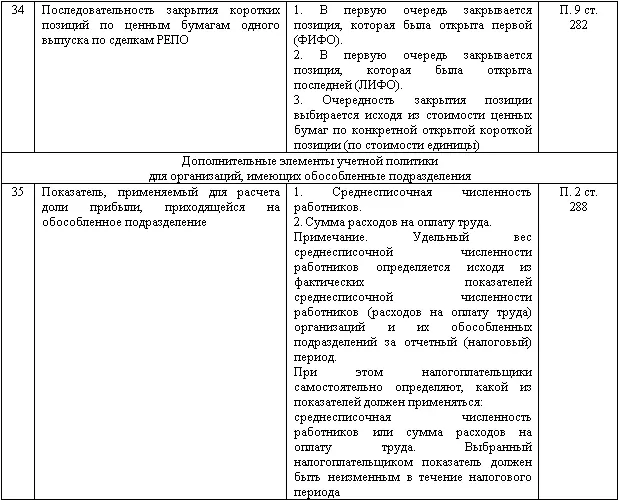

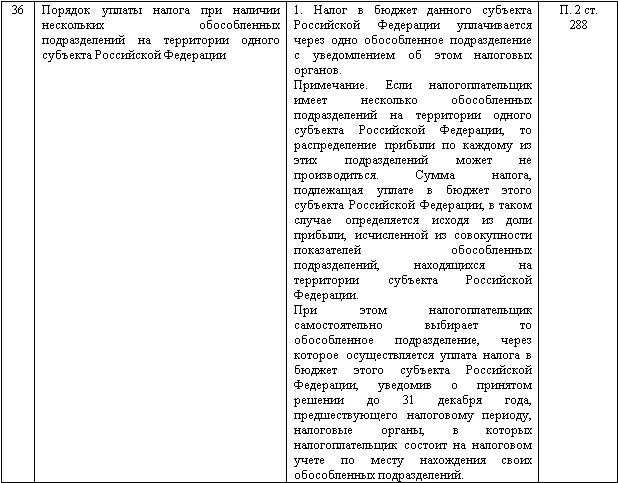

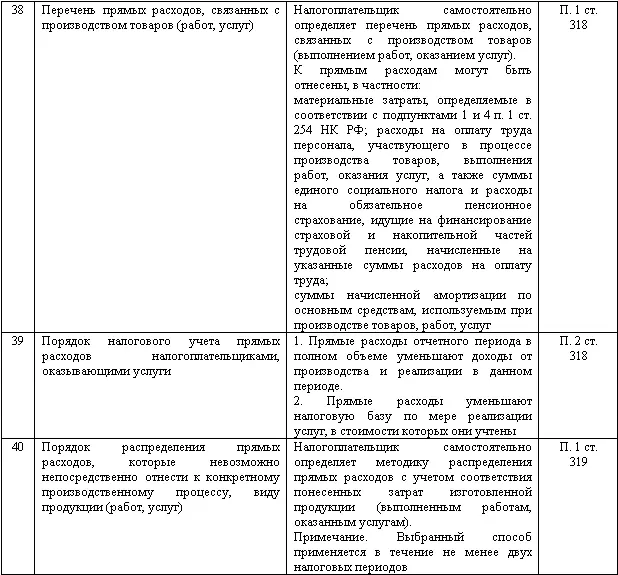

4.2. Учетная политика для целей налогообложения

Учетная политика для целей налогообложения прибыли, составленная с учетом изменений, внесенных в главу 25 НК РФ Федеральным законом от 22.07.2008 № 158-ФЗ и вступающих в силу с 1 января 2009 года

Примечания

Интервал:

Закладка: