Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

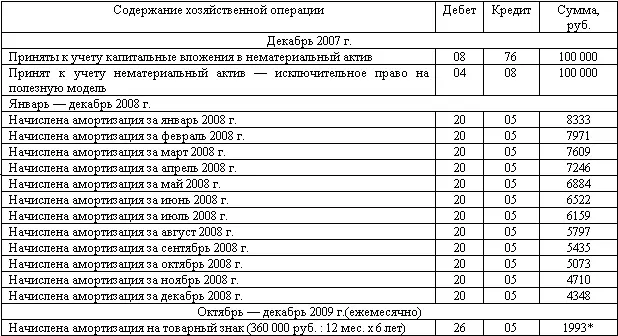

Ограничением такого подхода может быть то, что 20%-й рубеж может быть достигнут в любой момент, а не обязательно в конце года, когда организация может пересмотреть схему получения экономических выгод, то есть метод начисления амортизации.

* За исключением декабря 2009 года, в котором сумма амортизации составит 1990 руб.

4. Учетная политика для целей бухгалтерского учета и налогообложения

4.1. Учетная политика для целей бухгалтерского учета

В настоящем подразделе представлена примерная форма учетной политики для целей бухгалтерского учета, в тексте которой сохранена нумерация, применяемая обычно в организациях при оформлении данного документа. На основе нормативных актов и содержания норм, отраженных ниже в подпунктах учетной политики, организация подготавливает свою (конкретную) учетную политику, которая утверждается приказом по организации.

1. Общие положения

1.1. Перечень действующих нормативных документов, на основании которых в учетной политике устанавливаются правила и способы ведения бухгалтерского учета:

Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (в ред. Федеральных законов от 23.07.1998 № 123-ФЗ, от 28.03.2002 № 32-ФЗ, от 31.12.2002 № 187-ФЗ, от 31.12.2002 № 191-ФЗ, от 10.01.2003 № 8-ФЗ, Таможенного кодекса РФ от 28.05.2003 № 61-ФЗ, Федеральных законов от 30.06.2003 № 86-ФЗ, от 03.11.2006 № 183-ФЗ), далее – Закон № 129-ФЗ;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н (в ред. приказов Минфина России от 30.12.1999 № 107н, от 24.03.2000 № 31н, от 18.09.2006 № 116н, от 26.03.2007 № 26н, с изм., внесенными решением Верховного Суда Российской Федерации от 23.08.2000 № ГКПИ 00-645), далее – Положение;

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н (в ред. приказов Минфина России от 07.05.2003 № 38н, от 18.09.2006 № 115н), далее – Инструкция по применению Плана счетов;

приказ Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций» (в ред. приказов Минфина России от 31.12.2004 № 135н, от 18.09.2006 № 115н);

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное приказом Минфина России от 09.12.1998 № 60н (в ред. приказа Минфина России от 30.12.1999 № 107н) , далее – ПБУ 1/98;

Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденное приказом Минфина России от 20.12.1994 № 167, далее – ПБУ 2/94 [38];

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Минфина России от 27.11.2006 № 154н (в ред. приказа Минфина России от 25.12.2007 № 147н), далее – ПБУ 3/2006;

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина России от 06.07.1999 № 43н (в ред. приказа Минфина России от 18.09.2006 № 115н), далее – ПБУ 4/99;

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 09.06.2001 № 44н (в ред. приказов Минфина России от 27.11.2006 № 156н, от 26.03.2007 № 26н) , далее – ПБУ 5/01;

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина России от 30.03.2001 № 26н (в ред. приказов Минфина России от 18.05.2002 № 45н, от 12.12.2005 № 147н, от 18.09.2006 № 116н, от 27.11.2006 № 156н), далее – ПБУ 6/01;

Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденное приказом Минфина России от 25.11.1998 № 56н (в ред. приказа Минфина России от 20.12.2007 № 143н), далее – ПБУ 7/98;

Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01, утвержденное приказом Минфина России от 28.11.2001 № 96н (в ред. приказов Минфина России от 18.09.2006 № 116н, от 20.12.2007 № 144н), далее – ПБУ 8/01;

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина России от 06.05.1999 № 32н (в ред. приказов Минфина России от 30.12.1999 № 107н, от 30.03.2001 № 27н, от 18.09.2006 № 116н, от 27.11.2006 № 156н), далее – ПБУ 9/99;

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 06.05.1999 № 33н (в ред. приказов Минфина России от 30.12.1999 № 107н, от 30.03.2001 № 27н, от 18.09.2006 № 116н, от 27.11.2006 № 156н), далее – ПБУ 10/99;

Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008, утвержденное приказом Минфина России от 29.04.2008 № 48н, далее – ПБУ 11/2008;

Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000), утвержденное приказом Минфина России от 27.01.2000 № 11н (в ред. приказа Минфина России от 18.09.2006 № 115н), далее – ПБУ 12/2000;

Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденное приказом Минфина России от 16.10.2000 № 92н (в ред. приказа Минфина России от 18.09.2006 № 115н), далее – ПБУ 13/2000;

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное приказом Минфина России от 27.12.2007 № 153н, далее – ПБУ 14/2007;

Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденное приказом Минфина России от 02.08.2001 № 60н (в ред. приказов Минфина России от 18.09.2006 № 115н, от 27.11.2006 № 155н), далее – ПБУ 15/01 [39];

Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденное приказом Минфина России от 02.07.2002 № 66н (в ред. приказа Минфина России от 18.09.2006 № 116н), далее – ПБУ 16/02;

Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденное приказом Минфина России от 19.11.2002 № 115н (в ред. приказа Минфина России от 18.09.2006 № 116н), далее – ПБУ 17/02;

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н (в ред. приказа Минфина России от 11.02.2008 № 23н), далее – ПБУ 18/02;

Положение по бухгалтерскому учету «Учет финансовых вложений организаций» ПБУ 19/02, утвержденное приказом Минфина России от 10.12.2002 № 126н (в ред. приказов Минфина России от 18.09.2006 № 116н, от 27.11.2006 № 156н), далее – ПБУ 19/02;

Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03, утвержденное приказом Минфина России от 24.11.2003 № 105н (в ред. приказа Минфина России от 18.09.2006 № 116н), далее – ПБУ 20/03;

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49;

Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13.10.2003 № 91н (в ред. приказа Минфина России от 27.11.2006 № 156н);

Читать дальшеИнтервал:

Закладка: