Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если организация установила срок полезного использования актива, ранее считавшийся неопределенным, или пересмотрела срок полезного использования уже амортизируемого актива, то на начало отчетного года в бухгалтерском учете и отчетности она должна отразить корректировки как изменения в оценочных значениях (п. 27 ПБУ 14/2007).

Мы целенаправленно цитируем аргументы Е.В. Пресняковой для того, чтобы читатель увидел, насколько сходной является ее аргументация с аргументацией Л.А. Елиной, но приводит Е.В. Преснякову к совершенно иным выводам.

Как отмечает Е.В. Преснякова, что кроется под формулировкой «изменения в оценочных значениях», не совсем понятно. К тому же ни один действующий нормативный документ не содержит порядка отражения корректировок такого рода.

Поскольку ПБУ 14/2007 во многом основано на положениях МСФО, для прояснения вопроса, видимо, нам необходимо обратиться к МСФО 8.

Данный стандарт разъясняет, что изменения в бухгалтерских оценках являются результатом получения самой свежей доступной информации или изменения обстоятельств, на которых она основывалась, и не являются исправлением ошибок предшествующих периодов. Результат изменения, как указано в МСФО 8, должен включаться в расчет чистой прибыли или убытка:

– в периоде, когда произошло изменение, если оно влияет только на данный период;

– в периоде, когда произошло изменение, и в будущих периодах, если оно влияет на те и другие.

В отношении срока полезного использования говорится, что его изменение влияет на амортизационные расходы в текущем периоде и в каждом последующем периоде оставшегося срока полезной службы актива. Изменение, относящееся к текущему периоду, признается доходом или расходом текущего периода. Воздействие, если оно имеется, на будущие периоды признается соответственно в будущих периодах.

Исходя из вышеуказанных положений МСФО и своего понимания, как отмечает Е.В. Преснякова, приводится пример отражения корректировки в учете в связи с изменением срока полезного использования нематериального актива.

Пример.

На 1 января отчетного года руководством организации было принято решение о прекращении использования в промышленных целях изобретения (технологии), поскольку это оказалось экономически невыгодно.

Срок полезного использования объекта нематериальных активов равен 10 годам.

Первоначальная стоимость объекта нематериальных активов составляла 480 000 руб. Объект амортизировался в течение 18 месяцев, сумма накопленной амортизации составила 72 000 руб. (480 000 руб. : : 120 мес. x 18 мес.).

На основании п. 27 ПБУ 14/2007 срок полезного использования был сокращен до 21 месяца.

Исходя из нового срока норма амортизации актива составила 22 857 руб. (480 000 руб. : 21 мес.). Начисленная амортизация должна быть скорректирована бухгалтером на 339 426 руб. (22 857 руб. x 18 мес. – 72 000 руб.).

На 1 января отчетного года должна быть произведена запись:

Таким образом, оба автора производят пересчет суммы амортизации исходя из первоначальной стоимости объекта нематериальных активов. Различие подходов двух специалистов состоит в дебетуемом счете – 84 или 91.

По нашему мнению, измененный срок полезного использования объекта нематериальных активов следует распространять на оставшийся срок полезного использования и соответственно на его остаточную стоимость.

Воспользуемся данными последнего примера и представим наше видение отражения в учете изменения оценочного значения.

Пример.

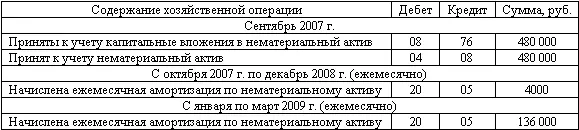

Первоначальная стоимость объекта нематериальных активов составляла 480 000 руб. К 31 декабря 2008 года фактический срок полезного использования составил 18 мес., а сумма накопленной амортизации – 72 000 руб. (480 000 руб. : 120 мес. x 18 мес.).

Таким образом, остаточная стоимость объекта на 31 декабря 2008 года составляет 408 000 руб. (480 000 руб. – 72 000 руб.). В Бухгалтерском балансе организации по статье «Нематериальные активы» будет отражено 408 000 руб. (если допустить, что у отчитывающейся организации отсутствуют иные нематериальные активы).

В конце 2008 года срок полезного использования будет пересмотрен и вместо 10 лет, то есть 120 месяцев, срок полезного использования будет сокращен до 21 месяца, то есть в 2009 году объект будет амортизироваться в течение трех месяцев (21 мес. – 18 мес.). Сумма ежемесячной амортизации составит 136 000 руб. (408 000 руб. : 3 мес.).

В бухгалтерском учете будут оформлены следующие проводки:

Проблема состоит только в том, что в тексте ПБУ 14/2007 говорится о корректировке на начало года. Однако откорректировать на начало года можно, в частности, записи в карточке учета нематериальных активов (форма № НМА-1) в части изменения срока полезного использования нематериального актива. Кроме того, корректировка будет состоять в издании приказа руководителя организации об изменении срока полезного использования.

2. Срок полезного использования нематериальных активов определяется при их принятии к бухгалтерскому учету (п. 25 ПБУ 14/2007).

Однако не всегда в момент принятия нематериального актива можно с уверенностью определить срок его полезного использования, то есть срок, в течение которого организация будет получать экономические выгоды от его использования.

Конечно, экономические выгоды могут возникнуть и при продаже объекта (активов), однако нематериальные активы – это особый вид активов и их продажа не всегда возможна. Например, какой-либо секрет производства (ноу-хау) может через непродолжительное время перестать быть секретом, и вероятность получить экономические выгоды от продажи такого секрета или, говоря другими словами, попросту продать его стремится к нулю.

В отличие от ПБУ 14/2000, предписывавшего в случае невозможности определения срока полезного использования актива начислять его амортизацию в течение 20 лет (п. 17 ПБУ 14/2000), в ПБУ 14/2007 указано, что нематериальными активами, по которым невозможно надежно определить срок полезного использования, считаются нематериальные активы с неопределенным сроком полезного использования (п. 25 ПБУ 14/2007).

При этом амортизация начисляется только по нематериальным активам коммерческих организаций с определенным сроком полезного использования (п. 23 ПБУ 14/2007).

Обращаем внимание читателей на то, что с 2008 года прекращается амортизация нематериальных активов с неопределенным сроком полезного использования.

Никаких переходных положений нет, ПБУ 14/2000 отменено, а согласно ПБУ 14/2007 срок полезного использования – далеко не постоянная величина.

Читать дальшеИнтервал:

Закладка: