Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Из этого можно сделать вывод, что если по состоянию на 1 января 2008 года организация не смогла определиться со сроком использования актива, который раньше числился как «бессрочный», то по нему надо было прекратить начисление амортизации.

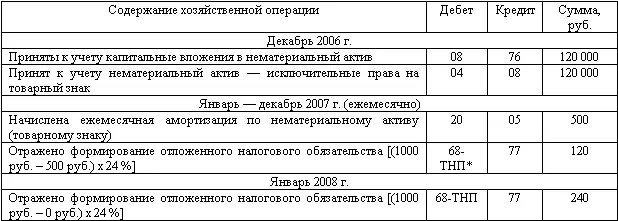

Пример.

Организация приобрела права на товарный знак на выпускаемую ею продукцию в декабре 2006 года, затратив на его разработку, регистрацию 120 000 руб. Так как организация собиралась регулярно продлевать свои права на этот товарный знак в силу того, что продукция, на которую был зарегистрирован товарный знак, являлась единственным видом продукции, который выпускает данная организация, и она пользуется устойчивым спросом у населения, а маркетинговые исследования подтверждают, что устойчивый спрос будет сохраняться и в дальнейшем, права на товарный знак были признаны нематериальным активом со сроком полезного использования, который определить невозможно, а следовательно, он подлежал амортизации в течение 20 лет, или 240 месяцев.

Сумма ежемесячной амортизации составляла 500 руб. (120 000 руб. : : 240 мес.).

При этом в налоговом учете, в отличие от бухгалтерского учета, срок полезного использования может быть установлен согласно только одному критерию – сроку действия прав на объект нематериальных активов, определяемому исходя из условий его использования, требований законодательства или условий договора. Если срок полезного использования нематериальных активов не может быть определен, то для целей налогообложения прибыли норма амортизации устанавливается в расчете на 10 лет (п. 2 ст. 258 НК РФ). Это значит, что организации – плательщики налога на прибыль, в том числе малые предприятия, принявшие такое решение, должны воспользоваться ПБУ 18/02.

Амортизация данного актива в налоговом учете составит 1000 руб./мес. (120 000 руб. : 10 лет x 12 мес.).

В бухгалтерском учете оформляются следующие проводки:

* 68-ТНП – счет 68, субсчет «Текущий налог на прибыль».

Как следует из вышеприведенной таблицы, на 31 декабря 2007 года остаточная стоимость объекта нематериальных активов составила 114 000 руб. (120 000 руб. – 500 руб. x 12 мес.). Так как с 1 января 2008 года по объектам с неопределенным сроком полезного использования амортизация не начисляется, такая же остаточная стоимость по данному активу будет отражена и в годовой бухгалтерской отчетности за 2008 год и так далее, до тех пор пока организация не сможет более точно определить срок полезного использования данного товарного знака.

Заметим, что если в ПБУ 14/2000 в качестве предпосылок исчисления срока полезного использования указывались срок действия охранных документов (что было тождественно сроку действия прав организации на результат интеллектуальной деятельности или средство индивидуализации) и ожидаемый срок использования актива, то такой предпосылки, как период контроля над объектом нематериальных активов, в нем не было.

Напомним читателям, что контроль над объектом нематериальных активов – одно из новых и основных условий признания нематериальных активов в соответствии с ПБУ 14/2007. Данная категория была заимствована ПБУ 14/2007 из МСФО 38 «Учет нематериальных активов».

Контроль над активом – это способность организации получать экономические выгоды от использования актива и ограничивать доступ третьих лиц к получению этих выгод. Как правило, это возможно при наличии юридических прав на использование нематериальных активов.

Однако организация может контролировать актив и иным способом (например, сохраняя информацию в тайне, как в случае с ноу-хау).

Критерий контроля позволяет различать нематериальные активы и нематериальные ресурсы. В качестве последних обычно выделяют квалификацию персонала, долю рынка и т.д. Например, организация не сможет бесконечно получать выгоды, которые она получит, неся расходы на повышение квалификации сотрудников, ведь в любой момент они вольны прервать трудовые отношения с ней.

Согласно п. 27 ПБУ 14/2007 в отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива.

В случае прекращения существования вышеуказанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации.

Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Напомним читателям, что действующие в настоящее время в Российской Федерации нормативные документы по бухгалтерскому учету не определяют порядок отражения в учете изменений в оценочных значениях, поэтому представим свое видение такого порядка.

Пример.

Организация приобрела исключительные права на товарный знак в июне 2008 года за 360 000 руб. Факторов, которые бы надежно указывали на срок его полезного использования, организация не обнаружила, поэтому в течение 2008 года этот актив признавался объектом с неопределенным сроком полезного использования, что и было указано в пояснительной записке к бухгалтерской отчетности за 2008 год.

Однако при рассмотрении данного объекта в конце 2008 года может быть установлено, что согласно долгосрочным планам производства продукции, выпускаемой под данным товарным знаком, ее производство будет продолжаться в течение 6 лет, или 72 месяцев. И начиная с 1 января 2009 года данный товарный знак должен амортизироваться.

При этом организация не уменьшила срок полезного использования в 72 месяца на 6 месяцев, в течение которых объект стоял на учете в 2008 году и по нему не начислялась амортизация.

В налоговом учете к данному объекту был применен срок полезного использования 10 лет, или 120 месяцев. Кроме того, изменение срока полезного использования в налоговом учете не предусмотрено (в отличие от новых правил бухгалтерского учета). Ежемесячная сумма амортизации составит 3000 руб. (360 000 руб. : 120 мес.).

В соответствии с ПБУ 18/02 в течение июля – декабря 2008 года по данному объекту будет возникать налогооблагаемая временная разница из-за того, что сумма амортизации в налоговом учете равна 3000 руб., а в бухгалтерском учете – 0 руб., что приведет к формированию отложенного налогового обязательства в сумме 720 руб. [(3000 руб. – 0 руб.) x 24 %].

По состоянию на 31 декабря 2008 года сальдо по счету 77 в отношении данного товарного знака составит 4320 руб. (720 руб. x 6 мес.).

После установления срока полезного использования в 2009 году ситуация изменится: сумма налоговой амортизации будет по-прежнему равна 3000 руб., а в бухгалтерском учете сумма амортизации составит 5000 руб. (360 000 руб. : 72 мес.).

Читать дальшеИнтервал:

Закладка: