Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

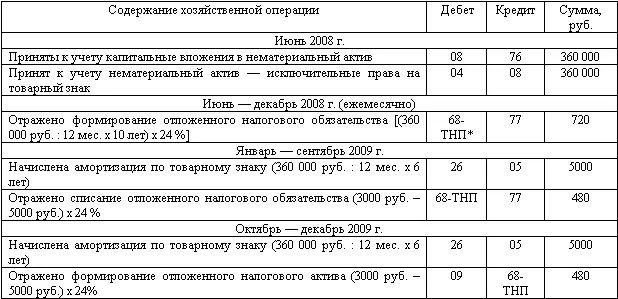

В бухгалтерском учете оформляются следующие проводки:

* 68-ТНП – счет 68, субсчет «Текущий налог на прибыль».

Таким образом, за девять месяцев 2009 года (4320 руб. : 480 руб.) будет полностью списано отложенное налоговое обязательство, сформированное на 1 января 2009 года, а в течение октября, ноября и декабря 2009 года уже образуется отложенный налоговый актив в сумме 1440 руб. (480 руб. х 3 мес.), который и будет отражен в бухгалтерской отчетности за 2009 год.

3. Согласно ПБУ 14/2007 амортизация по нематериальным активам может начисляться тремя способами:

– линейным;

– уменьшаемого остатка;

– списания стоимости пропорционально объему продукции (работ).

В соответствии с ПБУ 14/2000 организация выбирала способ амортизации самостоятельно независимо от каких-либо условий, и это был, как правило, линейный способ, потому что он позволял производить начисление амортизации в бухгалтерском и налоговом учете в одинаковых суммах.

Согласно п. 28 ПБУ 14/2007 способ амортизации нематериальных активов должен быть выбран организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования нематериального актива, включая финансовый результат от его возможной продажи. И если только организация не может составить точный расчет потребления выгод от использования нематериального актива, то она должна начислять амортизацию линейным способом.

Выбранный способ амортизации нематериальных активов, так же как и срок полезного использования, ежегодно должен проверяться на необходимость его уточнения (п. 30 ПБУ 14/2007).

При существенном изменении расчета будущих экономических выгод от использования нематериальных активов способ амортизации должен быть изменен, а возникшие корректировки должны быть отражены в учете и отчетности как изменения в оценочных значениях.

Возвращаясь к МСФО 8, заметим, что данный стандарт также упоминает об изменении не только срока полезного использования, но и схемы получения экономических выгод от амортизируемого актива. При этом такие изменения учитываются в порядке, аналогичном изменению срока полезного использования нематериального актива, то есть как изменение оценочных значений.

Пример.

Организация приняла к учету в декабре 2007 года объект нематериальных активов первоначальной стоимостью 100 000 руб. Срок полезного использования данного объекта – 24 месяца (два года). Первоначально был избран для начисления амортизации способ уменьшаемого остатка с коэффициентом 2. Суммы амортизации, начисленные в каждом месяце 2008 года, представлены ниже в таблице по графе 3 (см. стр. 249 – 250). К 31 декабря 2008 года сумма накопленной амортизации составила 76 087 руб.

Остаточная стоимость объекта на конец года составила 23 913 руб.

В конце 2008 года в соответствии с п. 30 ПБУ 14/2007 организация произвела пересмотр схемы потребления экономических выгод от данного нематериального актива. Выручка от реализации готовой продукции, при производстве которой используется принадлежащее организации исключительное право на полезную модель, уже не имеет столь ярко выраженного тренда, как при способе уменьшаемого остатка. Поэтому начиная с 1 января 2009 года организация приняла решение о дальнейшем начислении амортизации линейным способом.

Согласно п. 1 ст. 259 НК РФ налогоплательщики начисляют амортизацию одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов (п. 3 ст. 259 НК РФ).

К остальным основным средствам налогоплательщик может применять один из двух методов – линейный или нелинейный.

Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

Согласно п. 5 ст. 259 НК РФ при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, установленной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле (в соответствии с редакцией главы 25 НК РФ, действующей в 2008 году):

K = (2/n) x 100 %,

где K – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Сумма налоговой амортизации по данному нематериальному активу представлена ниже в таблице по графе 6 (см. стр. 249 – 250).

Однако начиная с 1 января 2008 года становится возможным сближение бухгалтерского и налогового учета нематериальных активов при применении такого порядка: до того месяца, когда остаточная стоимость нематериального актива достигнет 20 % от первоначальной, амортизация начисляется в бухгалтерском учете способом уменьшаемого остатка с коэффициентом 2 и нелинейным методом в налоговом учете. Как видно при сравнении данных граф 3 и 6 таблицы на стр. 249 – 250, сумма ежемесячной амортизации будет совпадать.

Когда остаточная стоимость нематериального актива достигнет 20 % от первоначальной стоимости, организации следует пересмотреть схему получения экономических выгод путем изменения метода уменьшаемого остатка на линейный метод, что позволит суммам амортизации также оставаться одинаковыми.

Читать дальшеИнтервал:

Закладка: