Илья Мельников - Бухгалтерский учет

- Название:Бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Литагенство Ильи Мельникова

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Илья Мельников - Бухгалтерский учет краткое содержание

Бухгалтерский учет – это система сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций Главная задача, которая ставится при организации бухгалтерского учета, состоит в создании условий для достижения наилучших результатов хозяйственной деятельности. Для этого необходимо обеспечить контроль за наличием, движением и состоянием имущества, использованием материальных, трудовых и финансовых ресурсов; иметь полную и достоверную информацию о текущих хозяйственных процессах, что чрезвычайно важно для оперативного управления предприятием. Эта информация нужна так же учредителям, кредитно-финансовым учреждениям и другим организациям для предотвращения отрицательных результатов хозяйственной деятельности организации и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основная форма бухгалтерской отчетности – бухгалтерский баланс. Он составляется на основании данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из Главной книги.

При журнально-ордерной форме учета обороты по кредиту счетов записывают в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов-ордеров в разрезе корреспондирующих счетов.

При мемориально-ордерной форме учета запись на счетах Главной книги ведут по данным мемориальных ордеров.

На современных предприятиях применяют машинно-ориентированные формы учета и Главная книга создается с использованием вычислительной техники.

Малые предприятия, применяющие упрощенную форму учета, составляют баланс по данным Книги учета хозяйственных операций.

Некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов («Касса», «Расчетный счет» и др.). Часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов. Так, по статье «Сырье, материалы и другие аналогичные ценности» отражают сальдо по счетам 10, 15 и 16, а по статье «Затраты в незавершенном производстве» – сальдо счетов 20, 21, 23, 29, 30, 36. 44 и т. п.

Данные Главной книги используются и при составлении остальных форм бухгалтерской отчетности. Порядок составления отчетных форм изложен в Инструкции о порядке заполнения форм годовой бухгалтерской отчетности.

Отчетным годом считается период с 1 января по 31 декабря включительно. Первым отчетным годом для создаваевых организаций считается период с момента их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября можно считать первым отчетным годом период с даты государственной регистрации по 31 декабря следующего года включительно.

Показатели вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. Причины изменения вступительного баланса на 1 января отчетного года следует объяснить.

Изменения в отчетности, относящиеся к текущему и к прошлому году (после ее утверждения), производят в отчетности, которая составляется за отчетный период. Исправления ошибок подтверждают подписью лиц, которые вносили исправления, указывается дата исправления.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером предприятия. В организации, в которой бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерская отчетность подписывается руководителем этой организации и специалистом, ведущим бухгалтерский учет.

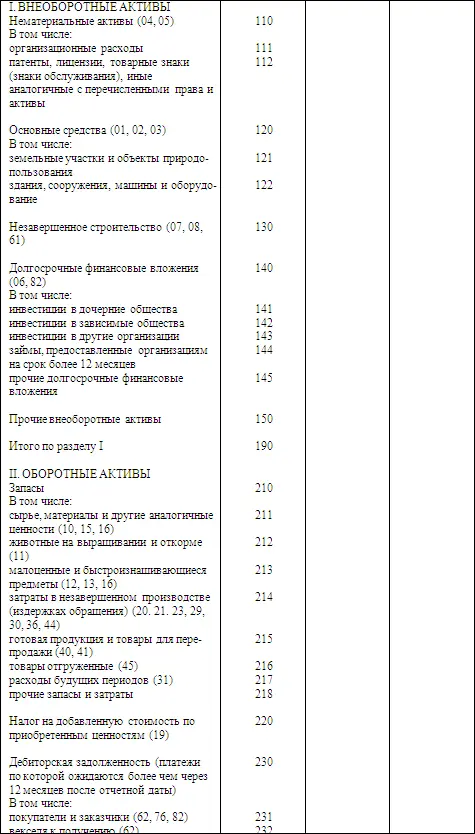

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – это собранные в определенном порядке и обобщенные сведения о средствах предприятия и их источниках на конкретный момент времени.

В балансе отражают результаты хозяйственной деятельности предприятия, его взаимоотношения с бюджетом, кредиторами, другими предприятиями и организациями, покупателями и продавцами, взаимоотношения с рабочими, служащими и учредителями.

Баланс позволяет судить о деятельности предприятия, его обеспеченности собственными средствами, о фактическом наличии основных средств и запасах материальных ценностей.

В то же время баланс как бы подводит итог деятельности предприятия за определенный календарный период.

Баланс составляют на 1 число месяца, следующего за отчетным периодом. Это значит, что в балансе представлено состояние дел на предприятии в конкретный момент, а не дана картина деятельности в течение месяца. Например, в течение месяца в кассе совершались различные операции с наличными деньгами: их получали, тратили, снова получали, а на момент составления баланса в кассе не оказалось ничего. В балансе будет отражено отсутствие денег, а все, что происходило с наличностью в течение этого месяца, останется за пределами баланса.

По своему строению баланс представляет собой двустороннюю таблицу. Левая часть ее называется активом, она отражает состав и размещение хозяйственных средств. Правая часть баланса называется пассивом. Она показывает источники образования хозяйственных средств и их целевое назначение. Если актив отвечает на вопрос «что это?», то пассив отвечает на вопрос «чье это?».

При правильном ведении учета и составлении баланса сумма всех статей актива должна быть равна сумме всех статей пассива. Это условие в самом слове «баланс», в переводе с латинского означающем «весы». Итог баланса называют валютой баланса.

При составлении баланса необходимо помнить, что он содержит ряд строк, данные по которым в валюту баланса не входят. Эти строки отмечены в балансе звездочкой (*). Суммы, указанные в таких строках, даются для справки и служат для вычисления значений в других статьях.

В каждой из сторон баланса указывается:

– наименование статьи с указанием в скобках соответствующего номера счета по Плану счетов;

– код строки (порядковый номер);

– сумма на начало отчетного периода;

– сумма на конец отчетного периода.

Cо структурой баланса знакомит приведенная ниже таблица.

БУХГАЛТЕРСКИЙ БАЛАНС

за…………..год

(тыс. руб.)

ПОРЯДОК ПРЕДСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Все организации, за исключением бюджетных, в соответствии с Законом о бухгалтерском учете представляют годовую бухгалтерскую отчетность учредителям, участникам организации или собственникам имущества и территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять госимуществом. Всем другим органам исполнительной власти, а также банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ.

Предприятия обязаны сдать квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, годовую – в течение 90 дней по окончании года, если иное не предусмотрено законодательством.

Годовая бухгалтерская отчетность перед тем должна быть утверждена в порядке, предусмотренном учредительными документами организации.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)