Татьяна Сергеева - Вмененка и упрощенка 2008-2009

- Название:Вмененка и упрощенка 2008-2009

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Вмененка и упрощенка 2008-2009 краткое содержание

В издании рассматриваются наиболее важные вопросы начисления и уплаты единого налога на вмененный доход и единого налога по упрощенной системе налогообложения. Даются рекомендации по составления бухгалтерской, налоговой и статистической отчетности. Подробно описан порядок применения ответственности за нарушение налогового законодательства.

Для широкого круга бухгалтеров, экономистов, руководителей предприятий, перешедших на УСН и ЕНВД, юристов, аудиторов, работников налоговых органов.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа»

Вмененка и упрощенка 2008-2009 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– бытовые;

– услуги, прямо поименованные в Налоговом кодексе РФ;

– те, которые оказываются в рамках розничной торговли.

Одним из видов предпринимательской деятельности, перечисленных в п. 2 ст. 346.26 НК РФ, в отношении которых по решению субъекта Российской Федерации может применяться система налогообложения в виде ЕНВД, является оказание бытовых услуг.

Бытовые услуги – платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению.

При определении видов деятельности по единому налогу на вмененный доход субъекты РФ могут самостоятельно выбирать, какие именно бытовые услуги будут облагаться единым налогом на вмененный доход в их регионе, а какие – нет. При этом такими услугами считаются те, которые оказаны физическим лицам и поименованы в «Общероссийском классификаторе услуг населению», утвержденном Постановлением Госстандарта России от 28 июня 1993 г. № 163. Об этом прямо говорится в ст. 346.27 НК РФ. При этом неважно, как оплачены услуги: за наличный расчет или в безналичном порядке.

Виды деятельности, которые являются бытовыми услугами, имеют в Общероссийском классификаторе коды 011000 5 – 019752 6. И сейчас у властей субъектов есть такой выбор: полностью перевести все эти услуги на ЕНВД или оставить их на общем режиме.

Помимо бытовых услуг представительные органы муниципальных районов и городских округов, то есть местные власти могут перевести на ЕНВД автотранспортные, ветеринарные услуги, ремонт, мойку и техническое обслуживание машин, а также услуги платных автостоянок (ст. 346.26 НК РФ).

При этом некоторые из указанных видов деятельности (ремонт, мойка, техническое обслуживание машин и платные автостоянки) относятся в соответствии с Общероссийским классификатором к бытовым услугам. Например, ремонту легковых автомобилей присвоен код 017200 9. Но так как перечисленные услуги отнесены в гл. 26.3 НК РФ к отдельным видам «вмененного» бизнеса, то при расчете ЕНВД к бытовым они уже не относятся. Такой вывод сделал Минфин России в своем Письме от 16 февраля 2005 г. № 03-06-05-04/34.

Поэтому там, где региональные чиновники не перевели услуги по ремонту, мойке, техобслуживанию и хранению автомобилей на «вмененку», эти виды деятельности подпадают под общий режим налогообложения. Это правило действует, даже если бытовые услуги в регионе облагаются ЕНВД.

По мнению Минфина России (Письмо от 1 июня 2005 г. № 03-06-05-04/150), фирмы, оказывающие услуги не отраженные в Общероссийском классификаторе среди услуг , обязаны исчислять общие налоги. Ведь в ст. 346.27 НК РФ прямо сказано, что бытовые услуги должны определяться в соответствии с Общероссийским классификатором. А значит, виды деятельности, не поименованные в этом документе, на ЕНВД не переводятся.

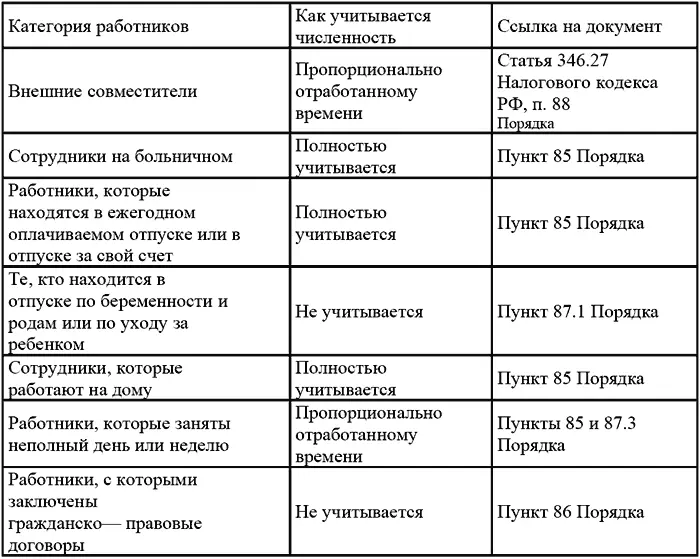

18.2. Определение средней численности работников

В соответствии с п. 3 ст. 346.29 НК РФ для исчисления суммы единого налога на вмененный доход по виду предпринимательской деятельности «оказание бытовых услуг» в качестве физического показателя определяется количество работников. Если же речь идет о ПБОЮЛ, то в численность сотрудников включают и самого предпринимателя.

Под количеством работников согласно ст. 346.27 НК РФ следует понимать среднесписочную (среднюю) за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско – правового характера. При этом среднесписочная численность за каждый месяц налогового периода определяется в соответствии с «Порядком заполнения и представления унифицированных форм федерального государственного статистического наблюдения, утвержденным постановлением Федеральной службы государственной статистики (Росстат) от 03.11.2004 №50 № (П-4 „Сведения о численности, заработной плате и движении работников“) (далее – Порядок).

В соответствии с п. 87.1 Порядка в среднесписочную численность не включаются работники, находящиеся в отпусках по беременности и родам, а также в дополнительном отпуске по уходу за ребенком. Следовательно, данная категория работников не учитывается при определении количества работников в целях исчисления единого налога на вмененный доход.

Согласно п. 85 Порядка работники, которые находятся в отпуске без сохранения заработной платы, включаются в среднесписочную численность и учитываются при определении количества работников при исчислении единого налога на вмененный доход.

Обратите внимание на изменение, внесенное в ст. 346.27 НК РФ, касающееся видов деятельности, использующих в качестве физического показателя при исчислении ЕНВД «количество работников». В настоящее время этот показатель определяется как среднесписочная численность работающих.

С 1 января 2006 года под ним понимается среднесписочная (средняя) численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера.

Организации, занимающиеся только «вмененной» деятельностью, в расчет должны брать всех работников, включая административно-управленческий персонал. Организациям, которые одновременно ведут две деятельности – облагаемую и не облагаемую ЕНВД – при расчете ЕНВД следует учитывать количество тех работников, которые непосредственно заняты в бизнесе, переведенном на ЕНВД. В этом случае численность административного персонала необходимо распределить пропорционально доле сотрудников, работающих на «вмененку», в общей численности.

Различные ситуации, возникающие на практике при расчете численности работников, мы свели в таблицу.

Расчет численности для разных категорий работников на основании «Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения, утвержденным постановлением Федеральной службы государственной статистики (Росстат) от 03.11.2004 №50

При расчете ЕНВД численность работников нужно брать в расчет на конец каждого месяца. Такой вывод можно сделать из п. 9 ст. 346.29 НК РФ.

Пример

Прачечная находится в г. Долгопрудном Московской области. Клиентами являются физические лица. Поэтому деятельность фирмы считается бытовыми услугами, которые подпадают под ЕНВД. В апреле и мае 2007 г. в прачечной работали 10 человек. Однако в июне фирма наняла трех новых сотрудников, которые устроились работать по 5 часов в день вместо 8. В итоге среднесписочная численность за II квартал составила 11 человек ((10 чел. + 10 чел. + 10 чел. + 3 чел. × 5 ч : 8 ч) : 3 мес.). Базовая доходность по бытовым услугам – 7500 руб. Коэффициент К1 в 2007 г. 1,241, К2 равен 0,9. Поэтому «вмененный» налог за II квартал 2007 г. таков:

Читать дальшеИнтервал:

Закладка:

![Татьяна Сергеева - Тень и моё я [СИ]](/books/1081952/tatyana-sergeeva-ten-i-moe-ya-si.webp)