Светлана Уткина - Расходы организации: бухгалтерский и налоговый учет

- Название:Расходы организации: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Расходы организации: бухгалтерский и налоговый учет краткое содержание

В данном справочном пособии рассмотрены общие принципы и порядок бухгалтерского и налогового учета расходов организации, возникающие при осуществлении финансово-хозяйственной деятельности. Для удобства пользования все рассмотренные в данной книге виды расходов расположены в алфавитном порядке. Кроме того, приведены различные примеры решения задач с точки зрения бухгалтерского и налогового учетов.

Пособие будет полезно как опытным бухгалтерам и аудиторам, так и начинающим работникам экономических служб.

Издание подготовлено при содействии Агентства Деловой Литературы «Ай Пи Эр Медиа»

Расходы организации: бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

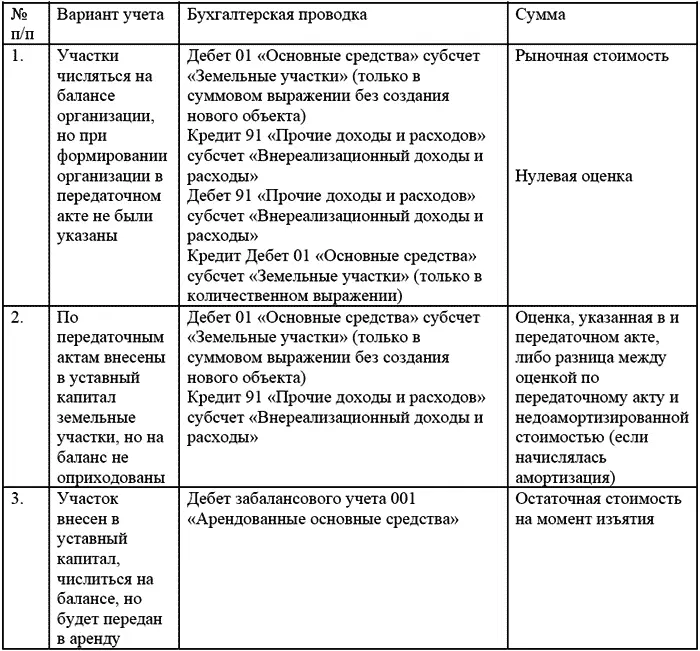

Схема отражения земельных участков в бухгалтерском учете представлена ниже:

Земельные участки, на которых расположено имущество, закрепленное за учреждениями на праве оперативного управления предоставляются негосударственным учреждениям на основании договора безвозмездного срочного пользования земельным участком.

В случае наличия указанного договора с негосударственными учреждениями затраты организаций (в том числе налог на землю), предоставляющих в пользование земельные участки, относятся на расходы, связанные с подсобно-вспомогательной деятельностью. Отсутствие договора служит основанием для отнесения указанных затрат на внереализационные расходы.

При этом затраты по уплате налогов и сборов в налоговом учете отражаются по ст. 264 НК РФ в составе прочих расходов.

Если организация сдает земельный участок, принадлежащий ей на праве собственности, в аренду или субаренду (в том числе при получении в аренду участка, находящегося в государственной или муниципальной собственности), то арендная плата за земельный участок облагается НДС на общих основаниях.

При продаже недвижимости, находящейся на арендованном земельном участке, суммы компенсационных выплат по арендной плате за пользование земельным участком, получаемые продавцом недвижимости до момента оформления покупателем договора аренды земли, облагаются НДС у продавца на общих основаниях (подп. 2 п. 1 ст. 162 НК РФ) (письмо ФНС России от 31.03.2005 г. №03-1-03/472/8).

Излишки товаров

В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей(расхождение между фактическим наличием имущества и данными бухгалтерского учета) приходуются по рыночной стоимости на дату проведения инвентаризации соответствующая сумма зачисляется на финансовые результаты коммерческой организации или увеличение доходов у некоммерческой организации в соответствии с п. 28 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденным приказом Минфина России от 09.07.1998 №34н. При реализации излишков товаров (либо при списании их стоимости) в бухгалтерском учете отражается внереализационный доход, равный стоимости реализованного излишка товаров.

В налоговом учете стоимость выявленных при инвентаризации излишков товаров на основании п. 20 ст. 250 НК РФ включаются в налоговую базу по налогу на прибыль как внереализационные доходы. При этом стоимость товаров определяется по рыночной цене, т. е. по цене возможной реализации идентичных товаров, указанных в договорах купли-продажи, заключенных организацией на момент выявления излишков и признания внереализационного дохода.

При реализации выявленных излишков товаров полученная выручка (доход от реализации) включается в налогооблагаемую базу по налогу на прибыль (п. 2 ст. 249 НК РФ). В связи с тем, что расходы на приобретение выявленных излишков товара у организации отсутствуют, для целей налогообложения прибыли выручка от их реализации не может быть уменьшена на рыночную стоимость излишков товаров, отраженных в составе внереализационных доходов. Сумма НДС на стоимость реализованных товаров, выявленных в ходе инвентаризации, начисляется в общеустановленном порядке. Причем налоговый вычет по НДС не применяется, так как налогоплательщиком не соблюдены условия для применения налоговых вычетов, предусмотренные ст. 171 и 172 НК РФ.

Инвестиционный договор (договор долевого участия)

К примеру, как отразить операции в налоговом и бухгалтерском учете, если организация осуществляет деятельность:

● по организации и контроля за строительством (функции заказчика-застройщика);

● строительную деятельность (функции подрядчика);

● инвестиционную деятельность (функции инвестора)

Совмещая функции инвестора, заказчика-застройщика и подрядчика, организация должна организовать бухгалтерский и налоговый учет по каждому виду деятельности.

Согласно пп. 14 п. 1 ст. 251 НК РФ средства дольщиков, аккумулированные на счетах организации-застройщика, относятся к средствам целевого финансирования и налогообложению не подлежат. Данные средства должны использоваться застройщиком только на инвестирование строительства в соответствии с назначением, определенным в договоре с инвестором-источником целевого финансирования.

Отчет о расходовании полученных средств организации-застройщики должны представлять в налоговые органы в составе декларации по налогу на прибыль (п. 14 ст. 250 НК РФ).

В случае использования средств не по целевому назначению, они включаются в состав внереализационных доходов в соответствии с п. 14 ст. 250 НК РФ.

При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения (пп. 14 п. 1 ст. 251 НК РФ).

Назначение использования средств определяется сметой на строительство. Из вышеизложенного следует, что налогообложению подлежит только прибыль застройщика от инвестиционно-строительной деятельности. При этом налогообложению подлежат доходы:

в виде разницы между размером (лимитом) средств на содержание застройщика, заложенного в сметах на строительство объекта, и фактическими расходами по его содержанию;

экономия средств финансирования, если эта экономия согласно условиям договора с инвестором остается в распоряжении заказчика-застройщика.

Данное мнение подтверждается в письме Минфина России от 22.03.2005 г. №03-03-02-04/1/83 и от 29.10.2004 г. №03-03-04/2/6.

Что касается даты определения дохода для целей налогообложения, то согласно пп. 9 п. 4 ст. 271 НК РФ датой получения дохода для доходов в виде имущества (в том числе денежных средств), указанных в п. 14,15 ст. 250 НК РФ является дата, когда получатель имущества (в том числе денежных средств) фактически использовал указанное имущество не по целевому назначению либо нарушил условия, на которых они предоставлялись.

Для организации-дольщика перечисленные средства не учитываются в составе расходов при налогообложении прибыли в соответствии с п. 17 ст. 270 НК РФ. Кроме того, расходы по приобретению и созданию амортизируемого имущества не учитываются в целях налогообложения прибыли согласно п. 5 ст. 270 НК РФ.

По вопросу обложения НДС существуют две точки зрения.

Средства, полученные от инвестора не являются оплатой (предоплатой) за выполненные работы, оказанные услуги. Однако, при совмещении функции инвестора, заказчика-застройщика и подрядчика определенная часть инвестиционных средств по мере их поступления направляется на возмещение затрат по подрядной деятельности и деятельности заказчика-застройщика.

Читать дальшеИнтервал:

Закладка: