Татьяна Сергеева - Малые предприятия: регистрация, учет, налогообложение

- Название:Малые предприятия: регистрация, учет, налогообложение

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Малые предприятия: регистрация, учет, налогообложение краткое содержание

В книге содержатся практические рекомендации по ведению бухгалтерского и налогового учета для субъектов малого предпринимательства. Разъясняется порядок регистрации имущества, отражения операций с имуществом и обязательствами субъектов малого предпринимательства. На конкретных примерах рассмотрены операции по поступлению и выбытию основных средств, нематериальных активов, прочих видов имущества и обязательств малого предприятия.

Для бухгалтеров, экономистов, юристов, руководителей и собственников малых предприятий, работников налоговых органов.

Малые предприятия: регистрация, учет, налогообложение - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций (приход и расход) за день, выводит остаток денег в кассе на конец дня. Эта же сумма будет остатком на начало следующего рабочего дня. Кассовая книга может вестись и в компьютере. Но листы должны ежедневно распечатываться и храниться в бухгалтерии.

Старший кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег. Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

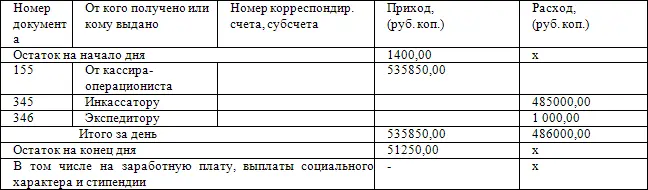

Пример 2.14.Дневная выручка была сдана в кассу организации, других поступлений в этот день в кассу ЗАО не было.

Деньги из кассы в сумме 485 000 руб. были сданы инкассатору, о чем свидетельствует расходный кассовый ордер № 345.

Кроме того, 1000 руб. было выдано экспедитору, который уходил в отпуск (расходный кассовый ордер № 346).

Остаток наличности в кассе организации на начало 27 апреля составил 1400 руб.

Таким образом, на конец рабочего дня 27 апреля в кассе организации осталось 51 250 руб. [(1400 руб. + 535 850 руб. – 485 000 руб. – 1000 руб.)]

Касса за 27 апреля

Книга учета доходов и расходов заводится на один календарный год. Все хозяйственные операции нужно фиксировать в ней в хронологическом порядке позиционным способом, основываясь на данных первичных документов, при этом записи в книге производятся только на русском языке. Если они составлены на иностранном языке, то налогоплательщику необходимо иметь построчный перевод таких документов на русский язык. Исправление допущенных в книге учета доходов и расходов ошибок допускается, однако оно должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуальные предприниматели выполняют это требование при наличии у них печати).

На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью индивидуального предпринимателя (руководителя организации), а также заверяется подписью налогового инспектора и скрепляется печатью до начала ее ведения.

Разрешается вести книгу учета доходов и расходов, как на бумажных носителях, так и в электронном виде.

Предприятия, осуществляющие достаточно большое количество операций, столкнутся с целым блоком проблем, не позволяющим эффективно работать по установленной книге учета доходов и расходов. Это, прежде всего, относится к требованию ФНС России отражать «все хозяйственные операции за отчетный (налоговый) период в Книге учета доходов и расходов в хронологическом порядке на основе первичных документов позиционным способом». Не дается каких-либо объяснений по поводу того, как поступить в отношении тех операций, которые вообще не являются ни доходами, ни расходами (например, передача товаров комиссионеру по договору комиссии для их последующей реализации, поступление денежных средств по договору займа и т. п.), а также тех операций, которые в момент их совершения пока не могут признаваться доходами или расходами в силу не выполнения требований их признания таковыми согласно ст. 346 17 НК РФ (например, начисленные, но не оплаченные проценты по кредитам или неполученные доходы по выполненным работам, оказанным услугам).

Предприятиям, применяющим упрощенную систему налогообложения, придется разрабатывать собственные регистры, позволяющие учесть те или иные хозяйственные операции, произвести какие-то расчеты (например, в отношении лимитируемых расходов) и своевременно исчислить сумму налога, подлежащую уплате в бюджет.

С наименьшими трудностями столкнутся те предприятия, которые в качестве объекта налогообложения выбрали доходы.

Для перехода на упрощенную систему налогообложения необходимо:

• выручка организации не должна превышать 15 млн. руб. за год, в котором применяется упрощенная система налогообложения (указанная величина предельного размера доходов организации подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в РФ);

• средняя численность работников за год была не должна превышать 100 человек;

• остаточная стоимость основных средств и нематериальных активов не должна превышать 100 млн. руб.;

• в уставном капитале доля других организаций должна быть в пределах 25 %.

Контроль за выручкой и другими параметрами деятельности, не единственный недостаток УСН, организации так же считают минусом этого режима отсутствие НДС.

В соответствии с п. 1 ст. 346 14 НК РФ объектом обложения единым налогом могут быть:

• доходы;

• доходы, уменьшенные на величину расходов.

В первом варианте налоговая ставка устанавливается в размере 6 %. Во втором налоговая ставка равна 15 %, но в этом случае уплачивается минимальный налог. Сумма минимального налога составляет 1 % от доходов. Минимальный налог уплачивается, только если сумма единого налога (ЕН) меньше суммы минимального налога.

При выборе варианта упрощенной системы налогообложения необходимо проанализировать сумму исчисленного единого налога, на величину которого непосредственно влияют суммы доходов, расходов, начисленных страховых взносов в ПФ России и выплаченных пособий по временной нетрудоспособности.

Единый налог в первом варианте:

Д х 6 % – П – Б;

единый налог во втором варианте:

(Д – Р) х 15 %,

где

Д – доходы;

Р – расходы;

П – сумма начисленных страховых взносов в ПФР;

Б – сумма выплаченных пособий по временной нетрудоспособности.

Большинству организаций гораздо выгоднее платить единый налог с разницы между доходами и расходами, это особенно актуально, если предполагается, что у организации будут значительные расходы. Возможно, в этом случае не придется платить даже единый налог, ограничившись минимальным налогом.

С 1 января 2006 г. необходимо обратить внимание на следующее:

• при определении налоговой базы следует учитывать доходы от реализации (ст. 249 НК РФ), а также внереализационные доходы (ст. 250 НК РФ). Доходы, указанные в ст. 251 НК РФ, не включают в расчет единого налога;

• полученные дивиденды не увеличивают доходы организаций на УСН, если такие суммы уже были учтены налоговым агентом при расчете НДФЛ или налога на прибыль (ст. 346 15 НК РФ);

Читать дальшеИнтервал:

Закладка: