Екатерина Шредер - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шредер - Бухгалтерский учет в торговле краткое содержание

В данном практическом пособии изложены основные вопросы, касающиеся бухгалтерского учета и документооборота в торговых организациях.

Подробно рассмотрено отражение в бухгалтерском учете операций, связанных с поступлением, хранением и реализацией товаров. Освещаются вопросы учета объектов основных средств и нематериальных активов, учета движения товаров. Отдельно изложен принцип формирования валового дохода и прибыли торговых организаций.

В предлагаемом издании авторы затрагивают вопросы налогообложения и отчетности торговых предприятий.

Приведена корреспонденция счетов и на конкретных цифровых примерах рассмотрены вопросы учета в торговых организациях.

Книга предназначена для работников торговли – руководителей, материально ответственных лиц, бухгалтеров, финансовых работников, юристов. Полезной и понятной книга будет также для студентов бухгалтерских и экономических специальностей.

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Такая же ситуация возникает и при сдаче выручки в банк через инкассирование. Денежные средства фактически отсутствуют в кассе предприятия и также отсутствуют на его расчетном счете. Как правило, инкассация, сданная вечером, самое позднее к обеду следующего дня уже зачислена на расчетный счет. Примером может служить и следующая ситуация. Многие крупные магазины по соглашению с банками поставили терминалы, с помощью которых покупатель может рассчитаться за покупку кредитной картой. Покупателю удобно, банку выгодно. Магазин, правда, платит банку определенный процент с этих операций, но покупатель, имеющий кредитную карту, которую принимают к оплате в этом магазине, может делать покупки, не ограничиваясь суммой наличных, так что торговой организации это тоже выгодно. К тому же принимать к оплате кредитные карты становится просто престижно. Вот только оплата по «кредитке» по кассе пройдет как выручка, а деньги по этой операции могут быть перечислены банком на расчетный счет организации, как показывает практика, через несколько дней.

Таком образом, наиболее правильным в вышеперечисленных ситуациях представляется использование счета 57 «Переводы в пути». Счет 57 «Переводы в пути» является, по сути, транзитным. Он служит для «…обобщения информации о движении денежных средств (переводов) в валюте РФ и иностранных валютах в пути, т. е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов РФ от 31 октября 2000 г. № 94н).

Для зачисления денежных средств на счет 57 подтверждением могут служить квитанции банков и других кредитных организаций, почтовых отделений, сберегательных касс, а также копии сопроводительных ведомостей на сдачу наличных денежных средств инкассаторам и другие аналогичные документы.

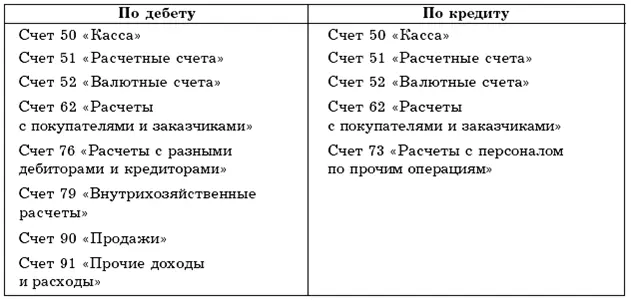

Счет 57 «Переводы в пути» корреспондирует со следующими счетами (табл. 14).

Итак, счет 57 «Переводы в пути» предназначен для учета движения денежных средств по операциям, занимающим более 1 банковского дня. Такими операциями могут являться:

1) денежные средства, которые организация внесла в кассу почтового отделения или сберегательную кассу для зачисления на расчетный счет поставщика;

2) денежные средства, которые организация сдала в вечернюю кассу банка или передала инкассаторам для зачисления на расчетный счет;

3) денежные средства, которые организация перечисляет с одного своего расчетного или валютного на другой;

4) денежные средства, которые организация направила на корпоративную пластиковую карту, если расчетный счет организации находится в одном банке, а счет корпоративной карты – в другом.

По дебету счета 57 «Переводы в пути» учитываются операции, по которым организация осуществляет перевод денежных средств, а по кредиту – зачисление этих средств.

Аналитический учет по счету 57 «Переводы в пути» ведется в зависимости от способов переводов денежных средств на счет организации, а также от видов валют, с которыми работает данная организация. Так, например, если торговая организация сдает инкассацию только в один банк, работает только с рублевой наличностью и никаких иных движений денежных средств, связанных со счетом «Переводы в пути» не ведет, то субсчета по счету 57 «Переводы в пути» открывать совсем не обязательно

Другое дело, если организация, допустим, инкассирует выручку и принимает к оплате кредитные карты. В этом случае для удобства ведения бухгалтерского учета можно завести для счета 57 «Переводы в пути» субсчета 1 «Инкассация» и счета для 57 «Переводы в пути» субсчет 2 «Оплата по кредитным картам». В таком случае выручка от продажи товаров будет распределяться следующим образом: наличные денежные средства, сданные в инкассацию, будут отражаться на счете 57 «Переводы в пути» субсчет 1 «Инкассация», а безналичные (т. е. те, которые банк перечислит на расчетный счет предприятия в качестве оплаты по операциям с кредитными картами) – на счете 57 «Переводы в пути» субсчете 2 «Оплата по кредитным картам».

Если перевод денежных средств (сдача наличности) осуществляется разными подразделениями (например, если торговая организация имеет сеть магазинов), целесообразно на соответствующем субсчете делать «разбивку» по субконто «Подразделение». Это несколько увеличивает объем работ по проведению операций в бухгалтерии, но зато помогает отслеживать и контролировать движение денежных средств.

Таким образом, например, легче отследить недостачу или перевложение в инкассационную сумку по конкретному магазину (при наличии их сети) еще до поступления из банка сопроводительных инкассационных ведомостей.

ООО «Глобал» имеет три магазина. Каждый вечер магазины сдают инкассацию. Работа с банком ведется через программу «Клиент – банк», бумажные носители из банка передаются 1 раз в 3 дня. При сдаче инкассации магазинами бухгалтером были сделаны следующие проводки:

Дебет счета 57 «Переводы в пути» субсчет «Магазин 1»,

Кредит счета 50 «Касса» «Магазин 1»– 70 000 руб. – сдана наличная выручка магазина № 1 инкассатору;

Дебет счета 57 «Переводы в пути» субсчет «Магазин 2»,

Кредит счета 50 «Касса» субсчет «Магазин 2»– 153 000 руб. – сдана наличная выручка магазина № 2 инкассатору;

Дебет счета 57 «Переводы в пути» субсчет «Магазин 3»,

Кредит счета 50 «Касса» субсчет «Магазин 3»– 86 000 руб. – сдана наличная выручка магазина № 3 инкассатору.

По получении выписки из банка бухгалтер делает следующие проводки (с соответствующими субконто):

Дебет счета 51 «Расчетные счета»,

Кредит счета 57 «Переводы в пути»– 70 000 руб. – зачислена инкассация на расчетный счет (сумка 175/1);

Дебет счета 51 «Касса»,

Кредит счета 57 «Переводы в пути»– 152 800 руб. – зачислена инкассация на расчетный счет (сумка 177/2);

Дебет счета 51 «Расчетные счета»,

Кредит счета 57 «Переводы в пути»– 86 100 руб. – зачислена инкассация на расчетный счет (сумка 176/1).

В сумке 175 сдает инкассацию магазин № 1, в сумке 176 – магазин № Зив сумке 177 – магазин № 2. Таким образом, видно, что магазин № 2 допустил недостачу (недовложение в инкассационную сумку) в сумме 200 руб., а магазин № 3 допустил перевложение в сумме 100 руб.

Читать дальшеИнтервал:

Закладка: