Екатерина Шредер - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шредер - Бухгалтерский учет в торговле краткое содержание

В данном практическом пособии изложены основные вопросы, касающиеся бухгалтерского учета и документооборота в торговых организациях.

Подробно рассмотрено отражение в бухгалтерском учете операций, связанных с поступлением, хранением и реализацией товаров. Освещаются вопросы учета объектов основных средств и нематериальных активов, учета движения товаров. Отдельно изложен принцип формирования валового дохода и прибыли торговых организаций.

В предлагаемом издании авторы затрагивают вопросы налогообложения и отчетности торговых предприятий.

Приведена корреспонденция счетов и на конкретных цифровых примерах рассмотрены вопросы учета в торговых организациях.

Книга предназначена для работников торговли – руководителей, материально ответственных лиц, бухгалтеров, финансовых работников, юристов. Полезной и понятной книга будет также для студентов бухгалтерских и экономических специальностей.

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для оценки товаров организации необходимо иметь документально подтвержденную информацию о том, сколько и каких товаров продано.

На практике применяются различные способы учета количества и номенклатуры реализованных товаров.

В небольших магазинах и торговых точках, где мало покупателей, которые к тому же не приобретают большого количества товаров разных наименований, учет реализованных товаров можно вести следующими способами:

1) каждая продажа записывается продавцом в специальную тетрадь (книгу);

2) сохраняются копии всех товарных чеков;

3) при передаче в торговый зал к каждой единице товара прикрепляются специальные бирки, которые открепляются при ее продаже;

4) все приобретенные товары заносятся в список, из которого проданный товар вычеркивается в день продажи (с указанием даты продажи) и т. д.

В крупных магазинах (супермаркетах), обслуживающих большое количество покупателей и имеющих большой ассортимент товаров, для идентификации конкретной единицы товара используют штрих-код, который содержит всю необходимую для учета реализации этой единицы товара информацию.

Для нанесения штрих-кодов требуется дорогостоящее оборудование, поэтому данный способ при всей его простоте и удобстве доступен не всем организациям.

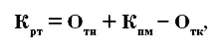

Если наладить учет реализованных товаров в разрезе каждого наименования (группы) товаров не представляется возможным, то количество реализованных товаров рассчитывают по формуле:

где О тн– остаток товаров на начало месяца;

К пм– количество поступивших в течение месяца товаров;

О тк– остаток товаров на конец месяца.

Все расходы торговых организаций подразделяются на расходы, связанные с реализацией и прочие расходы. Расходы, связанные с реализацией, подразделяются на прямые и косвенные (ст. 318 НК РФ). А у торговых организаций косвенными являются все расходы, за исключением стоимости реализованных товаров и транспортных расходов, приходящихся на остаток нереализованного товара (ст. 320 НК РФ). Косвенные расходы конкретного периода в полном объеме относятся на уменьшение доходов от производства и реализации данного периода.

В течение отчетного (налогового) периода торговые организации на основании первичных документов фиксируют в налоговом учете суммы понесенных расходов, затем в соответствии с положениями гл. 25 НК РФ формируют сумму расходов отчетного (налогового) периода, уменьшающую полученные доходы. При этом учитываются все ограничения и нормативы.

При определении расходов, связанных с производством и реализацией продукции (товаров, работ, услуг), нужно принимать во внимание коммерческие расходы (расходы на продажу). Торговая организация может списать на себестоимость реализованных в отчетном периоде продукции, товаров, работ, услуг всю сумму расходов, связанных с продажей, или частично, распределив их между реализованной и нереализованной продукцией (товарами, работами, услугами), это определяется учетной политикой организации.

Для целей налогообложения коммерческие расходы являются косвенными расходами и в полном объеме относятся на уменьшение доходов от производства и реализации (ст. 318 НК РФ).

Розничная торговля характеризуется в основном низкой рентабельностью, поэтому магазины розничной торговли постоянно стоят перед выбором: или поднимать цены, увеличивая наценку, или снижать их, увеличивая массу продаж и прибыли.

Если поднимать цены, то можно потерять покупателей и ничего не продать, если снижать цены, то легко потерять прибыль, на которую рассчитывает торговое предприятие, поэтому оба пути ведут к зачастую к банкротству. На практике многие торговые организации выбирают компромиссный путь: они взвинчивают цены, но предоставляют покупателям множество скидок.

В соответствии с п. 1 ст. 265 НК РФ расходы торговой организации в виде премии (скидки), выплаченной (предоставленной) покупателю, относятся к внереализационным расходам, уменьшающим налоговую базу по налогу на прибыль.

Скидки должны быть прописаны в договоре или дополнительных соглашениях к нему, но часто скидка оговаривается уже в товаросопроводительном документе (товарной накладной) или при составлении документа, если скидка предоставляется при продаже, или путем внесения исправлений в уже составленный документ. Это на практике часто вызывает претензии контролирующих органов, хотя такой документ при наличии всех реквизитов договора (предмета, цены) и может быть признан договором купли-продажи в письменной форме, однако только в судебном порядке.

На практике применяется несколько способов установления скидок, причем они могут как влиять, так и не влиять на цену поставляемого товара. Среди не влияющих на цену товара: дополнительная поставка, уменьшение задолженности покупателя и осуществление премиальных выплат. Скидка может проявляться и в уменьшении цены товара, но этот случай влечет наступление иных налоговых последствий.

Если торговая организация, выплачивает (предоставляет) покупателям премии (скидки) по условиям договора, без изменения цены единицы товара, и отражает сумму таких премий (скидок) в составе прочих расходов, то признаются такие суммы в соответствии со ст. 271 и 265 НК РФ: у покупателя на дату их получения, у продавца на дату их выплаты.

Налоговую базу по НДС формирует стоимость товара, исчисленная с учетом скидки.

В своей работе торговые организации используют различные системы скидок как элемент маркетинговой политики, поэтому система скидок и способов их предоставления очень многообразна.

Любая торговая организация может снизить цены на свои товары, и единственным ограничением с точки зрения налогового права является ст. 40 НК РФ, в которой установлены принципы определения цены товаров, работ и услуг для целей налогообложения.

Если оформить выдачу подарка как рекламную акцию, то стоимость подарка можно учесть в качестве рекламных расходов в пределах 1 % от выручки (ст. 264 НК РФ). Если рекламные расходы превышают установленный норматив, то на сумму превышения должен быть начислен НДС в бюджет.

Торговая организация для привлечения покупателей провела в отчетном году рекламную акцию – розыгрыш призов. Расходы на приобретение призов составили 59 000 руб. (в том числе НДС – 9000 руб.). Сумма этих расходов учитывается при налогообложении прибыли только в пределах 1 % от полученной выручки.

Торговая организация сделала проводки:

1) Дебет счета 44 «Расходы на продажу» субсчет «Расходы на рекламу»,

Читать дальшеИнтервал:

Закладка: