Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет

- Название:Основные средства. Бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет краткое содержание

В книге излагаются все основные вопросы оценки основных средств, в частности правила определения их первоначальной, восстановительной и остаточной стоимости основных средств, в том числе импортных, а также порядок переоценки основных средств. Рассматривается бухгалтерский и налоговый учет поступления, движения, выбытия и амортизации основных средств. Приводятся многочисленные практические примеры.

Издание предназначено для бухгалтеров, экономистов, менеджеров, руководителей организаций, аудиторов, ревизоров, работников налоговых и других контролирующих органов.

Основные средства. Бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Реконструкция связана с переустройством объектов основных средств или их отдельных частей в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры изделий.

Техническое перевооружениепредставляет собой комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Восстановительная стоимость

При определении восстановительной стоимости амортизируемых основных средств учитывается переоценка основных средств, осуществленная по решению налогоплательщика по состоянию на 1 января 2002 года и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 года. В целях налогообложения прибыли данная переоценка принимается в размере, не превышающем 30 % от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 года (с учетом переоценки по состоянию на 1 января 2001 года, произведенной по решению налогоплательщика и отраженной в бухгалтерском учете в 2001 году).

Если налогоплательщик будет проводить переоценку объектов основных средств после 1 января 2002 года, ему следует помнить, что положительная сумма переоценки не признается доходом, а отрицательная расходом, учитываемым в целях налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с гл. 25 НК РФ.

Глава 3. Учет движения основных средств

3.1. Поступление и ввод в эксплуатацию основных средств

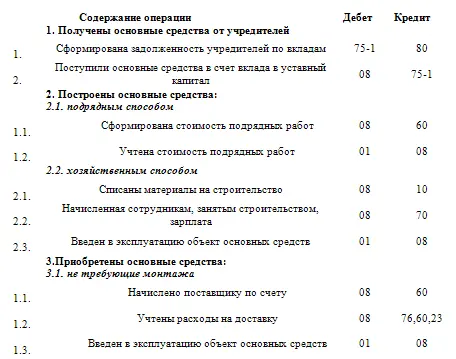

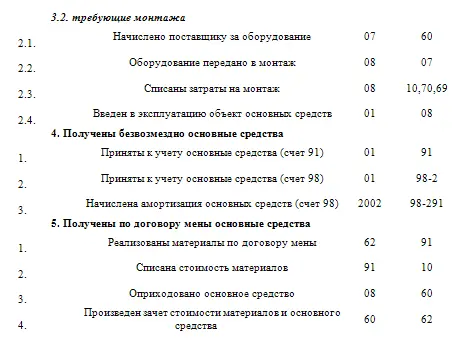

Основные средства могут поступать в организацию в следующих случаях:

от учредителей в счет вклада в уставный капитал;

в результате строительства;

путем приобретения за плату;

путем безвозмездной передачи;

по договору мены.

При получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. При вводе основных средств в эксплуатацию формируется первоначальная стоимость объектов основных средств, учитываемая на счете 01 «Основные средства».

Ввод в эксплуатацию основных средств осуществляется на основании письменного приказа (распоряжения) руководителя организации.

Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: N ОС-1, N ОС-1а (для ввода в эксплуатацию зданий и сооружений), N ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств).

Принятые объекты основных средств учитывают в инвентарных карточках по формам: N ОС-6, N ОС-6а (для группы объектов). Инвентарная книга по форме N ОС-6б предназначена для учета на малых предприятиях.

3.1.1. Поступление основных средств в качестве вклада в уставный капитал

Внесение основных средств в качестве вклада в уставный капитал является одним из способов поступления основных средств на вновь созданные организации, а также в том случае, когда организация увеличивает свой капитал.

В соответствии со ст. 17 Федерального закона от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью» увеличение уставного капитала общества допускается только после его полной оплаты и может осуществляться за счет дополнительных вкладов участников общества.

В том случае, если основное средство вносится в счет вклада в уставный капитал акционерного общества ,в соответствии с п. 3 ст. 34 Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах» при оплате акций не денежными средствами для определения рыночной стоимости передаваемого основного средства должен привлекаться независимый оценщик. Величина денежной оценки, произведенная учредителями акционерного общества и советом директоров, не может быть выше величины оценки, произведенной независимым оценщиком.

Если основное средство вносится в счет вклада в уставный капитал общества с ограниченной ответственностью ,то согласно п. 2 ст. 15 Федерального закона от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью» денежная оценка не денежных вкладов в уставный капитал общества, вносимых участниками общества и принимаемыми в общество третьими лицами, утверждается решением общего собрания участников общества, принимаемым единогласно.

Если номинальная стоимость (увеличение номинальной стоимости) доли участника общества в уставном капитале общества, оплачиваемой не денежным вкладом, составляет более двухсот минимальных размеров оплаты труда, установленных законодательством на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком. Номинальная стоимость (увеличение номинальной стоимости) доли участника общества, оплачиваемой таким не денежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком.

В случае внесения в уставный капитал общества не денежных вкладов участники общества и независимый оценщик в течение трех лет, с момента государственной регистрации общества, или соответствующих изменений в уставе общества, солидарно несут при недостаточности имущества общества субсидиарную ответственность по его обязательствам в размере завышения стоимости не денежных вкладов.

Уставом общества могут быть установлены виды имущества, которое не может быть вкладом в уставный капитал общества.

В соответствии с п. 9 ПБУ 6/01 первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями, если законодательством Российской Федерации не предусмотрен иной порядок. Как правило, денежная оценка основных средств, согласованная учредителями, указана в учредительных документах.

В первоначальную стоимость основных средств, полученных в счет вклада в уставный капитал, включаются фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования. Если организация несет дополнительные расходы по доставке и установке основного средства, то оценка, согласованная учредителями, будет отличаться от первоначальной стоимости основного средства, определенной в соответствии с ПБУ 6/01, по которой оно будет принято к бухгалтерскому учету.

Читать дальшеИнтервал:

Закладка: