Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет

- Название:Основные средства. Бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет краткое содержание

В книге излагаются все основные вопросы оценки основных средств, в частности правила определения их первоначальной, восстановительной и остаточной стоимости основных средств, в том числе импортных, а также порядок переоценки основных средств. Рассматривается бухгалтерский и налоговый учет поступления, движения, выбытия и амортизации основных средств. Приводятся многочисленные практические примеры.

Издание предназначено для бухгалтеров, экономистов, менеджеров, руководителей организаций, аудиторов, ревизоров, работников налоговых и других контролирующих органов.

Основные средства. Бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

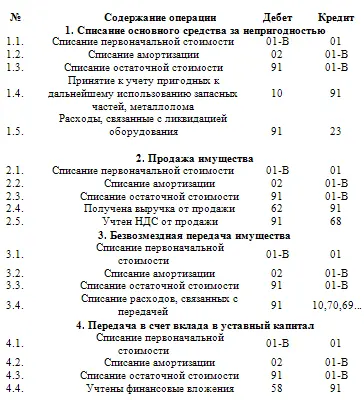

Расходы, связанные с ликвидацией оборудования списываются в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции со счетом 23 «Вспомогательные производства».

Материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания, и соответствующая сумма зачисляется на финансовые результаты. Такой порядок учета материальных ценностей, полученных в результате списания основных средств, установлен п. 54 Положения N 34н.

Принятие к учету пригодных к дальнейшему использованию запасных частей, металлолома отражается по дебету счета 10 «Материалы», в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Потери и расходы в связи с чрезвычайными обстоятельствами отражаются на счете 99 «Прибыли и убытки».

Выбытие основных средств оформляется унифицированными первичными документами. При списании объекта за непригодностью необходимо оформить Акт о списании объекта основных средств (кроме автотранспортных) по форме N ОС-4или N ОС-4б(если списывается группа объектов).

Если производится списание автотранспортных средств, то оформляют Акт о списании по форме N ОС-4а.

Если основное средство было продано, передано в счет вклада в уставный капитал или передано на безвозмездной основе – Акты о списании не составляются. Такого рода передача оформляется Актами приемки-передачи основных средств (Форма N ОС-1, N ОС-1а, N ОС-1б).

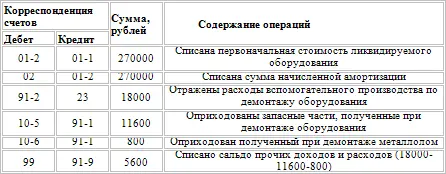

Пример А.

Организация ликвидирует производственное оборудование, амортизация по которому начислена полностью, первоначальной стоимостью 270000 рублей. Работы по демонтажу и вывозу оборудования осуществлялись силами вспомогательного производства. Расходы цеха вспомогательного производства составили 18000 рублей. При разборке оприходованы годные запасные части по рыночной стоимости 11600 рублей, а также металлолом по стоимости 800 рублей.

В приведенной ниже таблице приведены бухгалтерские проводки для списания оборудования с учета:

01-1 «Основные средства в эксплуатации»;

01-2 «Выбытие основных средств».

3.2.5. Отражение операций по списанию основных средств в связи с их полным износом в налоговом учете

Для целей налогообложения доходы и расходы от ликвидации основных средств включаются в состав прочих. При этом учет расходов от ликвидации производится единовременно (кроме случаев получения убытков).

Организация определяет прибыль (убыток) от реализации или выбытия амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода (расхода). При этом прибыль, полученная налогоплательщиком, подлежит включению в состав доходов от реализации в том отчетном периоде, в котором была осуществлена реализация имущества. А убыток отражается в аналитическом учете как прочие расходы организации равными долями.

В соответствии с подп. 8 п. 1 ст. 265 НК РФ (далее НК РФ) расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной амортизации, а включаются в состав прочих расходов, не связанных с производством и реализацией, уменьшающих налоговую базу по налогу на прибыль.

Во многих случаях, при ликвидации объектов основных средств, получают запасные части, материалы, металлолом и другие материалы. Согласно п. 13 ст. 250 НК РФ доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке, при ликвидации выводимых из эксплуатации основных средств, признаются прочими доходами.

Дата признания доходов и расходов от ликвидации основного средства зависит от того, какой метод выбран организацией – метод начисления или кассовый метод.

В соответствии с подп. 8 п. 4 ст. 271 НК РФ организация, определяющая доходы и расходы по методу начисления, стоимость имущества, полученного при ликвидации основного средства, признает прочим доходом на дату составления акта ликвидации амортизируемого имущества.

При кассовом методе такие доходы признаются в момент принятия к учету имущества согласно п. 2 ст. 273 НК РФ.

Как правило, в результате ликвидации основных средств организации получают убыток. Сумма убытка может быть учтена при налогообложении прибыли того периода, в котором убыток получен.

Пример Б.

Воспользуемся данными примера «А» и определим сумму прочего дохода и сумму расхода, которые будут учитываться в целях налогообложения прибыли.

прочий расход – расходы по демонтажу основного средства в сумме 18000 рублей.

прочи й доход – стоимость оприходованных запасных частей и металлолома в сумме 12400 рублей.

3.2.6. Продажа основных средств

Необходимость продажи основного средства может возникнуть у организации по разным причинам:

объект может выйти из строя и организации его проще продать, чем отремонтировать;

организация перепрофилирует производство и оборудование перестает использоваться;

оборудование морально устарело;

организации просто нужны деньги.

Причины могут быть самыми различными.

Реализация объекта основных средств является одним из частных случаев выбытия основных средств, которые постоянно не используются для производства продукции, выполнения работ, оказания услуг, а также для управленческих нужд организации.

Стоимость основного средства, выбывающего в результате продажи, подлежит списанию с бухгалтерского учета.

Продажа объектов основных средств в бухгалтерском учете отражается на счете 91 «Прочие доходы и расходы». Выручка от реализации включается в состав прочих доходов, а остаточная стоимость в состав прочих расходов. В составе прочих расходов отражаются расходы организации, связанные с реализацией основного средства, все затраты на его демонтаж, транспортировку, упаковку и так далее.

Работы, связанные с реализацией основных средств, могут быть выполнены как силами самой организации, так и силами сторонних организаций. В случае привлечения сторонних организаций стоимость оказанных ими услуг и выполненных работ отражается организацией по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Читать дальшеИнтервал:

Закладка: