Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет

- Название:Основные средства. Бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет краткое содержание

В книге излагаются все основные вопросы оценки основных средств, в частности правила определения их первоначальной, восстановительной и остаточной стоимости основных средств, в том числе импортных, а также порядок переоценки основных средств. Рассматривается бухгалтерский и налоговый учет поступления, движения, выбытия и амортизации основных средств. Приводятся многочисленные практические примеры.

Издание предназначено для бухгалтеров, экономистов, менеджеров, руководителей организаций, аудиторов, ревизоров, работников налоговых и других контролирующих органов.

Основные средства. Бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Не забудьте, что согласно подп. 4 п. 1 ст. 23 НК РФ организации обязаны представлять в налоговый орган по месту учета в установленном порядке бухгалтерскую отчетность, в которую входит и аудиторское заключение. Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет наложение административного штрафа на граждан в размере от 1 до 3 МРОТ, а на должностных лиц – от 3 до 5 МРОТ (ст. 15.6 КоАП РФ).

Согласно разъяснениям Минфина РФ, содержащимся в Письме от 25.12.2001 N 28-01-24/3602, при определении объема выручки от реализации продукции (выполнения работ, оказания услуг) или суммы активов баланса в целях проведения ежегодной обязательной аудиторской проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации следует исходить из базовой суммы (минимального размера оплаты труда), равной 100 руб. (см. Письмо Управления МНС по г. Москве от 24.02.2004 г. N 11–14/11113).

Список нормативных актов:

1. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля, 11 ноября, 8, 23 декабря 2003 г., 5 апреля, 29, 30 июня, 20, 28, 29 июля, 18, 20, 22 августа, 4 октября, 2, 29 ноября, 28, 29, 30 декабря 2004 г., 18 мая, 3, 6, 18, 29, 30 июня, 1, 18, 21, 22 июля, 20 октября, 4 ноября, 5, 6, 20, 31 декабря 2005 г., 10 января, 2, 28 февраля, 13 марта, 3 июня 2006 г.)

2. Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая и третья) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта, 11 ноября, 23 декабря 2003 г., 29 июня, 29 июля, 2, 29, 30 декабря 2004 г., 21 марта, 9 мая, 2, 18, 21 июля 2005 г., 3, 10 января, 2 февраля, 3 июня 2006 г.)

3. Федеральный закон Российской Федерации N 58-ФЗ от 06 июня 2005 года «О внесении изменений в часть вторую налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах»

4. Классификация основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства Российской Федерации от 01.01.2002 г. N 1, в ред. Постановлений Правительства РФ от 09.07.2003 г. N 415, от 08.08.2003 г. N 476).

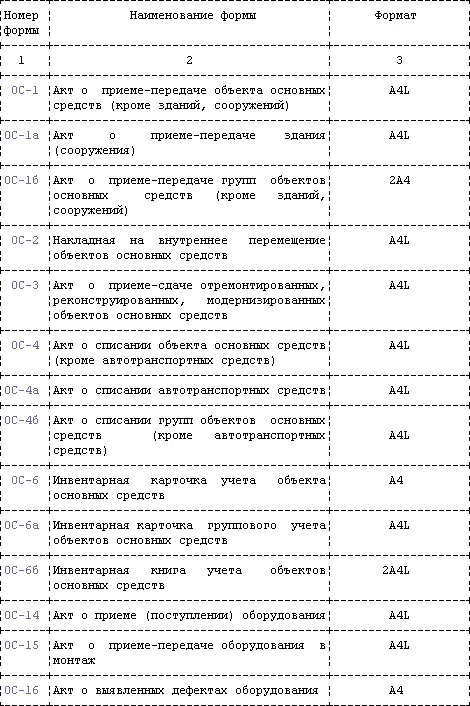

5. Постановление Государственного комитета Российской Федерации по статистике от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

6. Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» (с изм. и доп. от 18 мая 2002 г., 12 декабря 2005 г.)

7. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное Приказом Минфина России от 19 ноября 2002 г. N114р

8. «Методические указания по бухгалтерскому учету основных средств», утвержденные Приказом Министерства Финансов Российской Федерации 13.10.2003 г. N 91н);

ПРИЛОЖЕНИЯ

Приложения с 1 по 14– бланки унифицированных форм,утвержденных постановлением Госкомстата России от 21.01.2003 N 7

Все формы можно взять на сайте http://nalog.consultant.ru/online/?req=doc;base=NBU;n=41013

Приложение N 15

Приказ Минфина РФ от 30 марта 2001 г. N 26н" Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01" (с изменениями от 18 мая 2002 г., 12 декабря 2005 г.)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст.1290), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 3 сентября 1997 г. N 65н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/97» (приказ зарегистрирован в Министерстве юстиции Российской Федерации от 13 января 1998 г., N 1451) и пункт 1 Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 24 марта 2000 г. N 31н (приказ зарегистрирован в Министерстве юстиции Российской Федерации 26 апреля 2000 г., регистрационный номер 2209).

3. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности 2001 года.

Министр А. Кудрин

Зарегистрировано в Минюсте РФ 28 апреля 2001 г.

Регистрационный N 2689

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (с изменениями от 18 мая 2002 г., 12 декабря 2005 г.)

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

2. Исключен, начиная с отчетности за 2006 г.

3. Настоящее Положение не применяется в отношении:

машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары – на складах организаций, осуществляющих торговую деятельность;

предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

капитальных и финансовых вложений.

4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т. е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т. ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются условия, установленные в подпунктах «б» и «в» настоящего пункта.

Читать дальшеИнтервал:

Закладка: