Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Порядок бухгалтерского учета вкладов в уставный капитал другой организации. В бухгалтерском учете в соответствии с п. 3 ПБУ 19/02 вклады в уставные капиталы других организаций относятся к финансовым вложениям.

На основании п. 9 ПБУ 19/02 первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ о налогах и сборах).

Таким образом, при передаче в качестве взноса в уставный капитал основных средств финансовые вложения отражаются в бухгалтерском учете по остаточной стоимости переданных объектов. Об этом говорится в п. 85 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Согласно данному пункту выбытие объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал в размере его остаточной стоимости, отражается в бухгалтерском учете по дебету счета учета расчетов и кредиту счета учета основных средств. Ранее на возникающую задолженность по вкладу в уставный (складочный) капитал производится запись по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов на величину остаточной стоимости объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд, а в случае полного погашения стоимости такого объекта – в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты.

Таким образом, оценки взноса у учредителя и учреждаемой компании различаются. У получающей компании взнос в уставный капитал учитывается в оценке, оговоренной учредителями, а у учредителя, вносящего в уставный капитал основное средство, этот взнос учитывается по остаточной стоимости. Поэтому в результате передачи основного средства в счет вклада в уставный капитал другой организации в бухгалтерском учете передающей стороны не образуется никаких доходов (расходов) в виде разницы между балансовой (остаточной) стоимостью переданного объекта и денежной оценкой вклада в соответствии с учредительными документами.

Исходя из изложенного, в бухгалтерском учете передача объекта основных средств в качестве вклада в уставный капитал отражается следующими записями:

Дебет счета 58 – Кредит счета 76 —отражена остаточная стоимость объекта основных средств, передаваемого в счет вклада в уставный капитал;

Дебет счета 01, субсчет «Выбытие ОС» Кредит счета 01– списана первоначальная стоимость переданного объекта;

Дебет счета 02 Кредит счета 01, субсчет «Выбытие ОС»– списана сумма начисленной амортизации;

Дебет счета 76 Кредит счета 01, субсчет «Выбытие ОС»– отражена остаточная стоимость переданного имущества.

Если в уставный капитал передается основное средство стоимостью до 10 000 руб., ранее списанное на расходы, то, применяя положения п. 85 Методических указаний, задолженность по вкладу в уставный капитал оценивают в условной оценке, принятой организацией, с отнесением этой суммы на финансовые результаты.

При этом в учетной политике организации необходимо определить способ оценки финансовых вложений, например, 1 руб.

В бухгалтерском учете передача в уставный капитал основного средства стоимостью до 10 000 руб., если при вводе в эксплуатацию оно было списано записью по дебету счета 20 (26) и кредиту счета 01, отражается следующим образом:

Дебет счета 58 Кредит счета 76– отражены финансовые вложения;

Дебет счета 76 Кредит счета 91—1– сумма условной оценки отнесена на финансовый результат.

Уменьшение уставного капитала. Налогообложение операций, связанных с уменьшением уставного капитала, напрямую зависит от того, в каком порядке – добровольном или законодательно установленном – оно производится.

Согласно пп.18 п.1 ст.251 НК РФ при определении налоговой базы не учитываются доходы в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала организации в соответствии с требованиями законодательства РФ.

Федеральным законом № 208-ФЗ установлены два случая обязательного уменьшения уставного капитала:

• если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала. В этом случае общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов (п.4 ст.35 Закона № 208-ФЗ);

• если в течение года после поступления в распоряжение общества акций вследствие их неполной оплаты при размещении в установленные сроки, такие акции не реализованы. Тогда общество должно принять решение об уменьшении уставного капитала путем их погашения (п.1 ст.34 Закона № 208-ФЗ).

Пример. Акционерное общество уменьшает уставный капитал – 100 000 руб. – до стоимости чистых активов – 80 000 руб.

Бухгалтерская запись в этом случае будет следующая:

Данная запись будет произведена лишь после внесения соответствующих изменений в учредительные документы организации. Такой порядок предусмотрен Планом счетов. Заметим, что он действует и во всех других случаях, связанных с отражением изменений уставного капитала.

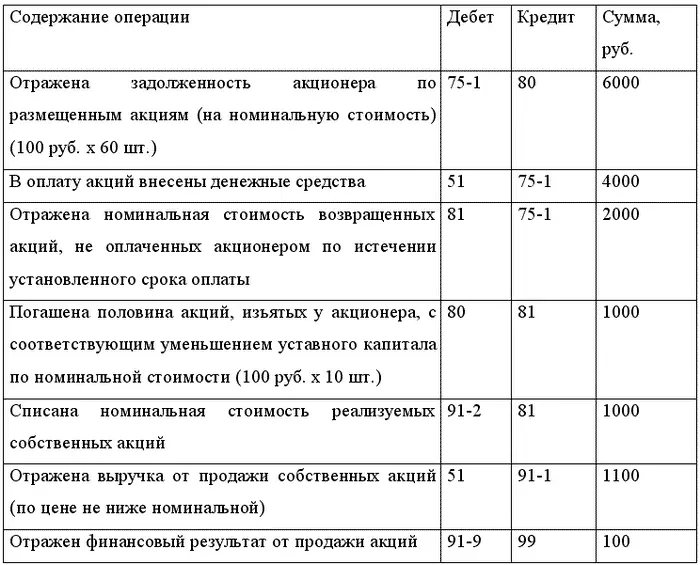

Пример.При учреждении акционерного общества учредитель подписался на 60 акций номинальной стоимостью 100 руб. В течение установленного срока акционер фактически оплатил 40 акций (внес 4000 руб.). Неоплаченными остались 20 акций на общую сумму 2000 руб. по номинальной стоимости. Акции были изъяты у акционера: 10 изъятых акций погашены, а остальные реализованы по цене 110 руб.

В бухгалтерском учете данные операции отражаются следующим образом:

В рассмотренных примерах сумма уменьшения уставного капитала не будет облагаться налогом на прибыль (пп.18 п.1 ст.251 НК РФ).

Возможность добровольного уменьшения уставного капитала предусмотрена п.1 ст.29 Закона № 208-ФЗ. При этом общество вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер не станет меньше минимального размера уставного капитала (ст.26 Закона № 208-ФЗ) на дату представления документов для государственной регистрации соответствующих изменений в уставе общества.

Читать дальшеИнтервал:

Закладка: