Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Решение об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций или путем приобретения части акций в целях сокращения их общего количества и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров (п.2 ст.29 Закона № 208-ФЗ).

Порядок налогообложения таких операций будет зависеть от того, произошел возврат средств акционерам или нет.

Если сумма уменьшения уставного капитала возвращается акционерам, то никакого дохода само общество не получает, и, следовательно, ни о каких налогах речи быть не может. Если же она не возвращается, то сумма уменьшения подлежит налогообложению согласно п.16 ст.250 НК РФ.

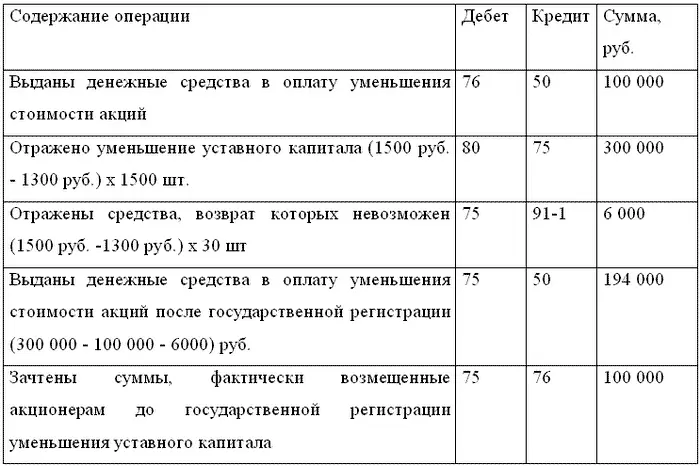

Пример. Собрание акционеров ОАО приняло решение об уменьшении номинальной стоимости акций, размещенных среди акционеров, с 1500 руб. до 1300 руб. за одну акцию. Общее количество акций – 1500. Соответствующие изменения были внесены в устав ОАО и зарегистрированы в установленном законом порядке. Уменьшение номинальной стоимости акций оплачено акционерам-держателям наличными денежными средствами. При этом одному из акционеров, являющемуся юридическим лицом и которому принадлежало 30 акций, возврат средств не был осуществлен по причине его ликвидации.

До момента государственной регистрации соответствующих изменений в уставе общества акционерам было выплачено 100 000 руб. в возмещение уменьшения номинальной стоимости акций, а оставшаяся задолженность была погашена после их государственной регистрации.

В учете должны быть сформированы следующие записи:

Не возвращенная акционеру в связи с его ликвидацией сумма 6000 руб., согласно п.16 ст.250 НК РФ, должна быть включена в состав внереализационных доходов отчетного (налогового) периода.

Общества с ограниченной ответственностью также вправе произвести уменьшение своего уставного капитала. Об этом говорится в п.1 ст.20 Федерального закона № 14-ФЗ. Объявить об уменьшении уставного капитала ООО обязано в следующих случаях:

• при неполной оплате уставного капитала в течение года с момента государственной регистрации (до фактически оплаченного его размера, если не принято решения о ликвидации) (п.2 ст.20 Закона № 14-ФЗ);

• если стоимость чистых активов по окончании второго (и каждого последующего) финансового года окажется меньше уставного капитала (до размера, не превышающего стоимости его чистых активов) (п.3 ст.20 Закона № 14-ФЗ);

• если разницы между стоимостью чистых активов и размером уставного капитала недостаточно для выплаты действительной стоимости доли (части доли) участнику при его выходе из общества (п.3 ст.26 Закона № 14-ФЗ);

• если доля выбывшего участника в течение одного года со дня ее перехода к обществу не распределена между участниками общества и не продана участникам или третьим лицам (на стоимость указанной доли) (абз.2 п.24 Закона № 14-ФЗ).

Первые два случая, как видите, аналогичны тем, что были рассмотрены выше для акционерных обществ, поэтому остановимся подробнее лишь на последних.

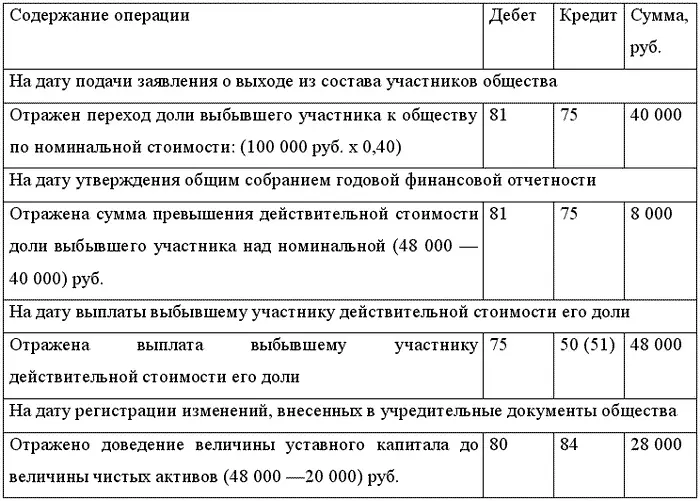

Пример.Уставный капитал общества с ограниченной ответственностью составляет 100 000 руб. В соответствии с учредительным договором доля участника А составляет 40 000 руб. (40%), а доля остальных участников – 60 000 руб. (60%). В 2004 г . участник А заявил о выходе из общества. В соответствии с бухгалтерской отчетностью за 2004 г . стоимость чистых активов общества составила 120 000 руб.

Определим действительную стоимость доли участника А: 120 000 руб. х 0,4 = 48 000 руб.

Разница между стоимостью чистых активов и размером уставного капитала общества составляет 20 000 руб. (120 000 руб. – 100 000 руб.). Этого недостаточно для выплаты участнику, подавшему заявление о выходе из общества, действительной стоимости его доли – 48 000 руб. Поэтому обществу придется уменьшить уставный капитал на недостающую сумму – 28 000 руб. (48 000 руб. – 20 000 руб.).

В бухгалтерском учете необходимо составить проводки:

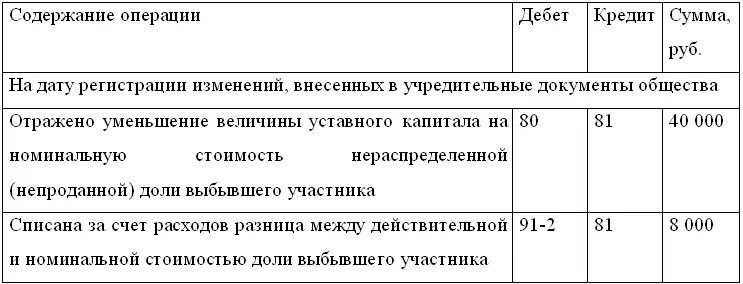

Если доля выбывшего участника в течение одного года со дня ее перехода к обществу не распределена между участниками общества или не продана участникам (третьим лицам), то необходимо будет уменьшить уставный капитал общества на стоимость вышеуказанной доли.

В учете будут составлены проводки:

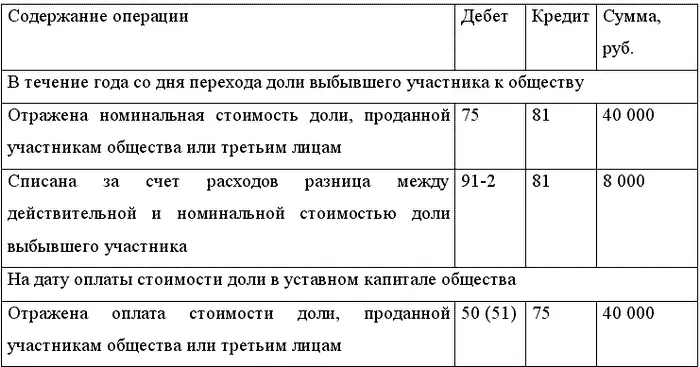

Если доля выбывшего участника в течение года будет реализована, то бухгалтерские записи будут следующими:

В рассмотренном примере сумма уменьшения уставного капитала не будет облагаться налогом на прибыль, так как произведена в соответствии с законом.

Увеличение уставного капитала . Зачастую учредителями хозяйствующих субъектов принимается решение об увеличении уставного капитала с целью повышения инвестиционной привлекательности общества. В отдельных случаях это может быть сделано за счет уже имеющегося имущества общества, при этом должно быть соблюдено требование законодательства об обеспечении уставного капитала стоимостью чистых активов. Источником увеличения уставного капитала за счет имущества общества служит, как правило, добавочный капитал, а в некоторых случаях – нераспределенная (чистая) прибыль. В ООО в составе добавочного капитала (счет 83 «Добавочный капитал») отражается прирост стоимости внеоборотных активов (основных средств) в результате их переоценки. Кроме того, на счете 83 может числиться эмиссионный доход, который образуется за счет превышения выручки от размещения дополнительных акций по рыночной стоимости над их номинальной стоимостью.

Увеличение уставного капитала ООО достигается за счет внесения дополнительных вкладов участниками общества или третьими лицами. В ОАО оно осуществляется за счет размещения дополнительных акций (дополнительной эмиссии) или увеличения номинальной стоимости акций.

Согласно действующему законодательству увеличение уставного капитала ООО за счет дополнительных вкладов участников должно быть одобрено общим собранием участников. При этом решение принимается не менее чем 2/3 голосов, причем учитываются голоса всех участников общества, а не только присутствующих на собрании. Решение увеличить уставный капитал за счет дополнительных вкладов третьих лиц принимается всеми участниками общества единогласно. Размеры долей участников ООО не меняются, если уставный капитал увеличивается за счет внесения дополнительных вкладов всеми участниками, при этом возрастает только стоимость доли каждого участника. При увеличении уставного капитала ООО за счет внесения дополнительного вклада отдельным участником (участниками) изменятся размеры долей всех участников.

Читать дальшеИнтервал:

Закладка: