Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

На субсчете 76-3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества. Подлежащие получению доходы отражают по дебету счета 76-3 и кредиту счета 91 «Прочие доходы и расходы». Полученные доходы записывают по дебету счетов учета активов (51, 52 и др.) и кредиту счета 76-3.

На субсчете 76-4 «Расчеты по депонированным суммам» учитывают расчеты с работниками организации по не выплаченным в установленный срок суммам из-за неявки получателей. Депонированные суммы отражают по кредиту счета 76-4 и дебету счета 70 «Расчеты с персоналом по оплате труда». При выплате депонированных сумм получателю кредитуют счета учета денежных средств и дебетуют счет 76-4.

Аналитический учет по счету 76 «Расчеты с разными дебиторами и кредиторами» ведут по каждому дебитору и кредитору. Сальдо по счету 76 определяют по оборотной ведомости по аналитическим счетам счета 76.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которых составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность, по которой истек срок исковой давности, а также другие нереальные долги списываются по каждому возникшему обязательству. Для этого необходимо провести инвентаризацию, и на основании ее результатов и решения руководителя в письменном виде задолженность может быть списана. В учете в соответствии с п. 77 Положения по ведению бухгалтерского учета дебиторская задолженность, по которой истек срок исковой давности, и другие нереальные долги могут быть списаны одним из следующих методов :

• на финансовые результаты деятельности организации (если суммы долгов не резервировались);

• за счет резерва по сомнительным долгам.

Следует обратить внимание: признание долгов убытком не влечет аннулирования задолженности. Данная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5 лет, о чем, к сожалению, многие забывают (Дебет 007 – на сумму задолженности). Согласно Плану счетов аналитический учет на забалансовом счете ведется по каждому должнику, чья задолженность списана в убыток, а также по каждому списанному в убыток долгу.

В случае если после списания «дебиторки» покупатель ее погасит, поступившие средства будут внереализационным доходом. При этом сумма погашенной задолженности списывается с забалансового счета (Кредит 007 – на сумму долга). Запись по кредиту счета 007 производится также в случае, если закончился пятилетний срок наблюдения за указанной задолженностью и возможность ее взыскания полностью исчерпана.

Рассмотрим порядок учета в том случае, если резерв не создавался.

Если суммы долгов не резервировались, то организация согласно Плану счетов списывает дебиторскую задолженность со счета учета расчетов 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы». Данное правило основывается на нормах п. 11 ПБУ 10/99, согласно которому суммы дебиторской задолженности, по которым истек срок исковой давности, а также других нереальных долгов являются внереализационными расходами организации.

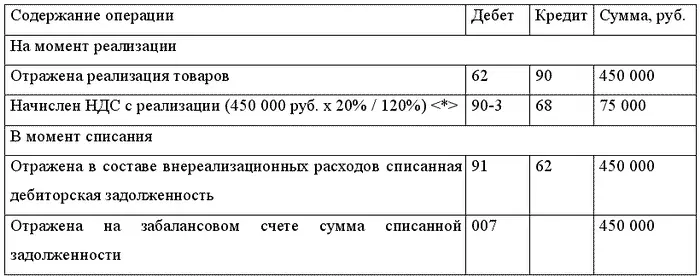

Пример. Дебиторская задолженность покупателя в сумме 450 000 руб. (с учетом НДС – 75 000 руб.) перед ООО «Сокол» по решению руководителя была списана в марте 2006 г . в связи с истечением срока исковой давности. Реализация товаров была осуществлена в марте 2003 г . Налоговая база по НДС до и после 2006 г . определяется по отгрузке. Резерв по сомнительным долгам в бухгалтерском учете не создавался.

В бухгалтерском учете ООО «Сокол» будут сделаны следующие проводки:

<*> Обратите внимание: по условиям примера реализация произошла в 2003 г ., в котором ставка НДС составляла 20%. У организации, которая до 2006 г . начисляла НДС «по отгрузке», обязанностей начислить налог при списании дебиторской задолженности не возникает, так как он был начислен в момент реализации.

При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50, 51, 52) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

Дебет счетов 60, 76 Кредит счета 91.

2.5 Учет расчетов по оплате труда

Большое значение для объективного учета трудовой деятельности работников, его продвижения по «служебной лестнице» имеет правильная организация первичной документации, которая сейчас подразделяется на группы: первичная документация по учету личного состава и первичная документация по учету труда и его оплаты.

Система оплаты труда, фонд заработной платы. Внутри организации взаимодействие работника и предпринимателя, т.е. работа под управлением и контролем предпринимателя и соответственно потребление рабочей силы осуществляется посредством нормирования труда и систем оплаты.

Под тарифной системойпонимается совокупность нормативных материалов, позволяющих осуществлять дифференциацию и регулирование уровня заработной платы.

Элементами тарифной системы являются: тарифные ставки, тарифная сетка, тарифно– квалификационные справочники, нормы труда

Существуют 2 основные группы тарифной системы оплаты труда: повременная и сдельная.

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты трудаили фонд заработной платы.

Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Читать дальшеИнтервал:

Закладка: