Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме того, по объему отраженных операций документы подразделяются:

• на первичные документы, содержащие информацию об одной хозяйственной операции (приходные и расходные кассовые ордера, накладные и др.);

• на сводные документы, предназначенные для обобщения информации о всей совокупности однотипных хозяйственных операций за определенный промежуток времени (отчет кассира, товарный отчет, журнал регистрации фактов хозяйственной деятельности и др.).

По содержанию хозяйственных операций документы подразделяются:

• на материальные документы, служащие для оформления операций по движению товарно-материальных ценностей (например, акт (накладная) приемки-передачи основных средств, акт о приемке материалов);

• на денежные документы, предназначенные для оформления операций с наличными и безналичными денежными средствами организации (платежное поручение, приходный кассовый ордер и др.);

• на расчетные документы, используемые для оформления расчетных взаимоотношений организации со своими партнерами по внешним обязательствам (счет, счет-фактура и др.).

По способу заполнения документы могут быть заполненными вручную или с помощью компьютера.

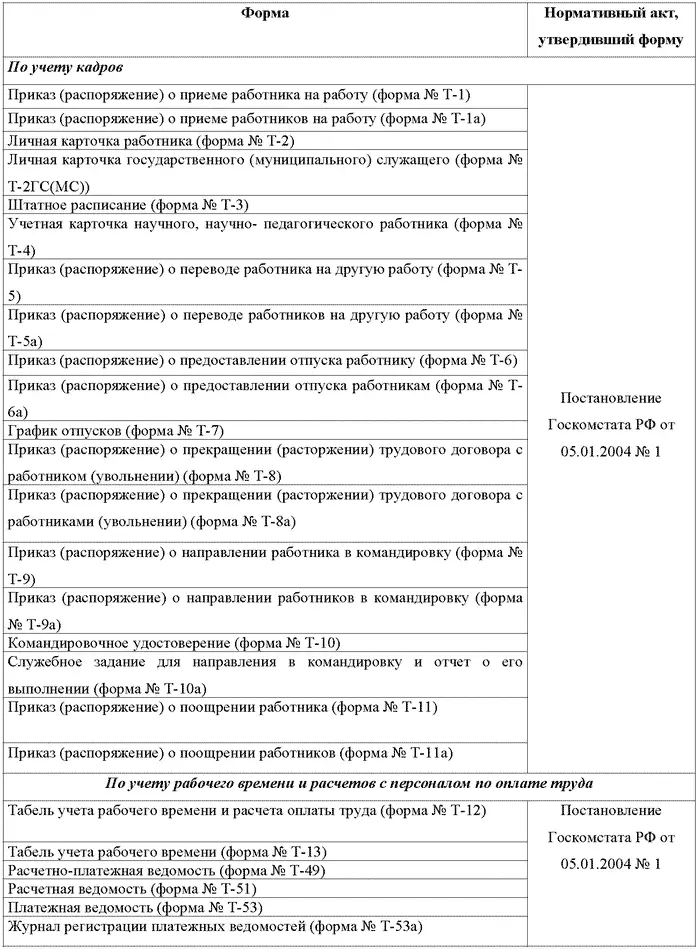

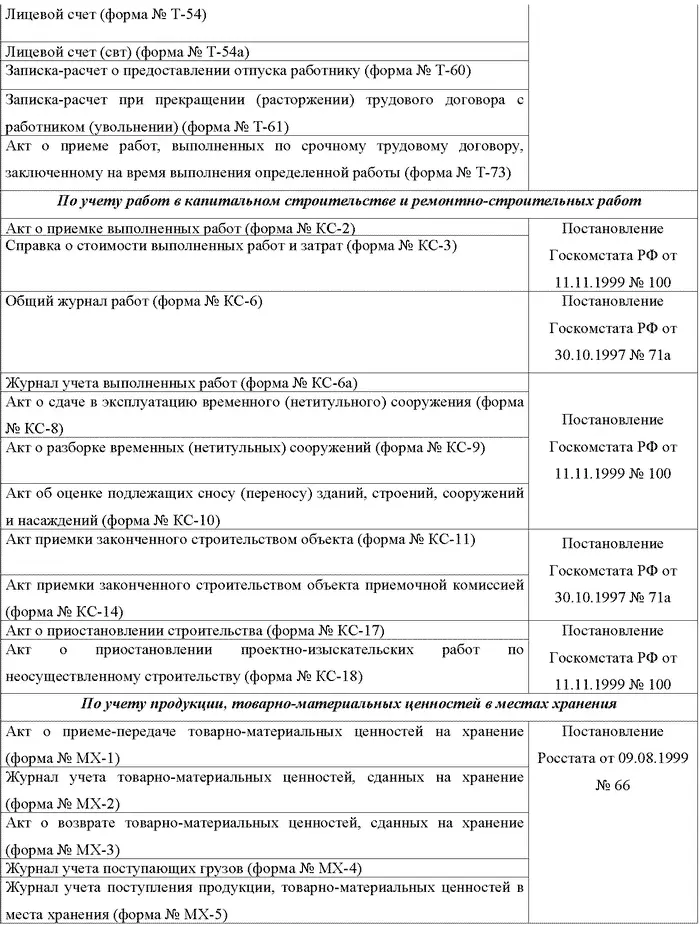

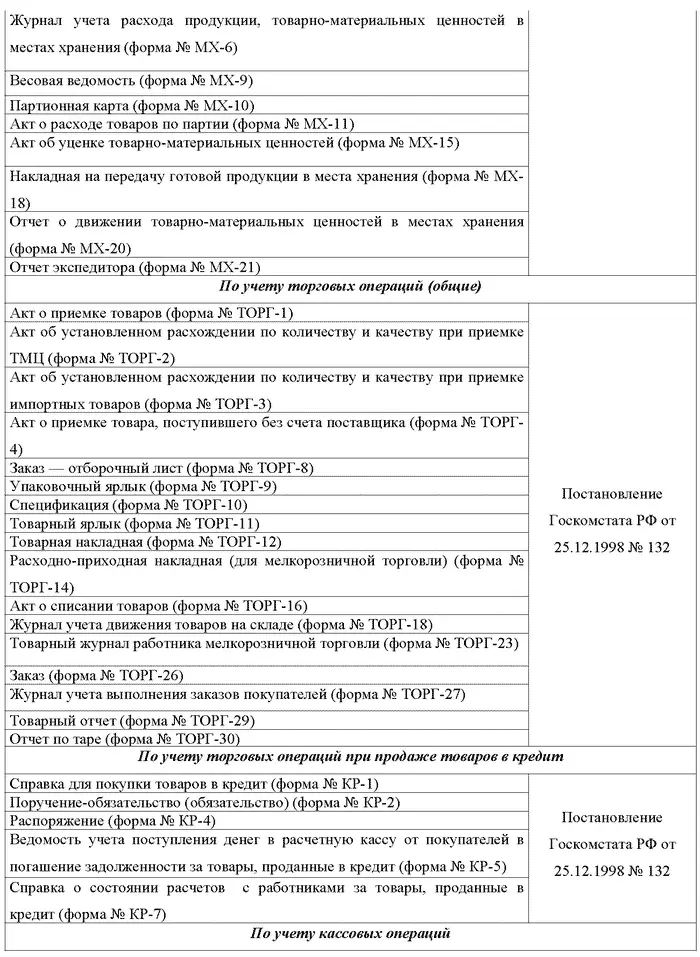

Первичные документы, используемые при описании хозяйственных операций, составляют единый информационный массив, обрабатываемый с использованием одних и тех же приемов бухгалтерской процедуры. Большинство первичных документов имеют унифицированные формы, утверждаемые Госкомстатом России, отраслевыми министерствами и ведомствами. В отношении этих документов применение бланков устаревших или произвольных форм не допускается.

Ныне действующие унифицированные формы первичных документов обязательны для применения юридическими лицами всех организационно-правовых форм и форм собственности (отдельные формы не применяются бюджетными учреждениями) [2]:

Утвержденные ведомствами формы первичной учетной документации обязательны к применению только в организациях, состоящих в подчинении этим ведомствам.

Во всех остальных случаях организации обязаны самостоятельно разрабатывать формы первичных учетных документов в необходимом количестве и в том виде, в котором они удовлетворяют потребности отражения хозяйственной деятельности организации. При этом документы, формы которых созданы в организации, должны быть стандартизированы таким образом, чтобы их содержание полностью обеспечивало необходимой информацией учетные задачи.

Главный бухгалтер организации обеспечивает сохранность первичных учетных документов (накладных, счетов, счетов-фактур, приходно-кассовых ордеров и т.д.), форм бухгалтерской отчетности, налоговых расчетов (налоговых деклараций), оформление и передачу их в архив.

Данные документы должны храниться до их передачи в архив организации в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Сроки хранения бухгалтерских документов регламентируются:

• в течение четырех календарных лет деятельности налогоплательщика по налоговому законодательству;

• не менее пяти лет по требованиям бухгалтерского учета.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Информация, содержащаяся в первичных учетных документах, систематизируется в регистрах бухгалтерского учета. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности по соответствующим счетам бухгалтерского учета, перечень которых приводится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций.

В системе нормативного регулирования План счетов занимает промежуточное место между нормативными документами второго и третьего уровней, т.е. не имеющими нормативно-правового характера. Однако в практической деятельности бухгалтерских служб Плану счетов придается первостепенное значение.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

С 1 января 2001 г . в России действуют новые План счетов бухгалтерского учета и Инструкция по его применению, утвержденные Приказом Министерства финансов РФ от 31 октября 2000 г . № 94н.

План счетов 2001 г . является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно – правовой формы, ведущих учет методом двойной записи.

На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета). Для учета специфических операций организации могут по согласованию с Министерством финансов РФ вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Читать дальшеИнтервал:

Закладка: