Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Регулирующие счета непосредственно связаны с основными счетами и корректируют их суммы.

Они самостоятельного значения не имеют и ведутся в дополнение к основным счетам.

В зависимости от этого регулирующие счета подразделяются на следующие подгруппы:

• дополнительные счета – это счета, при помощи которых действительная сумма (стоимость) объекта определяется путем сложения (суммирования) сумм основного и регулирующего счетов. Например, если по балансовому счету производится дооценка средств (увеличение оценки), то регулирующий оценку счет является дополнительным к основному счету, и сумма его остатка прибавляется к сумме остатка основного счета. Примером таких счетов могут служить счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»;

• контрарные счета – это счета, при помощи которых действительная сумма (стоимость) объекта определяется путем вычитания из суммы остатка основного (регулируемого) счета суммы регулирующего счета.

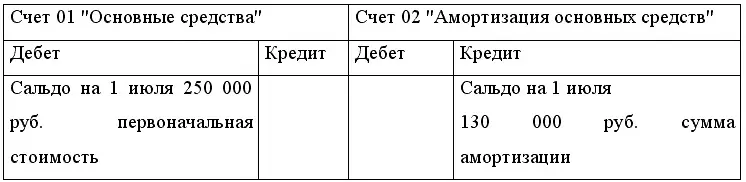

Примером таких счетов является счет 02 «Амортизация основных средств» и счет 05 «Амортизация нематериальных активов». На этих счетах отражается сумма амортизации, накопленной за время эксплуатации объектов основных средств и нематериальных активов, а сами объекты основных средств и нематериальных активов учитываются на активных основных счетах – 01 «Основные средства» и 04 «Нематериальные активы» по первоначальной стоимости. Путем вычитания суммы накопленной амортизации из первоначальной стоимости определяется остаточная стоимость, то есть действительная (фактическая) стоимость этих объектов.

Остаточная (фактическая) стоимость основных средств на 1 июля составляет 120 000 руб. (250 000 руб. – 130 000 руб.).

Операционные счета предназначены в бухгалтерском учете для учета хозяйственных процессов и выявления их результатов.

Поскольку хозяйственные процессы (снабжение, производство, реализация) состоят из совокупности различных хозяйственных операций, то и счета получили название операционных.

Операционные счета делятся на четыре подгруппы:

• собирательно – распределительные;

• отчетно – распределительные;

• калькуляционные;

• сопоставляющие (результатные).

Собирательно-распределительные счета предназначены для собирания (суммирования) в течение месяца (года) каких-либо однородных расходов по отдельным видам и стадиям производства с целью текущего контроля за ними (за выполнением сметы) и распределения по соответствующим объектам учета. Это – активные счета.

К этой подгруппе счетов относятся счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Отчетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между соответствующими периодами и их включения в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения). К таким счетам относятся пассивные счета 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов».

Калькуляционные счета предназначены для учета затрат (расходов), связанных с производством продукции, заготовлением материалов, выполнением каких-либо работ.

По данным этих счетов формируется показатель себестоимости продукции, заготовленных сырья и материалов, выполненных работ.

В бухгалтерском учете исчисление (определение) себестоимости продукции (материалов, работ) называется калькуляцией, поэтому и счета называются калькуляционными.

К таким счетам относятся счета 20 «Основное производство», 23 «Вспомогательные производства», 40 «Выпуск продукции (работ, услуг)» и др.

Сопоставляющие (результатные) счета предназначены для учета хозяйственных процессов и их результатов.

Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам.

К сопоставляющим счетам относятся счет 90 «Продажи» и счет 91 «Прочие доходы и расходы», предназначенный для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, и прочих доходах и расходах (кроме чрезвычайных).

1.3 Учетная политика организации

В России сложилась четырехуровневая система нормативного регулирования бухгалтерского учета:

• первый уровень – Закон «О бухгалтерском учете», другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам бухгалтерского учета;

• второй уровень – Положения по бухгалтерскому учету;

• третий уровень – методические указания, инструкции, рекомендации и иные аналогичные им документы Минфина России;

• четвертый уровень – внутренние документы конкретной организации.

Первые три уровня системы – прерогатива государства.

Четвертый уровень формирует организация исходя из специфики своего хозяйствования.

Включение внутренних документов организации в состав системы нормативного регулирования вовсе не означает полной свободы организации в разработке содержания этих документов и порядка их принятия. Государство контролирует этот процесс через его отражение и раскрытие в нормативных актах, регулирующих вопросы бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

В качестве основного документа четвертого уровня нормативные документы рассматривают учетную политику организации.

Согласно п. 3 ст. 5 «Регулирование бухгалтерского учета» Закона «О бухгалтерском учете»: «…организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности».

Положение ПБУ 1/98 «Учетная политика организации» (утв. Приказом Минфина России от 09.12.1998 № 60н) – основополагающий нормативный документ, которым следует руководствоваться организации при формировании и раскрытии учетной политики.

Положение включает четыре раздела:

I. Общие положения;

II. Формирование учетной политики;

III. Раскрытие учетной политики;

IV. Изменение учетной политики.

В соответствии с ПБУ 1/98 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Читать дальшеИнтервал:

Закладка: