Ольга Красова - Бухгалтерский учет в страховании

- Название:Бухгалтерский учет в страховании

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет в страховании краткое содержание

Страхование – специальный, сложный сектор экономики, который является не только универсальным, но и оптимальным способом защиты интересов всех категорий граждан и организаций.

В данной книге рассматривается сущность страхования, освящено правовое регулирование страховой деятельности, дается классификация страхования. Подробно рассмотрено ведение бухгалтерского учета и отчетности в страховых организациях, вопросы учета как специфических операций, присущих только страховым организациям, так и всех других операций финансово-хозяйственной деятельности. Отдельно рассмотрены вопросы отражения в бухгалтерском учете страховых операций по добровольному и обязательному страхованию.

Книга рассчитана на специалистов и бухгалтеров страховых организаций, а также работников иных организаций, интересующихся вопросами страхования, будет интересна студентам и аспирантам.

Бухгалтерский учет в страховании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

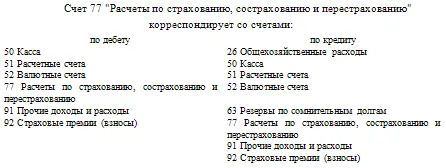

При высвобождении депонированных (недоперечисленных) перестрахователем премий перестраховщик кредитует субсчет 77-6 «Расчеты по депо премий» в корреспонденции с дебетом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, принятым в перестрахование»).

Страховая организация, выступающая в договоре перестрахования перестрахователем, на сумму депонированных (недоперечисленных) премий по договорам, переданным в перестрахование, кредитует субсчет 77-6 «Расчеты по депо премий» в корреспонденции с дебетом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, переданным в перестрахование»).

При высвобождении депонированных (недоперечисленных) премий перестрахователь дебетует субсчет 77-6 «Расчеты по депо премий» в корреспонденции с кредитом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, переданным в перестрахование»).

На субсчете 77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению» страховые организации учитывают расчеты со страховыми агентами, страховыми брокерами по вознаграждениям за заключение договоров страхования, сострахования, перестрахования.

По кредиту субсчета 77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению» отражается сумма начисленного вознаграждения, причитающегося страховым агентам, страховым брокерам за заключение договоров страхования, сострахования, перестрахования или удержанного страховым агентом, страховым брокером из страховых премий (взносов), уплаченных страхователями, перестрахователями, в корреспонденции со счетом 26 «Общехозяйственные расходы».

При неисполнении страхователем, перестрахователем обязательства по уплате страховой премии (взноса) в срок, установленный договором страхования, сострахования, перестрахования, на сумму начисленного вознаграждения, причитающегося страховым агентам, страховым брокерам за заключение договоров страхования, сострахования, перестрахования производится сторнирующая запись способом «красное сторно».

По дебету субсчета 77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению» отражаются выплаченные (перечисленные) суммы страховым агентам, страховым брокерам по вознаграждению за заключение договоров страхования, сострахования, перестрахования в корреспонденции со счетами учета денежных средств или счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами») в случае удержания вознаграждения из страховых премий (взносов), уплаченных страхователями, перестрахователями через страховых агентов, страховых брокеров.

Аналитический учет по счету 77 «Расчеты по страхованию, сострахованию и перестрахованию» ведется по видам страхования, по страхователям, перестрахователям, перестраховщикам, страховым агентам, страховым брокерам, территориальным фондам обязательного медицинского страхования и другим направлениям, необходимым для управления страховой организацией и составления отчетности, например, в разрезе договоров страхования и перестрахования.

8. При применении счета 91 «Прочие доходы и расходы» следует иметь в виду следующее.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода также находят отражение:

проценты, полученные (подлежащие получению) перестраховщиком по депонированным (недоперечисленным) перестрахователем премиям по договорам, принятым в перестрахование, – в корреспонденции со счетом учета расчетов по перестрахованию;

вознаграждения и тантьемы, полученные (подлежащие получению) от перестраховщика по договорам, переданным в перестрахование, – в корреспонденции со счетом учета расчетов по перестрахованию;

поступления, связанные с оказанием другим страховым организациям услуг страхового агента, сюрвейера и аварийного комиссара, – в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с осуществлением перешедшего к страховой организации права требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования, – в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с выдачей дубликатов страховых полисов по обязательному медицинскому страхованию, – в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с возмещением расходов на оказание застрахованному медицинской помощи от юридических или физических лиц, ответственных за причиненный вред здоровью гражданина, – в корреспонденции со счетами учета расчетов или денежных средств.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода также находят отражение:

проценты, уплачиваемые перестраховщику по депонированным (недоперечисленным) премиям по договорам, переданным в перестрахование, – в корреспонденции со счетом учета расчетов по перестрахованию;

тантьемы, уплачиваемые перестрахователю по договорам, принятым в перестрахование, – в корреспонденции со счетом учета расчетов по перестрахованию;

расходы, связанные с оказанием другим страховым организациям услуг страхового агента, сюрвейера и аварийного комиссара, – в корреспонденции со счетами учета расчетов или денежных средств;

расходы, связанные с осуществлением перешедшего к страховой организации права требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования, – в корреспонденции со счетами учета расчетов или денежных средств;

расходы, связанные с управлением инвестициями (например, содержанием структурного подразделения, занятого управлением инвестициями).

9. Вводится счет 92 «Страховые премии (взносы)» следующего содержания:

"Счет 92 «Страховые премии (взносы)»

Счет 92 «Страховые премии (взносы)» предназначен для обобщения информации о начисленных в отчетном периоде страховых премиях (взносах) по договорам страхования, сострахования и перестрахования, заключенным страховой организацией, а также о причитающихся к получению от территориального фонда обязательного медицинского страхования страховых платежах по обязательному медицинскому страхованию в соответствии с заключенными страховой медицинской организацией договорами, в том числе субвенциях.

Читать дальшеИнтервал:

Закладка: