Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель краткое содержание

Пособие по «1С: Бухгалтерии 8.0» содержит необходимый краткий теоретический материал и практические материалы для успешного освоения программного продукта.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

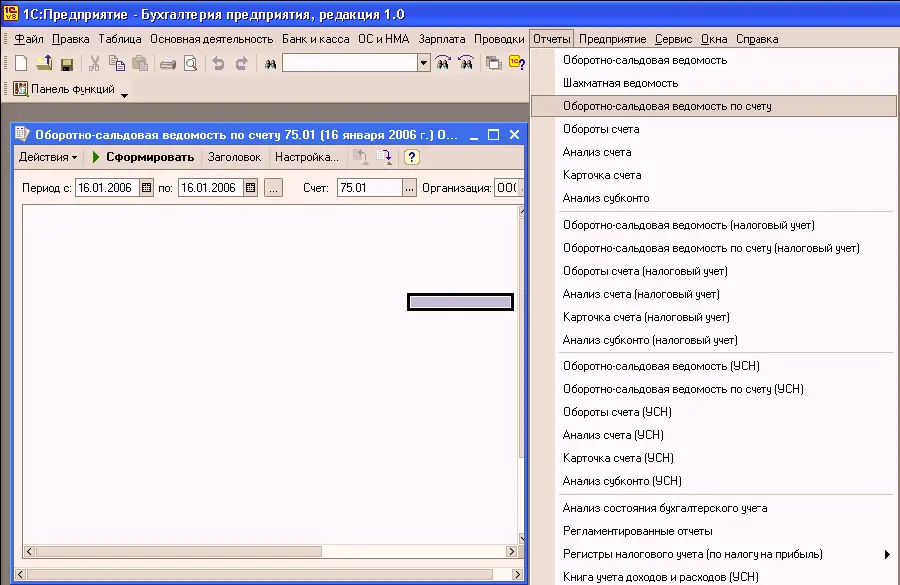

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ:

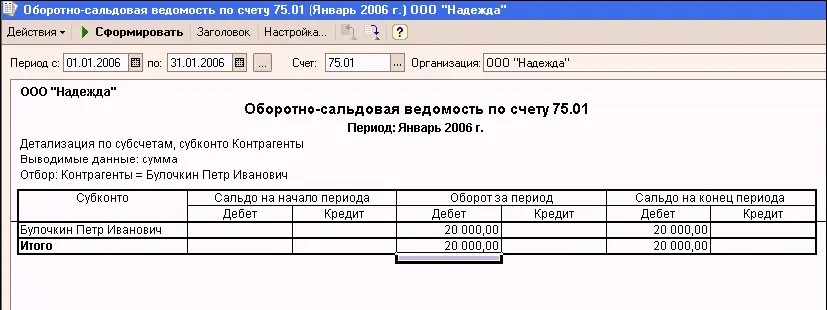

Сформировать оборотно-сальдовую ведомость по счету 75.01 за январь 2006 г. для контрагента Булочкина. Контрольная цифра: сальдо счета 75.01 дебетовое и равно 20 000.

Алгоритм выполнения задания:

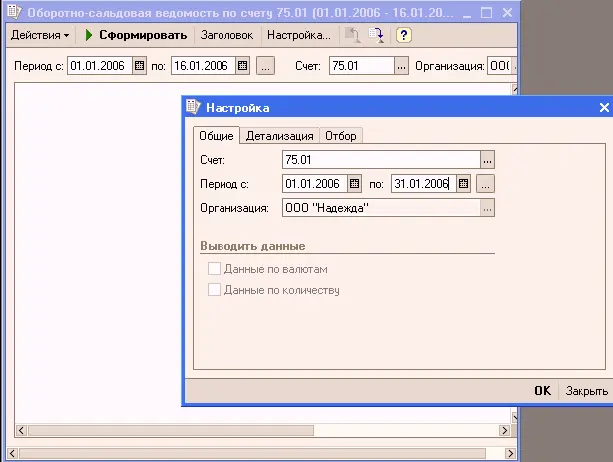

командой Отчеты → Оборотно-сальдовая ведомость по счету вывести на экран форму «Оборотно-сальдовая ведомость по счету.

При формировании предыдущего отчета, нажать на кнопку Настройка на панели инструментов. При этом на экран выводится форма «Настройка» с закладкой «Общие».

На закладке «Общие»:

указать счет, по которому будет формироваться ведомость – 75.01;

перейти на закладку «Отбор» щелчком на наименовании закладки.

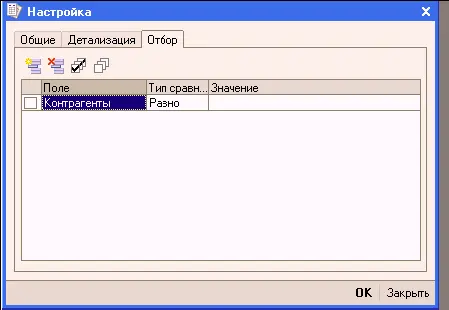

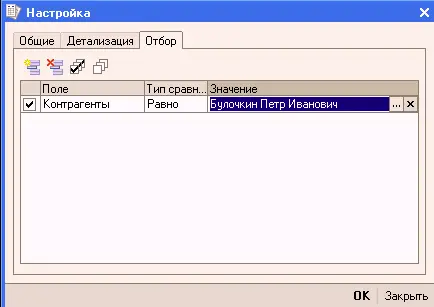

На закладке «Отбор»:

дважды щелкнуть в колонке «Значение» строки с наименованием аналитического разреза на счете 75.01 Контрагенты. В результате поле откроется для редактирования;

щелчком по кнопке открыть справочник «Контрагенты» и двойным щелчком выбрать в нем элемент с наименованием Булочкин Петр Иванович; щелкнуть по кнопке ОК и посмотреть отчет.

Если отбор не устанавливать, в отчет будут включены элементы данного вида субконто.

Анализ информации, проведенный на основании данных оборотно-сальдовой ведомости по счету 75 «Расчеты с учредителями», свидетельствует о факте регистрации уставного капитала и, как результат, об образовании дебиторской задолженности учредителей в размере 160 000 рублей.

Дебетовый оборот счета 75 равен сальдо на конец периода, что свидетельствует о том, что сумма задолженности по вкладам в уставный капитал еще не погашалась.

На счете 80 «Уставный капитал» образовалось кредитовое сальдо в 160 000 рублей. Все верно: как и все пассивы, уставный капитал отражается по кредитовой стороне счета 80 и равен сумме, записанной в учредительном договоре организации.

Глава 5. Учет основных средств

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств (сокращенное название ОС) является то, что они не потребляются в процессе производства. Для того, чтобы имущество называлось основным средством, оно должно отвечать следующим требованиям:

– использоваться в производстве товаров, при выполнении работ или оказании услуг либо для нужд управления организацией в течение длительного времени, т.е. более 12 месяцев;

– приносить организации экономические выгоды (доход);

– приобретаться не для перепродажи.

Таким образом, к основным средствам относятся:

– здания;

– сооружения;

– транспортные средства;

– вычислительная техника;

– рабочие и силовые машины и оборудование;

– измерительные и регулирующие приборы и устройства;

– инструмент;

– производственный и хозяйственный инвентарь и принадлежности;

– рабочий, продуктивный и племенной скот;

– многолетние насаждения;

– прочие.

Каждое основное средство в организации имеет срок полезного использования, т.е. такой период времени, в течение которого организация собирается использовать данное основное средство. Этот срок организация устанавливает самостоятельно.

Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости. Стоимость основных средств не считается затратим предприятия в тот момент, когда имущество приобретается, поскольку на протяжении всего срока полезного использования эта стоимость будет включаться в затраты и к концу срока полезного использования получится, что вся стоимость отражена в бухгалтерском учете как расходы предприятия. Эта стоимость является остаточной, а описанный процесс называется амортизацией основных средств.

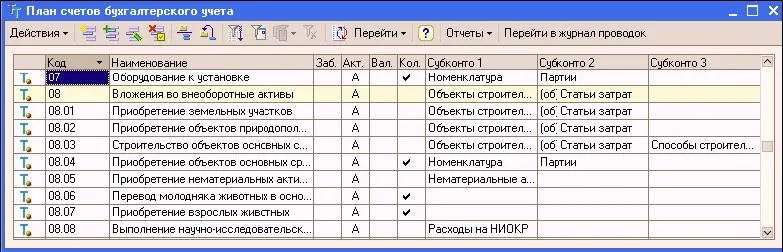

Первоначальная стоимость ОС отражается на активном счете 01 «Основные средства», субсчет 01.1 «Основные средства в организации».

«Уменьшение» первоначальной стоимости ОС вследствие их амортизации отражается на пассивном счете 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».

В зависимости от того, где эксплуатируются объекты основных средств, суммы начисленной по ним амортизации относят на счета учета затрат на производство 20 и 23, затрат на управление 25 и 26.

Процедура бухгалтерского учета поступления ОС, не требующих монтажа и наладки, отражается проводкой в дебет счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение отдельных объектов основных средств», а поступление ОС, требующих монтажа, отражается проводкой в дебет счета 07 «Оборудование к установке».

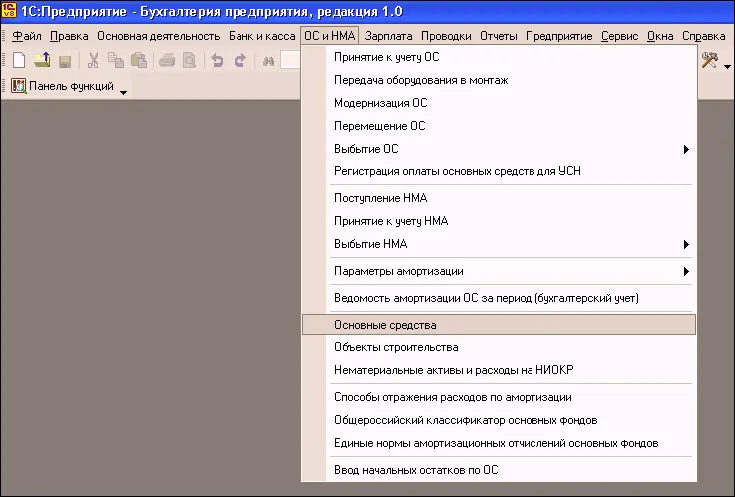

В программе «1С:Бухгалтерия 8.0» учетная процедура постепления основных средств производится с помощью документа «Принятие к учету ОС» и отражается проводкой в дебет счета 01 «Основные средства» с кредита счета 08 «Вложения во внеоборотные активы».

Обратимся к плану счетов программы «1С:Бухгалтерия 8.0». Аналитический учет на счете 07 «Оборудование к установке» и 08.04 «Приобретение отдельных объектов основных средств» ведется в разрезе отдельных объектов и местам хранения.

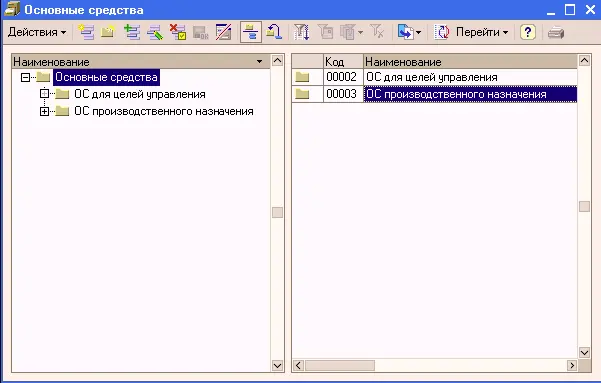

Виду субконто 1 соответствует многоуровневый справочник «Основные средства».

Настроим справочник «Основные средства», создав в справочнике две группы объектов: ОС для целей управления, ОС производственного назначения, как это показано на рисунках.

Рассмотрим поступление основных средств от учредителей.

16.01.2006 года учредитель Булочкин Петр Иванович в счет вклада в уставный капитал передали ООО «Надежда» имущество – «Электропечь», стоимость которой согласно учредительному договору составляет 990 000 руб.

Читать дальшеИнтервал:

Закладка: