Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель краткое содержание

Пособие по «1С: Бухгалтерии 8.0» содержит необходимый краткий теоретический материал и практические материалы для успешного освоения программного продукта.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

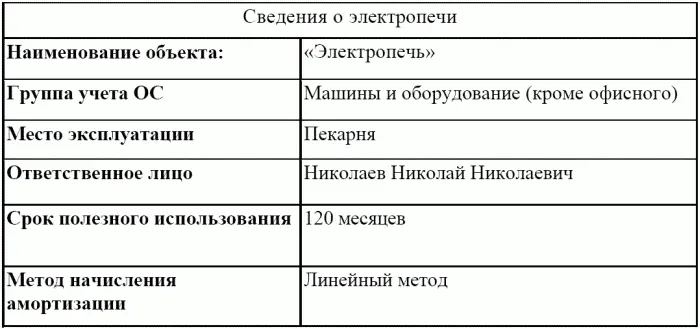

Информация № 9-1

1. 16.01.2006 учредитель передал «Электропечь» на предприятие.

2. 17.01.2006 «Электропечь» введена в эксплуатацию в подразделении.

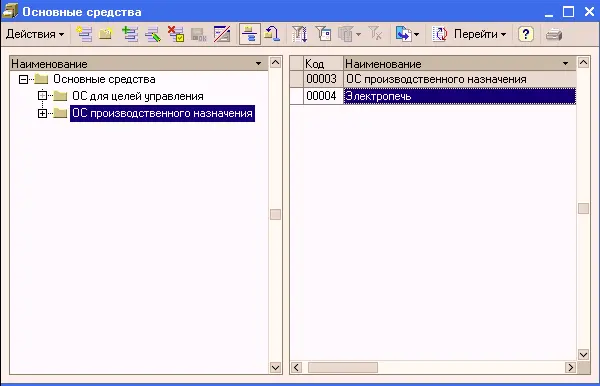

Сведения об электропечи необходимо ввести в справочник «Основные средства». В программе предусмотрено два варианта ввода информации в справочник «Основные средства»:

– сведения об объекте сначала вводятся в справочник, а затем осуществляется ввод операций и документов, в которых используется информация об этих объектах;

– сведения об объектах вводятся в справочник в процессе отражения операции или заполнения формы документа.

Рассмотрим первый вариант, для этого

– командой ОС и НМА → Основные средства откроем форму списка справочника «Основные средства»;

– откроем группу ОС производственного назначения и введем наименование ОС «Электропечь».

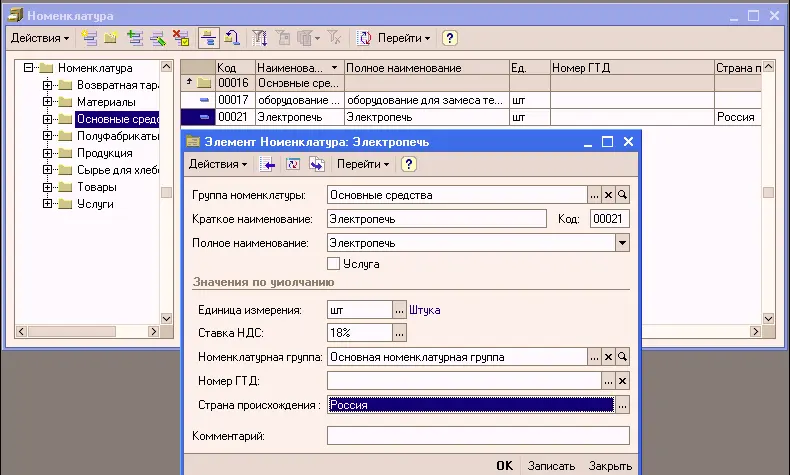

Введем информацию об объекте в справочник «Номенклатура», поскольку на счете 08.04 учет ведется с использованием справочника «Номенклатура».

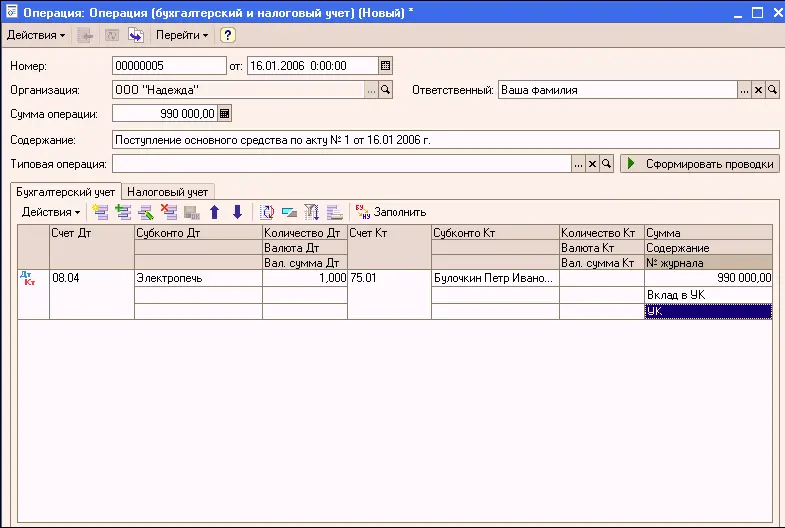

Для отражения операции «Поступление ОС от учредителей» в бухгалтерском учете воспользуемся командой Проводки → Операция (бухгалтерский и налоговый учет, чтобы отразить запись в дебет счета 08, субсчет 08.04 «Приобретение объектов основных средств» и кредит счета 75, субсчет 75.01 «Расчеты по вкладам в уставный (складочный) капитал». Хозяйственная операция отражается с помощью ручной операции поскольку к налоговому учету объект, полученных от учредителей – физических лиц, не принимается.

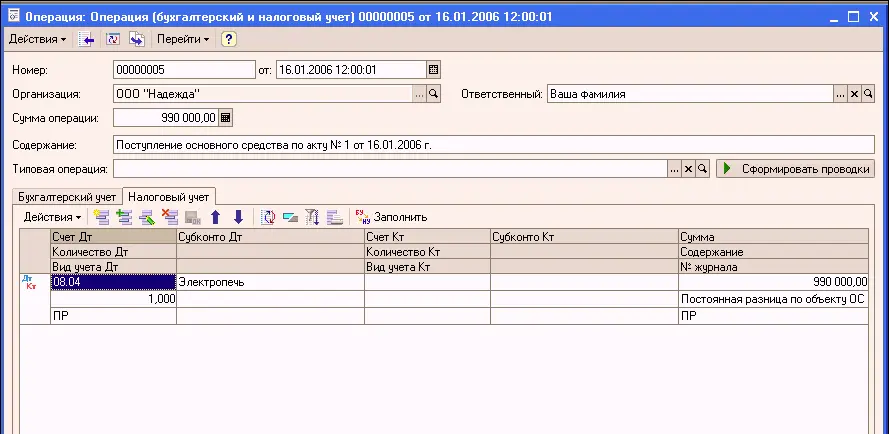

В результате форма операции должна принять вид, представленный на рисунке.

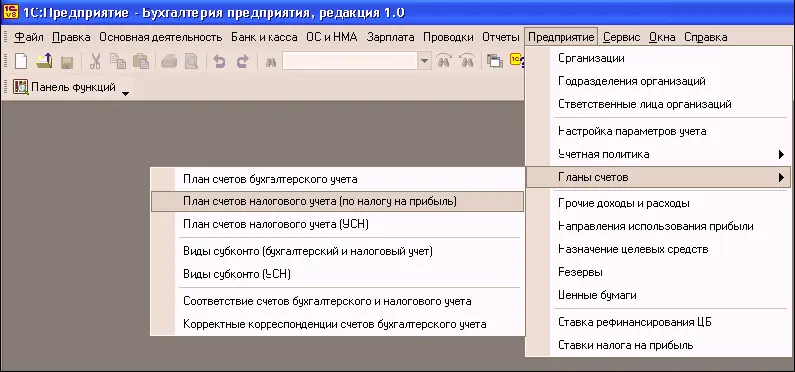

Налоговый учет по налогу на прибыль в программе «1С: Бухгалтерия 8.0» ведется с использованием отдельного плана счетов «План счетов налогового учета (по налогу на прибыль)» (меню Предприятие → Планы счетов → План счетов налогового учета (по налогу на прибыль)). Этот план построен по тому же принципу и с использованием тех же инструментов (объектов метаданных), что и план счетов бухгалтерского учета, но с учетом тех особенностей, которые обусловлены задачами налогового учета.

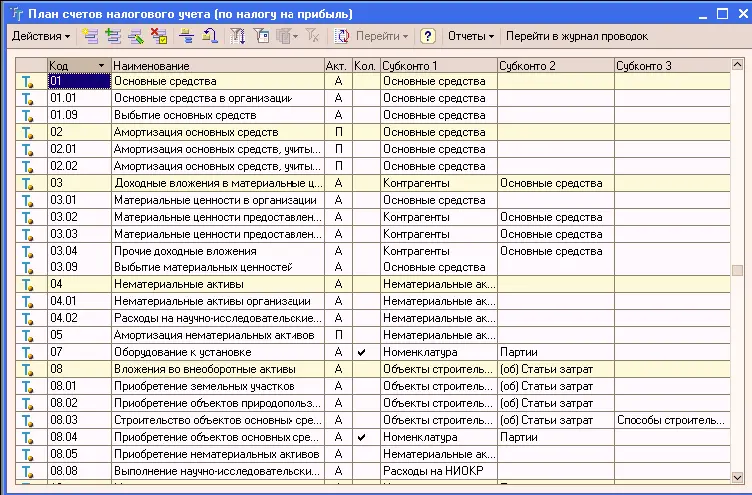

Одним из измерений плана счетов налогового учета является измерение «Вид учета». Этот аналитический разрез может принимать одно из трех значений:

НУ – запись отражает оценку активов, обязательств, доходов, расходов и хозяйственных операций, определяемую в соответствии с главой 25 «Налог на прибыль» НК РФ;

ПР – запись отражает постоянную разницу в оценке активов, обязательств, доходов, расходов, хозяйственных операций, определяемую в соответствии с ПБУ 18/02;

ВР – запись отражает временную разницу в оценке активов, обязательств, доходов, расходов, хозяйственных операций, определяемую в соответствии с ПБУ 18/02.

Записи на счетах налогового учета производятся таким образом, чтобы выполнялось условие: НУ + ПР + ВР = БУ

Для отражения в налоговом учете оприходования основного средства (Электропечь), поступившей 16.01.2006 от учредителя необходимо перейти на закладку «Налоговый учет» и заполнить графы в соответствии с рисунком.

Налоговые проводки в программе «1С:Бухгалтерия 8.0» хранятся в отдельном журнале «Журнал проводок (налоговый учет по налогу на прибыль)».

Откройте этот журнал по команде Проводки → Журнал операций (налоговый учет по налогу на прибыль) и убедитесь, что введенная налоговая проводка соответствует той, которая представлена на рисунке.

В процессе эксплуатации стоимость основного средства погашается в бухгалтерском и налоговом учете путем начисления амортизации по кредиту счета 02 «Амортизация основных средств» и дебету счета затрат подразделения, в котором объект эксплуатируется. Для автоматического формирования проводок по начислению амортизации их шаблоны описываются в справочнике «Способы отражения расходов по амортизации (погашению стоимости)». Введем в справочник «Способы отражения расходов по амортизации (погашению стоимости)» элемент для отражения расходов по амортизации объекта «Электропечь» в дебет счета 25, подразделение «Пекарня», командой ОС и НМЛ → Способы отражения расходов по амортизации (погашению стоимости) → Insert откроем форму нового элемента справочника и заполним как показано на рисунке.

После того, как объект основных средств оприходован (поступил на склад), его надо ввести в эксплуатацию (передать в цех) и принять к бухгалтерскому учету. Операция ввода ОС в эксплуатацию в бухгалтерском учете отражается записью в дебет счета 01, субсчет 01.01 «Основные средства в организации» и кредит счета 08.04 «Приобретение отдельных объектов основных средств» на первоначальную стоимость.

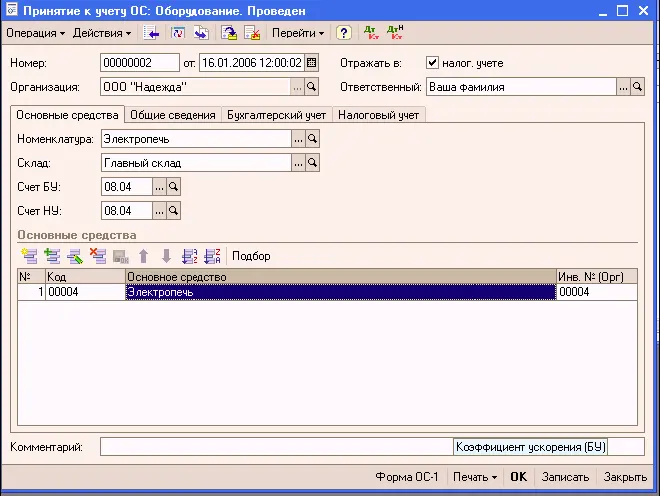

Данную операцию выполним с использованием документа «Принятие к учету ОС»: командой ОС и НМА → Принятие к учету → Insert выведем экранную форму документа «Принятие к учету ОС: оборудование. Новый» и заполним в соответствии с рисунком.

Закладка «Основные средства» имеет вид:

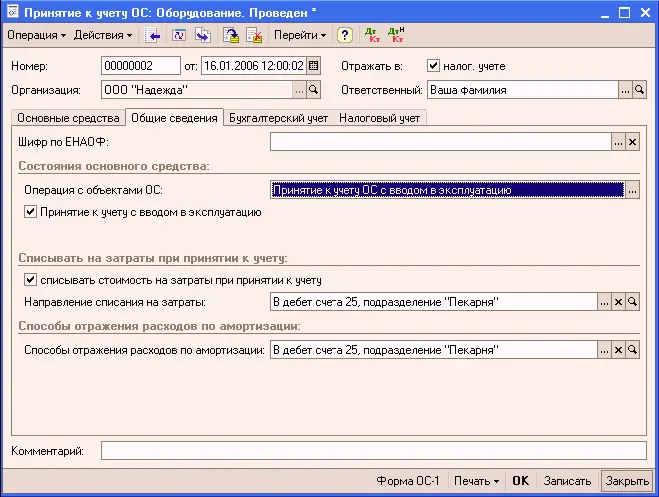

Закладка «Общие сведения».

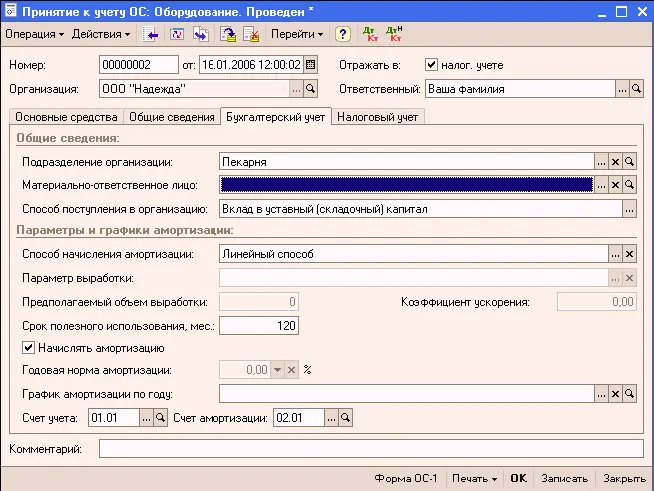

Перейдем на закладку «Бухгалтерский учет» и укажем следующие сведения:

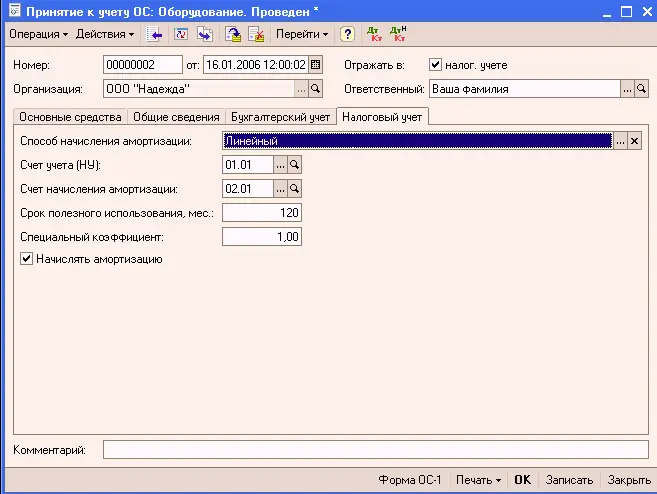

На закладке «Налоговый учет» укажем сведения для учета «амортизации» постоянной разницы в оценке объекта по данным бухгалтерского и налогового учета:

При поступлении отдельных объектов ОС от поставщиков затраты на их приобретение относятся к долгосрочным инвестициям. Поступление ОС отражается в учете по кредиту счета 60.01 «Расчеты с поставщиками» и дебету счетов: счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение объектов основных средств» на всю оплаченную сумму без НДС; счета 19.01 «Налог на добавленную стоимость при приобретении основных средств» на сумму НДС. Ввод ОС в эксплуатацию отражается в учете проводкой в дебет счета 01.01 и кредит счета 08.04 на оплаченную сумму без НДС.

Читать дальшеИнтервал:

Закладка: