Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель краткое содержание

Пособие по «1С: Бухгалтерии 8.0» содержит необходимый краткий теоретический материал и практические материалы для успешного освоения программного продукта.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Суммы оплат распределяются между еще неоплаченными отгрузками по следующему принципу:

√ если в документах оплаты взаиморасчеты с покупателями проводились с детализацией по расчетным документам, то оплаченным документом является тот, который явно указан в документе оплаты в качестве значения сделки;

√ если взаиморасчеты ведутся с детализацией по заказам, то привязка оплаты ведется только в рамках отгрузки ценностей под определенный заказ;

√ среди отгрузок с одинаковым приоритетом оплата распределяется между отгрузками начиная с самой ранней даты отгрузки;

√ если по отгрузке прошла только частичная оплата, то оплата распределяется между всеми видами ценностей этой отгрузки пропорционально стоимости этого вида ценностей в общей сумме.

После автоматического расчета можно часть записей исключить из перечня оплаченных, часть записей добавить, изменить сумму оплаты.

В случае если политика уплаты «выходного» НДС принята «по оплате», по бухгалтерскому учету формируется проводка на сумму оплаченного НДС:

Дт 76.н «Расчеты по НДС, отложенному для уплаты в бюджет» Кт 68.02 «Налог на добавленную стоимость».

Подтверждение ставки 0%

Это регламентная операция, которая позволяет зарегистрировать в системе факт подтверждения или не подтверждения ставки

НДС 0 % по операциям реализации, по которым ранее предполагалось применение ставки 0%. Перечень видов ценностей, по которым предполагалась ставка НДС 0% может быть получен автоматически.

В случае если фиксируется факт не подтверждения ставки НДС 0%, то мы должны уплатить НДС с реализации.

В этом случае по бухгалтерскому учету формируются проводки: Если реализация произошла в отчетном году:

Дт 90.03 «Налог на добавленную стоимость» (или 90.02 «Себестоимость продаж»)

Кт 68.02 «Налог на добавленную стоимость»

на сумму НДС, которая будет рассчитана по указанной пользователем ставке.

Если реализация произошла в прошлые годы: Дт 91.02 «Прочие расходы»

Кт 68.02 «Налог на добавленную стоимость»

Важно!Операция подтверждения ставки 0% проводится не только для операций реализации, но и для авансов от покупателей, для которых указано возможное использование их в качестве оплаты за отгрузку ценностей по ставке 0%.

Восстановление НДС

Эта регламентная операция, которой фиксируются случаи принятия к вычету сумм НДС, уплаченных поставщикам, в обычном порядке по ценностям, которые были реально использованы для осуществления операций, по которым предполагается применение ставки НДС 0% или операций необлагаемых НДС. То есть ранее принятые к вычету суммы НДС должны быть восстановлены и не приниматься к вычету до решения вопроса о подтверждении ставки НДС 0% по реализации.

В бухгалтерском учете формируется проводка по восстановлению входного НДС:

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 68.02 «Налог на добавленную стоимость»

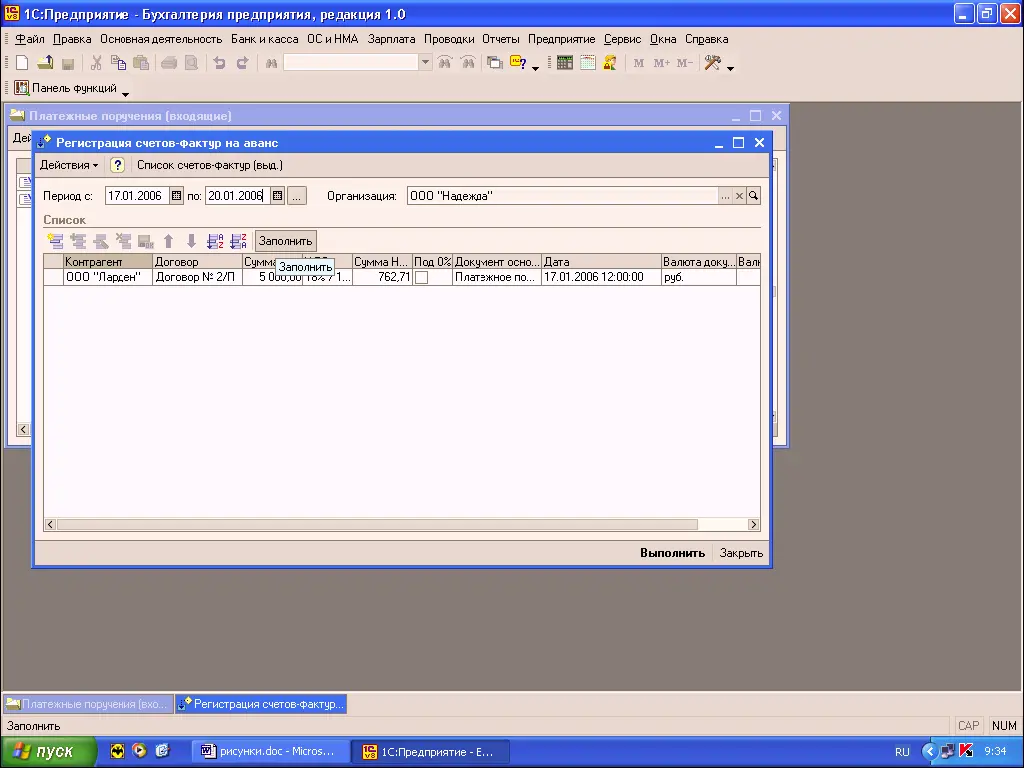

Регистрация счетов-фактур на авансы

В конце отчетного периода после выверки всех взаиморасчетов с покупателями, в случае если оплаты образовывали авансы, на эти авансы необходимо оформить счета-фактуры. Формирование и регистрация счетов-фактур на авансы проводится регламентной операцией в конце периода. Перечень сумм, которые можно интерпретировать как авансы, можно получить автоматически, а можно указать вручную.

Для каждого аванса необходимо вручную указать применяемую расчетную ставку (по умолчанию – 18%/118%), сумму аванса и признак использования аванса под отгрузку ценностей со ставкой НДС 0%.

Независимо от назначения аванса, на сумму НДС с аванса формируются проводки по бухгалтерскому учету:

Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость»

Учет НДС, уплаченного на таможне

В системе есть возможность зафиксировать суммы НДС, уплаченные на таможне. Такой НДС в дальнейшем может быть принят к вычету, если нет дополнительных причин, запрещающих это, например, реализация ценностей предполагается со ставкой 0%.

При фиксировании НДС, уплаченного на таможне в бухгалтерском учете формируется проводка:

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кт 76 «Расчеты с поставщиками и подрядчиками» (счета учета расчетов с таможней).

Сложный учет НДС

Под термином сложный учет НДС в системе понимается механизм, который позволяет корректно учитывать «входной» НДС по поступившим ценностям (например, материалам, услугам контрагентов, товарам) при возникновении следующих событиях:

√ поступившие ценности частично реализуются на экспорт, а частично на внутреннем рынке;

√ поступившие ценности использованы для производства продукции, работ, услуг, товаров, часть которых реализуется с ненулевой ставкой НДС, а другая часть без НДС, либо с НДС по ставке 0%.

В таких случаях возникает задача распределения «входного» НДС по реализуемым ценностям:

√ с ненулевой ставкой НДС («входной» НДС в этом случае может быть принят к вычету);

√ со ставкой 0% (в этом случае ждем подтверждения ставки 0%);

√ без НДС («входной» НДС в этом случае не может быть принят к вычету ни при каких других условиях).

Для того, чтобы знать какие суммы «входного» НДС относятся на реализуемые ценности, нужно знать к каким партиям они относятся и какой «входной» НДС был предъявлен поставщиками по этим партиям. Для этого весь «входной» НДС ведется с точностью до партии, к которой он относится. То есть для НДС ведется параллельно свой партионный учет. Партии НДС регистрируются одновременно с партиями поступивших ценностей.

Далее учет партий НДС предъявленного поставщиками будет зависеть от того, какой учет НДС ведется для тех ценностей, на изготовление которых были использованы такие партии. Или если партии ценностей не использовались в производстве, а были реализованы покупателям, то какие были условия реализации.

В любом случае при списании партий ценностей, списываются партии НДС предъявленного поставщиками этих ценностей. Партионный учет НДС ведется по тому же методу, что и партионный учет ценностей, например, по ФИФО или ЛИФО. Однако, если для партий ценностей установлен учет по средней, то для партий НДС будет вестись учет по методу ФИФО.

Обязательным условием для ведения сложного учета НДС является установка в учетной политики организации по налоговому учету параметра «Наличие операций без НДС или с НДС 0%».

Необходимость сложного учета НДС для ценностей устанавливается пользователем. Признак ведения сложного учета НДС следует установить для тех ценностей, для которых есть вероятность возникновения ситуаций, при которых сложный учет НДС необходим. Если таких ситуаций не возникнет, то установка признака сложного учета НДС ни на что не повлияет. При обратной ситуации, когда признак ведения сложного учета НДС для ценности не установлен, но ситуация когда такой учет все-таки необходим возникла, следует вручную скорректировать «входящий» НДС и отнести часть его на такие ценности.

Читать дальшеИнтервал:

Закладка: