Анна Клокова - Уплата налогов и сборов: как получить отсрочку

- Название:Уплата налогов и сборов: как получить отсрочку

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Клокова - Уплата налогов и сборов: как получить отсрочку краткое содержание

Эта книга написана с учетом изменений в налоговом законодательстве, действующих с 1 января 2008 г. Согласно этим изменениям установлен новый порядок, регламентирующий процедуру организации внутриведомственной работы налоговых органов по рассмотрению заявлений о предоставлении отсрочек, рассрочек, инвестиционных налоговых кредитов.

Издание адресовано в первую очередь руководителям, бухгалтерам, главным бухгалтерам, а также специалистам экономических служб организаций.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Уплата налогов и сборов: как получить отсрочку - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

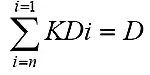

i = 1, 2, 3, ..., n;

n – количество ставок рефинансирования Центрального банка Российской Федерации, действующих в соответствующем месяце (квартале);

i – порядковый номер ставки рефинансирования Центрального банка Российской Федерации, действующей в соответствующем периоде;

SRi – i-тая ставка рефинансирования (в процентах), установленная Центральным банком Российской Федерации, действующая в соответствующем периоде;

RP – размер процента, установленный в Решении уполномоченного органа о предоставлении рассрочки, который может принимать значения 1/2 или 1/3/;

365 – количество календарных дней в году (366 – если год високосный);

N – общая сумма задолженности по конкретному налоговому платежу, рассроченная к уплате, в соответствии с решением уполномоченного органа;

KDi – количество календарных дней действия i-той ставки рефинансирования Центрального банка Российской Федерации, действующей в соответствующем периоде.

Показатель Nk рассчитывается по формуле

где N – общая сумма задолженности по конкретному налоговому платежу, рассроченная к уплате, в соответствии с решением уполномоченного органа;

SV – единовременная сумма выплаты рассроченной задолженности по уплате налога.

Величина N изменяет свое значение в каждом периоде (помесячно или поквартально), а величина (Nk) изменяется в сторону уменьшения после погашения части задолженности (SV), в соответствии с установленным графиком.

Значение единовременной суммы выплаты рассроченной задолженности по уплате налога (SV) определяется по формуле:

где N – общая сумма задолженности по конкретному налоговому платежу, рассроченная к уплате, в соответствии с решением уполномоченного органа;

m – количество сроков погашения задолженности, установленных графиком уплаты.

Количество календарных дней действия i-той ставки рефинансирования Центрального банка Российской Федерации (KDi) в соответствующем периоде определяется по формуле:

где D – количество календарных дней в соответствующем периоде, если предоставлена рассрочка и уплата производится в соответствии с установленным графиком. Величина D при предоставлении рассрочки определяется для первого срока уплаты начиная с даты предоставления рассрочки по дату первого срока уплаты, установленную графиком. По второму сроку уплаты – со дня, следующего за первым сроком уплаты, по дату, установленную графиком для второго срока уплаты, и т.д.

Рассмотрим на примере 4.3, как рассчитывается плата за пользование средствами бюджета при предоставлении рассрочки по уплате налогов.

Пример 4.3.Рассмотрим ситуацию из примера 4.1. ООО «Алмаз» предоставлена рассрочка по уплате задолженности по налогу на прибыль в сумме N = 60 000 рублей на 6 месяцев с 28 марта по 28 сентября 2007 года и в соответствии с графиком установлена помесячная уплата (m = 6) причитающейся части рассроченной задолженности (SV – 60 000/6 = 10 000 рублей). В соответствии с графиком уплаты установлены сроки внесения причитающейся части рассроченного к уплате налога и процентов – 28 числа каждого месяца, начиная с 28 апреля по 28 сентября.

Кроме того, с 28 марта по 25 июня действовала ставка рефинансирования SR1 = 12%, а с 26 июня по 28 сентября – SR2 = 11.5%.

Размер процента, установленный Решением уполномоченного органа, составляет RP = 1/2 = 0,5.

Величина D рассчитывается по каждому месяцу отдельно и умножается на величину №k, которая после каждой очередной уплаты уменьшается на сумму произведенной выплаты.

1) По первому сроку уплаты 28 апреля, установленному графиком, причитается к уплате SV = 10 000 рублей по налогу. Для расчета процентов по этому сроку величина N1 = 6000, величина D = KD1 = 32 (с 28 марта по 28 апреля включительно), а величина SR1 = 12. Плата в виде процентов за пользование средствами бюджета составляет:

PPR1 = (12 × 0,5/365) × (60 000 × 32/100) = 315.61 рублей.

2) По второму сроку уплаты 28 мая:

SV = 10 000, N2 = 60 000 – (10 000 × (2 – 1)) = 60 000 – 10 000 = 50 000, D = KD1 = 30 (с 28 апреля по 28 мая включительно), SR1 = 12. Плата в виде процентов за пользование средствами бюджета составляет:

PPR2 = (12 × 0,5/365) × (50 000 × 30/100) = 246.58 рублей.

3) По третьему сроку уплаты 28 июня:

SV = 10 000, N3 = 60 000 – (10 000 × (3 – 1)) = 60 000 – 20 000 = 40 000, D = KD1 = 29 (с 28 мая по 25 июня включительно), SR1 = 12. Плата в виде процентов за пользование средствами бюджета составляет:

PPR3 = (12 × 0,5/365) × (40 000 × 29/100) = 190.68 рублей.

С 26 июня по 28 июня включительно SR2 = 11.5.

PPR3 = (11.5 × 0,5/365) × (40 000 × 3/100) = 18.90 рублей.

ИТОГО 209.58 рублей

4) По четвертому сроку уплаты 28 июля:

SV = 10 000, N4 = 60 000 – (10 000 × (4 – 1)) = 60 000 – 30 000 = 30 000, D = 30 (с 28 июня по 28 июля включительно), SR2 = 11.5. Плата в виде процентов за пользование средствами бюджета составляет 51,30 рублей

PPR4 = (11.5 × 0,5/365) × (30 000 × 30/100) = 141.78 рублей;

5) По пятому сроку уплаты 28 августа:

SV = 10 000, N5 = 60 000 – (10 000 × (5 – 1)) = 60 000 – 40 000 = 20 000, D = KD1 = 31 (с 28 июля по 28 августа включительно), SR1 = 11.5. Плата в виде процентов за пользование средствами бюджета составляет:

PPR5 = (11.5 × 0,5/365) × (20 000 × 31/100) = 0,05 × 620 = 97.67 рублей.

6) По последнему (шестому) сроку уплаты 28 сентября:

SV = 10 000, N6 = 60 000 – (10 000 × (6 – 1)) = 60 000 – 50 000 = 10 000, D = KD1 = 31 (с 28 августа по 28 сентября включительно), SR1 = 11.5. Плата в виде процентов за пользование средствами бюджета составляет:

PPR6 = (11.5 × 0,5/65) × (10 000 × 31/100) = 48.84 рублей.

Предоставление возможности оплатить налог позже, особенно когда организация пострадала в результате стихийных бедствий или катастроф, является несомненным преимуществом. Организация может выправить свое финансовое положение, отсрочив хотя бы уплату налогов. Фирме гарантируется, что контролеры не приостановят операции по ее счетам и не арестуют имущество. Кроме того, с момента оформления положительного решения не начисляются и пени. Для того, чтобы избежать начисления пеней до получения такого решения можно подать вместе с заявлением соответствующее ходатайство. Хотя вместо пеней организация должна уплатить проценты за предоставление отсрочки. Однако проценты рассчитывают в процентной доле от ставки рефинансирования (от ½ до ¾). Следовательно, за каждый день проценты начисляются в размере не более 1/365 ставки рефинансирования, в то время как пени начисляются в размере 1/300 этой же ставки.

Если же для уплаты налогов организация обратилась бы в банк с просьбой о предоставлении кредита, то процентные ставки в банках, естественно, оказались бы гораздо выше установленных ставок для отсрочек и рассрочек.

Однако перенесение срока уплаты налогов представляется довольно затруднительной процедурой, поскольку необходимо подготовить определенный пакет документов, который достаточно значителен. Рассмотрение представленного пакета может потребовать значительного количества времени. К тому же налоговые органы отдают предпочтение, прежде всего крупным предприятиям – заводам стратегического назначения, предприятиям оборонной промышленности.

Читать дальшеИнтервал:

Закладка: