Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

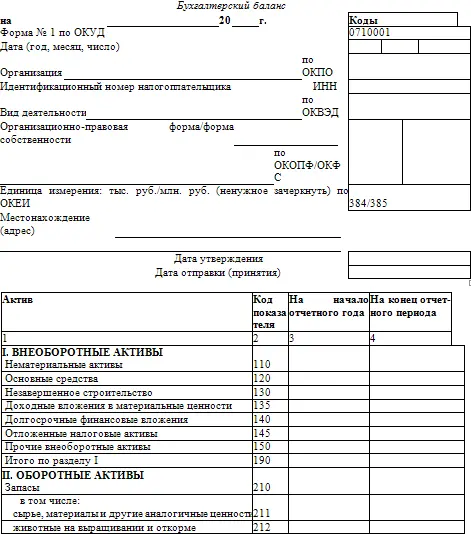

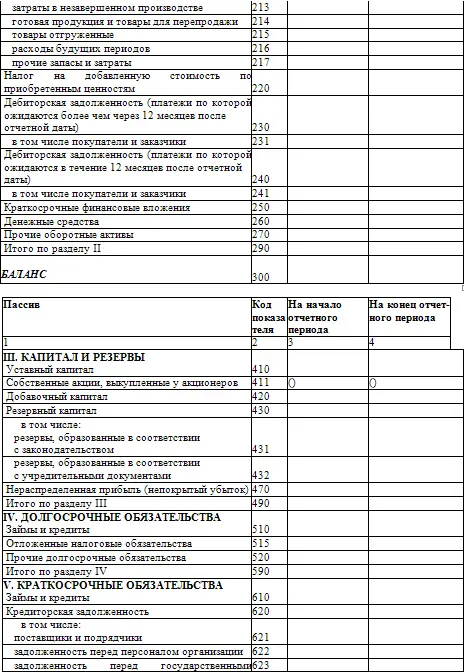

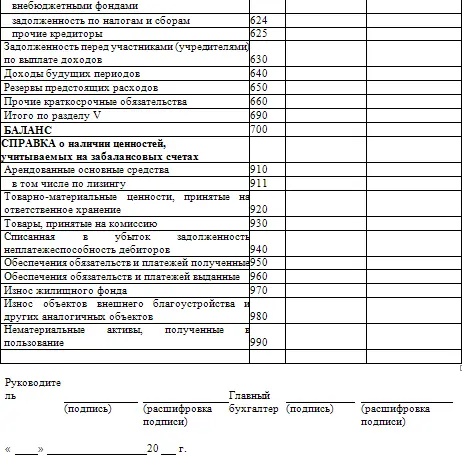

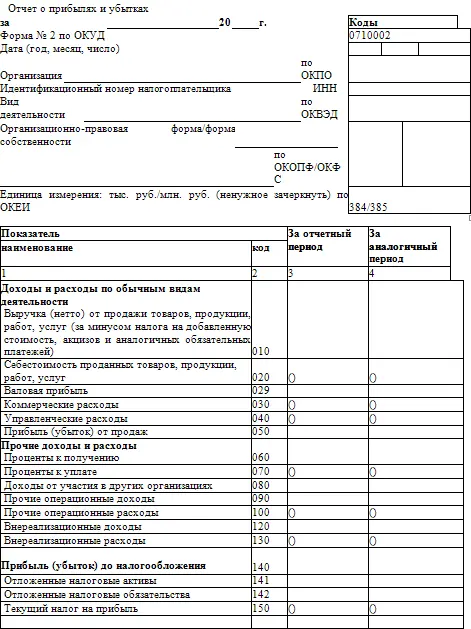

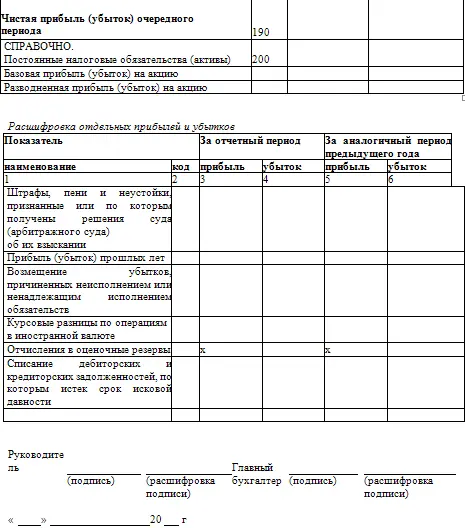

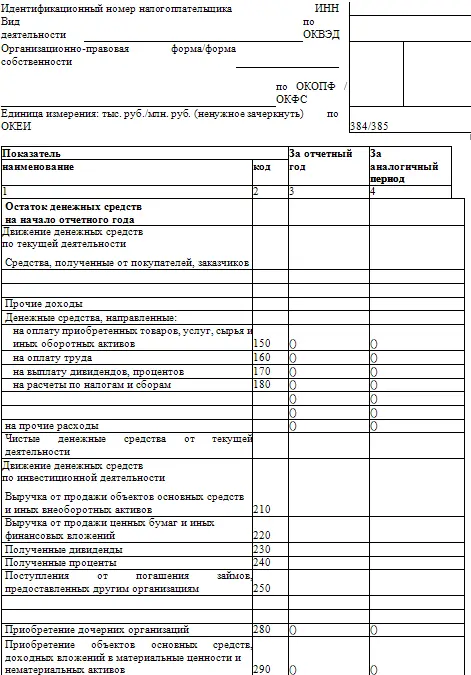

XI. Промежуточная бухгалтерская отчетность

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации.

Общие требования к промежуточной бухгалтерской отчетности, содержание ее составляющих, правила оценки статей определяются в соответствии с настоящим Положением.

Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации.

Представление и публикация промежуточной бухгалтерской отчетности производятся в случаях и порядке, предусмотренных законодательством Российской Федерации или учредительными документами организации.

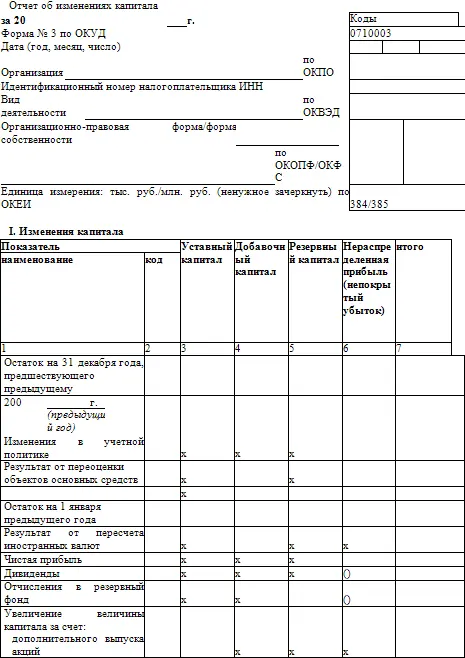

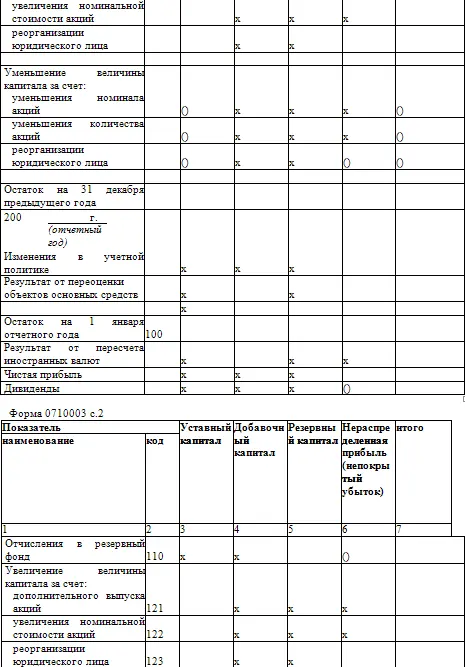

Приложение 3

к приказу Минфина РФ от 22 июля 2003 г. N 67н (с учетом приказа Госкомстата РФ и Минфина РФ от 14 ноября 2003 г. N 475/102н)

Приложение 3

к приказу Минфина РФ от 22 июля 2003 г. N 67н (с учетом приказа Госкомстата РФ и Минфина РФ от 14 ноября 2003 г. N 475/102н)

Приложение 3

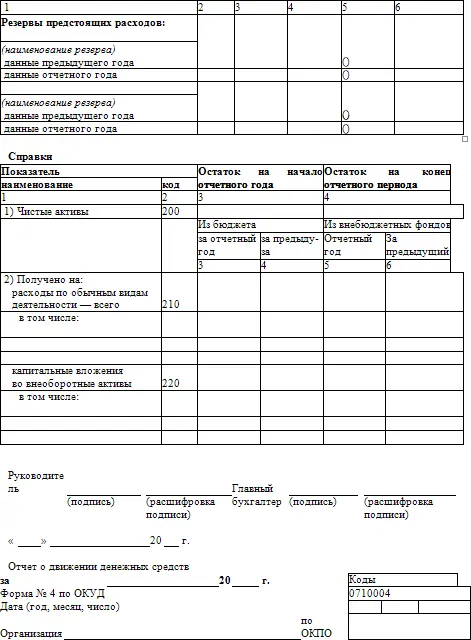

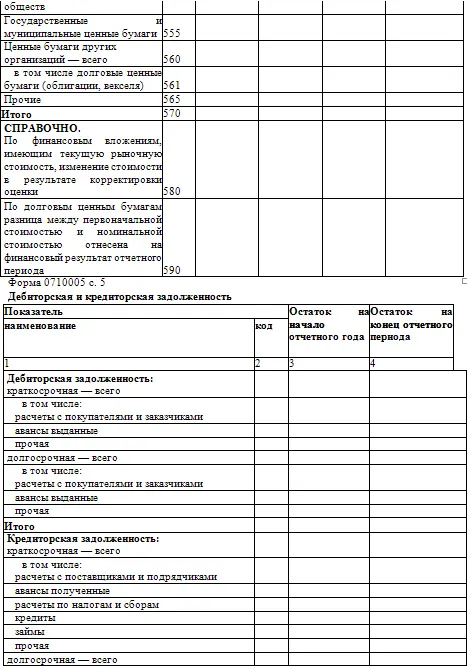

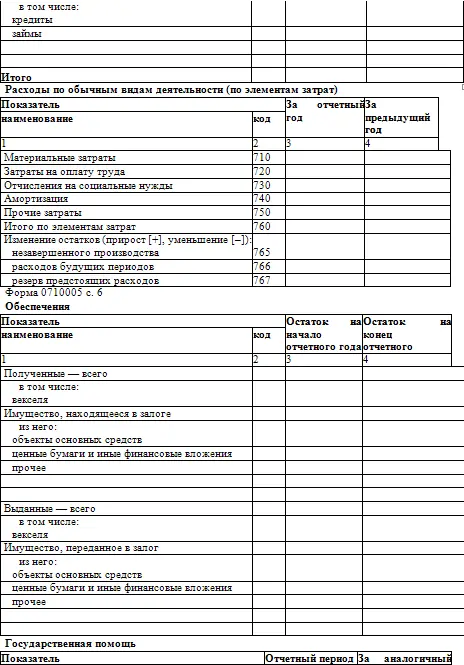

Отчет об изменениях капитала

Приложение 3

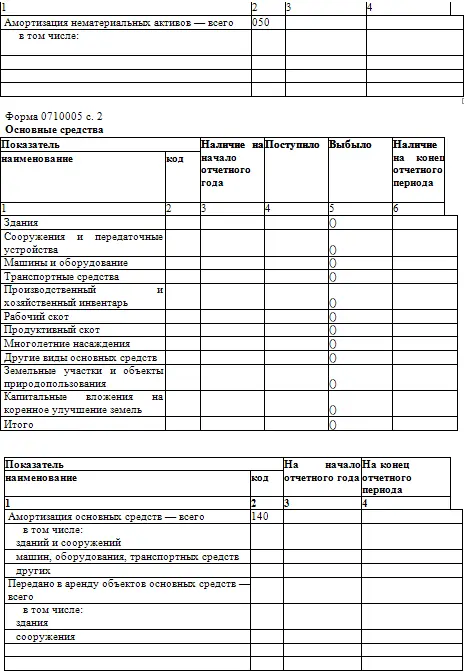

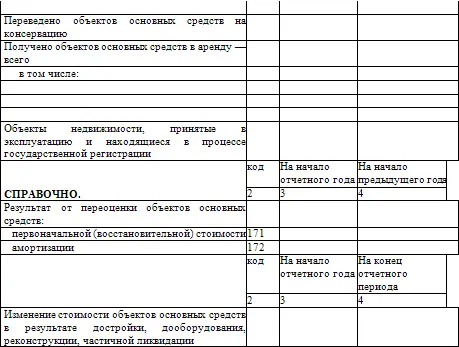

Приложение к бухгалтерскому балансу

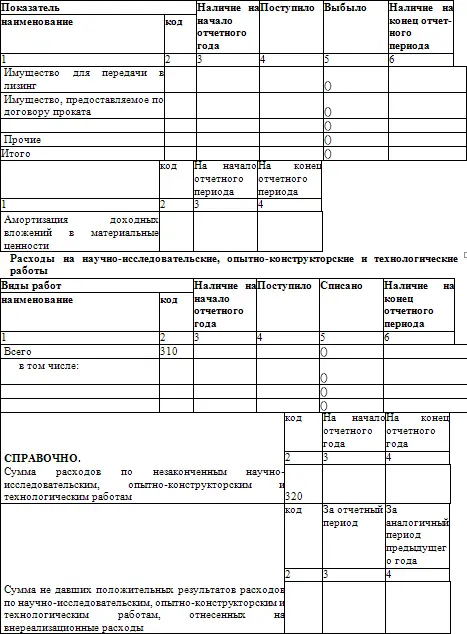

Доходные вложения в материальные ценности

Приложение 3

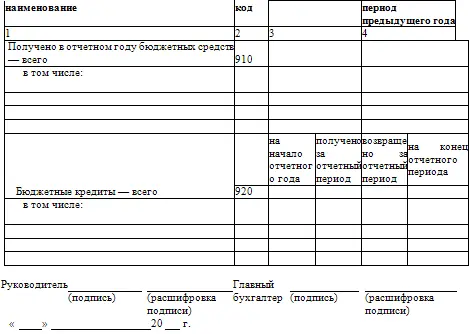

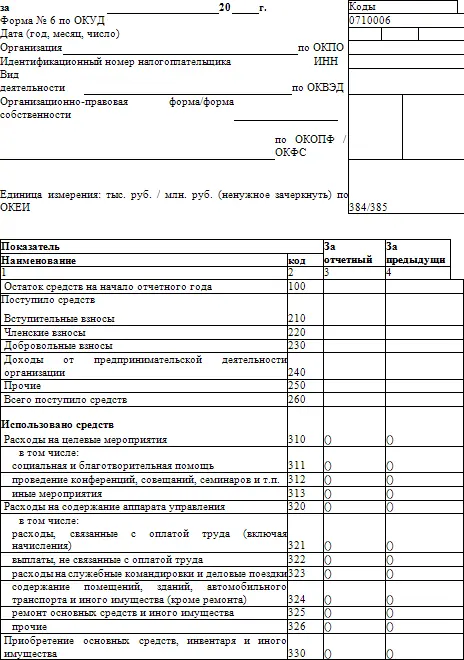

Отчет о целевом использовании полученных средств

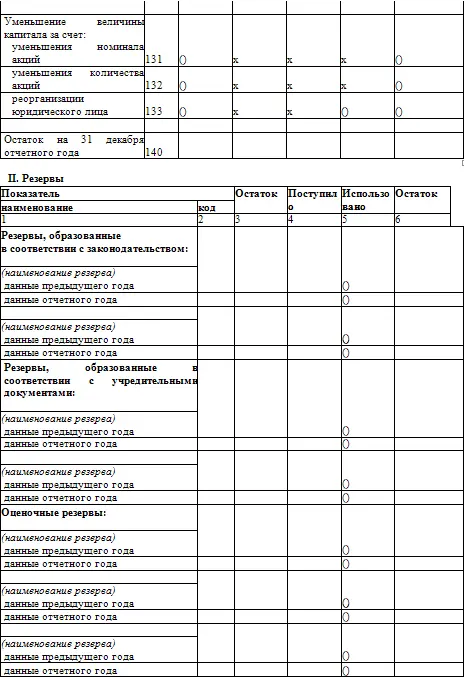

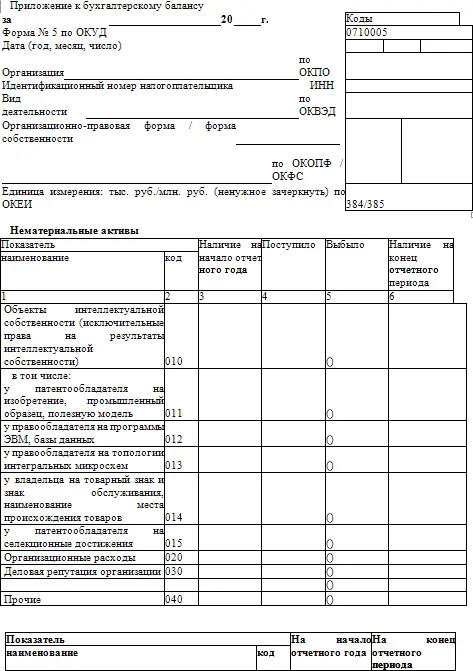

Приложение 4

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н)

(с изменениями от 7 мая 2003 г.)

Раздел I. Внеоборотные активы Счета 01-09

Раздел II. Производственные запасы Счета 10-19

Раздел III. Затраты на производство Счета 20-39

Раздел IV. Готовая продукция и товары Счета 40-49

Раздел V. Денежные средства Счета 50-59

Раздел VI. Расчеты Счета 60-79

Раздел VII. Капитал Счета 80-89

Раздел VIII. Финансовые результаты Счета 90-99

Забалансовые счета Счета 001-011

Раздел I. Внеоборотные активы

Основные средства 01По видам основных средств.

Амортизация основных средств 02.

Доходные вложения в материальные 03.По видам материальных ценности ценностей.

Нематериальные активы 04По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы

Амортизация нематериальных 05активов

06

Оборудование к установке 07

Вложения во внеоборотные активы 08:

1. Приобретение земельных участков.

2. Приобретение объектов природопользования.

3. Строительство объектов основных средств.

4. Приобретение объектов основных средств.

5. Приобретение нематериальных активов.

6. Перевод молодняка животных в основное стадо.

7. Приобретение взрослых животных.

8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

Отложенные налоговые активы 09

Раздел II. Производственные запасы

Материалы 10:

1. Сырье и материалы.

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

3. Топливо.

4. Тара и тарные материалы.

5. Запасные части.

6. Прочие материалы.

7. Материалы, переданные в переработку на сторону.

8. Строительные материалы.

9. Инвентарь и хозяйственные принадлежности.

10. Специальная оснастка и специальная одежда на складе.

Животные на выращивании и откорме 11.

12.

13.

Резервы под снижение стоимости материальных ценностей 14.

Заготовление и приобретение материальных ценностей 15.

Отклонение в стоимости материальных ценностей 16.

17

18

Налог на добавленную стоимость 19.

1. Налог на добавленную по приобретенным ценностям стоимость при приобретении основных средств.

2. Налог на добавленную стоимость по приобретенным нематериальным активам.

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам.

Раздел III. Затраты на производство

Основное производство 20.

Полуфабрикаты собственного производства 21.

22.

Вспомогательные производства 23.

24.

Общепроизводственные расходы 25.

Читать дальшеИнтервал:

Закладка: