Коллектив авторов - Практический аудит: учебное пособие

- Название:Практический аудит: учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент «Инфра-М»2adfe8cf-bde6-102d-b00f-4f4c90eae8ca

- Год:2008

- Город:Москва

- ISBN:5-16-002737-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Практический аудит: учебное пособие краткое содержание

Раскрывает общую методику проведения аудиторской проверки бухгалтерской (финансовой) отчетности субъектов хозяйствования, включая обоснование целей аудиторской проверки; правильность и полноту составления учредительных документов; соответствие учетной политике стратегии развития организаций; полноту и достоверность отражения в отчетности стоимости внеоборотных и оборотных активов; проверку порядка расчетов с работниками предприятия, учредителями, бюджетом, партнерами; проверку достоверности дебиторской и кредиторской задолженности; правильность отражения движения капитала, привлеченных кредитов и займов.

Для студентов, обучающихся по экономическим специальностям.

Практический аудит: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

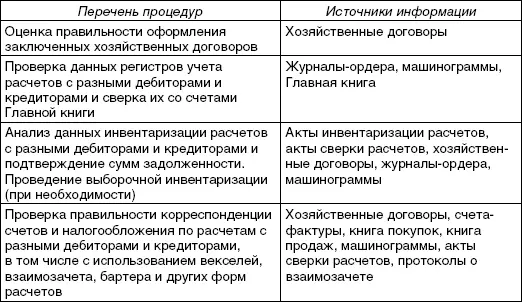

Таблица 9.3

Программа аудиторской проверки расчетов с разными дебиторами и кредиторами

9.5. АУДИТ РАСЧЕТОВ ПО ДОГОВОРУ ПРОСТОГО ТОВАРИЩЕСТВА

В соответствии с ГК РФ совместная деятельность без образования юридического лица осуществляется на основе договора между ее участниками. По договору о совместной деятельности стороны обязуются путем объединения имущества и усилий совместно действовать для достижения общей хозяйственной или другой цели, не противоречащей действующему законодательству. Имущество, объединенное участниками для совместной деятельности, учитывается на отдельном балансе у того участника, которому в соответствии с договором поручено ведение общих дел. Данные отдельного баланса в баланс предприятия-участника, ведущего общие дела, не включаются.

Распределение прибыли, убытков и других результатов совместной деятельности между участниками осуществляется в порядке, предусмотренном договором. Каждый участник включает свою долю прибыли в состав операционных доходов ежеквартально на основании извещения, поступившего от участника, ведущего общие дела, независимо от срока фактического получения этой прибыли. Убытки от совместной деятельности покрываются за счет собственных средств предприятия.

Исходя из сущности и характера совместной деятельности организуется и процесс проверки. Прежде всего проверяются наличие и содержание договора о совместной деятельности. Выясняется цель совместной деятельности, ее участники, кому поручено ведение общих дел, порядок объединения имущества, выполнения работ, распределения прибыли и имущества и др.

По каждому договору устанавливается правильность порядка оформления и учета совершаемых операций (наличие первичных документов, указание корреспонденции счетов в учетных регистрах, составление отчетности), правильность расчета и уплаты налогов в бюджет. Аудитор должен знать, что налог на прибыль (причитающуюся ее часть) и налог на имущество (переданное в совместную деятельность) платит каждый участник самостоятельно. Другие налоги, возникающие в рамках осуществления совместной хозяйственной деятельности, уплачивает участник, который ведет бухгалтерский учет. Стоимость имущества, передаваемого в совместную деятельность (и возвращаемого участникам), а также часть прибыли, поступающая конкретному участнику, НДС не облагается.

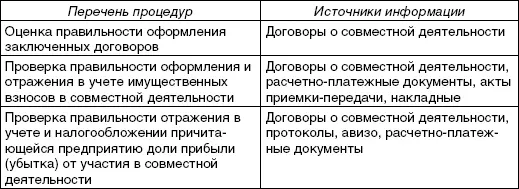

В ходе проверки необходимо также установить правильность отражения в учете разницы между договорной и балансовой стоимостью имущества, передаваемого в совместную деятельность. Вклад в совместную деятельность учитывается у предприятия-участника как долгосрочные или краткосрочные финансовые вложения (табл. 9.4).

Таблица 9.4

Программа аудиторской проверки расчетов по совместной деятельности

Типичные ошибки, выявляемые при проверке расчетов по совместной деятельности:

• отсутствие договора простого товарищества или составление его с нарушениями ГК РФ;

• отсутствие фактической совместной деятельности, обособленного баланса по договору простого товарищества;

• ненадлежащее ведение учета (неправильная корреспонденция счетов, отсутствие аналитического учета и т.п.);

• имущество, объединенное по договору простого товарищества, не учитывается участниками при начислении налога на имущество;

• прибыль, полученная участником, включается в налогооблагаемую прибыль по факту поступления денежных средств, убытки относятся на расходы от внереализационных операций.

9.6. АУДИТ РАСЧЕТОВ ПО ЭКСПОРТНО-ИМПОРТНЫМ ОПЕРАЦИЯМ

Изучая контракты (договоры), заключенные предприятием с иностранными партнерами по экспортно-импортным операциям, аудитор обращает внимание на наличие в них определенных валютных условий: валюта цены и способ определения цены; валюта платежа; установление курса пересчета, когда валюта цены и валюта платежа не совпадают; различные защитные оговорки, предупреждающие потери в связи с изменением валютных курсов. Финансовые условия расчетов должны содержать указания на виды и условия расчетов (наличными, в кредит или смешанный способ); формы расчетов (документарный аккредитив, документарное инкассо, банковский перевод, платежное поручение); защитные меры, обеспечивающие надежность и своевременность платежей; применяемые средства платежа.

При осуществлении внешнеэкономической деятельности предприятия обязаны в 7-дневный срок продавать на внутреннем валютном рынке определенную долю валюты, поступившей на их транзитные валютные счета в банках. Поэтому в ходе проверки устанавливается соблюдение экспортерами порядка обязательной продажи части валютной выручки на внутреннем валютном рынке по величине и срокам продажи. Расходы по транспортировке, страхованию и экспедированию грузов по территории иностранных государств, расходы по оплате экспортных пошлин и таможенных процедур, а также комиссионное вознаграждение в пользу посреднических организаций по экспортным контрактам оплачиваются до обязательной продажи части валютной выручки и, таким образом, уменьшают расчетную базу.

Изучается также использование предприятием собственной валютной выручки (путем сравнения перечисленной валюты со стоимостью импортированных товаров); сохранность наличной иностранной валюты и материальных ценностей, приобретенных за валюту; соблюдение сроков исполнения иностранным партнером обязательств по контрактам, в счет которых производились авансовые платежи за границу в валюте (текущие валютные операции осуществляются на срок до 180 дней; перевод средств за рубеж на больший срок расценивается как инвестиции, которые могут осуществляться только с разрешения Центрального банка РФ).

При проверке закупок товаров по импорту и совершения бартерных сделок соблюдаются следующие требования:

• при закупках товаров по импорту (в том числе путем бартера) исчисление покупной стоимости поступающих товарно-материальных ценностей производится исходя из их стоимости по контракту (договору) на дату оприходования на предприятии, а также таможенных, транспортных и прочих расходов по закупке товаров и их транспортировке;

• при совершении бартерных сделок учет реализации и определение финансовых результатов производятся на дату, указанную в грузовой таможенной декларации на импорт, и по стоимости, предусмотренной в контракте (договоре). Проверяя соблюдение действующего налогового законодательства, аудитор контролирует полноту, правильность и своевременность расчетов экспортеров по платежам в бюджет, представленных ими налоговых расчетов и деклараций, правильность определения налогооблагаемой базы по таможенным пошлинам, налогу на прибыль и другим налогам.

Читать дальшеИнтервал:

Закладка: