Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если цена государственного контракта, заключенного на срок не менее чем три года, составляет 10 млрд руб. и более и выполнение контракта без изменения его цены невозможно по причине существенного возрастания стоимости подлежащих выполнению работ, то такая цена может быть изменена на основании решения Правительства РФ.

Если цена государственного (муниципального) контракта, заключенного на срок не менее чем три года, составляет от 500 млн руб. до 1 млрд руб. и более и выполнение контракта без изменения цены невозможно по причине существенного возрастания стоимости выполняемых работ, то такая цена может быть изменена на основании закона субъекта Российской Федерации, решения представительного органа местного самоуправления.

В случае изменения регулируемых государством цен (тарифов) для субъектов естественных монополий заказчик при исполнении государственного (муниципального) контракта может изменить цену контракта пропорционально размеру изменения тарифов, цен субъектов естественных монополий.

В случае перемены государственного (муниципального) заказчика по контракту права и обязанности заказчика по такому контракту переходят к новому заказчику в том же объеме и на тех же условиях.

Котировочная заявка подается участником размещения заказа муниципальному заказчику в письменной форме, она должна быть подписана и заверена печатью участника размещения заказа (для юридических лиц) или подписью участника размещения заказа (для индивидуальных предпринимателей и физических лиц). Если котировочная заявка состоит из более чем одного листа, все листы должны быть пронумерованы, прошиты, заверены подписью и скреплены печатью участника размещения заказа (для юридических лиц) или заверены подписью участника размещения заказа (для индивидуальных предпринимателей и физических лиц). Подача котировочной заявки в форме электронного документа не предусмотрена. Любой участник размещения заказа вправе подать только одну котировочную заявку, внесение изменений в которую не допускается.

Бюджетные учреждения могут приобрести материальные запасы по договору купли-продажи, изготовить собственными силами, получить по договору дарения, при безвозмездной передаче или в результате выбытия основных средств и другого имущества.

Фактическая стоимость приобретаемых по договору купли-продажи материальных запасов складывается из следующих затрат:

– суммы, уплачиваемой в соответствии с договором поставщику (продавцу);

– суммы, уплачиваемой за информационные консультационные и посреднические услуги, связанные с приобретением материальных ценностей;

– таможенных пошлин и иных платежей, связанных с приобретением материальных запасов;

– курсовых разниц, возникающих до принятия материальных запасов к бухгалтерскому учету в случаях, когда оплата производится в валюте Российской Федерации в сумме, эквивалентной сумме в иностранной валюте;

– транспортных расходов, связанных с доставкой материальных запасов до места их использования, включая страхование доставки;

– расходов, связанных с подработкой, сортировкой, фасовкой и улучшением технических характеристик полученных запасов, не связанных с их использованием;

– иных платежей, непосредственно связанных с приобретением материальных запасов.

Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов.

Фактическая стоимость материальных запасов, полученных учреждением по договору дарения или в результате выбытия основных средств и другого имущества, определяется как сумма их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, стоимости их доставки и затрат на приведение их в состояние, пригодное для использования.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

Учреждения могут получать материальные ценности в результате безвозмездного поступления от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета (а также от государственных и муниципальных организаций), от учреждений разных уровней бюджетов, а также от учреждений, подведомственных одному главному распорядителю (распорядителю) средств бюджета. В этих случаях материальные запасы принимаются по фактической стоимости с учетом затрат на их доставку и приведение их в состояние, пригодное для использования.

Материальные запасы, находящиеся в соответствии с условиями договора в пользовании или распоряжении учреждения, но не принадлежащие ему, принимаются к учету в размере стоимости, предусмотренной в договоре.

Если стоимость приобретенных материальных запасов определена в иностранной валюте, то для принятия их к учету производится пересчет их стоимости в валюту Российской Федерации по курсу Центробанка России, действующему на дату принятия запасов к бухгалтерскому учету.

Списание (отпуск) материальных запасов производится:

– по фактической стоимости каждой единицы;

– по средней фактической стоимости.

Оценка материальных запасов по средней фактической стоимости производится по каждой группе или виду запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающееся из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение текущего месяца на дату списания (отпуска).

Учет материальных запасов ведется на следующих счетах Плана счетов бюджетного учета:

0 105 01 000 «Медикаменты и перевязочные средства»;

0 105 02 000 «Продукты питания»;

0 105 03 000 «Горюче-смазочные материалы»;

0 105 04 000 «Строительные материалы»;

0 105 05 000 «Мягкий инвентарь»;

0 105 06 000 «Прочие материальные запасы»;

0 105 07 000 «Готовая продукция».

Пример

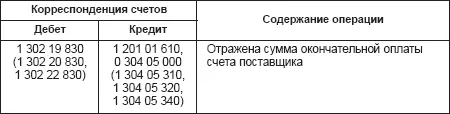

Грузополучатель является подведомственным заказчику учреждением. Вышестоящее учреждение (заказчик) должно сделать записи:

Одновременно с этим вышестоящее учреждение высылает грузополучателю или централизованной бухгалтерии извещение (форма 0504805). К нему прилагается копия счета поставщика на отправленные в адрес грузополучателя материальные ценности и производится запись:

Если грузополучатель обнаружил, что товары поставлены не в полном объеме или они испорчены, то в учете заказчика (вышестоящего учреждения) делается запись:

Читать дальшеИнтервал:

Закладка: