Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Дифференциация типовых должностей осуществляется на основе оценки сложности трудовых функций, выполнение которых предусмотрено при занятии соответствующей должности, по соответствующей профессии (специальности).

В случаях когда можно определить конкретный вид работы (его качественно и количественно описать), выполняемый работниками для реализации уставных целей учреждения без привязки к конкретной должности, можно установить повышающие коэффициенты по перечню конкретных видов работ. При этом перечни видов работ должны первоначально быть распределены по соответствующим квалификационным уровням ПКГ.

Оплата труда по договорам гражданско-правового характера вместе с начислениями на оплату труда относятся на соответствующие счета. Заработная плата начисляется пропорционально отработанному времени (выполненной работе) по сдельным расценкам, тарифным ставкам, должностным окладам и аккордным нарядам.

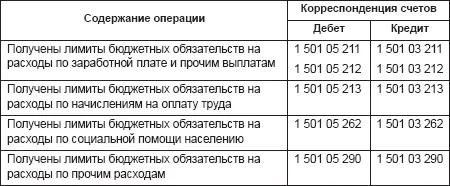

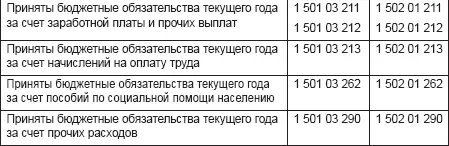

Учет санкционирования расходов на оплату труда обеспечивает соответствие денежных обязательств, принятых бюджетным учреждением, доведенным до него лимитам бюджетных обязательств.

Для учета санкционирования расходов на оплату труда и начислений на оплату труда в разделе 5 «Санкционирование расходов бюджета» Плана счетов бюджетного учета предусмотрены следующие счета:

1 501 03 211 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет заработной платы»;

1 501 03 212 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет прочих выплат»;

1 501 03 213 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет начислений на оплату труда»;

1 501 03 262 «Лимиты бюджетных обязательств получателей бюджетных средств за счет пособий по социальной помощи населению»;

1 501 03 290 «Лимиты бюджетных обязательств получателей бюджетных средств за счет прочих расходов»;

1 501 05 211 «Полученные лимиты бюджетных обязательств по расходам за счет заработной платы»;

1 501 05 212 «Полученные лимиты бюджетных обязательств по расходам за счет прочих выплат»;

1 501 05 213 «Полученные лимиты бюджетных обязательств по расходам за счет начислений на оплату труда»;

1 501 05 262 «Полученные лимиты бюджетных обязательств по расходам за счет пособий социальной помощи населению»;

1 501 05 290 «Полученные лимиты бюджетных обязательств по расходам за счет прочих расходов»;

1 502 01211 «Принятые бюджетные обязательства текущего года за счет заработной платы»;

1 502 01212 «Принятые бюджетные обязательства текущего года за счет прочих выплат»;

1 502 01 213 «Принятые бюджетные обязательства текущего года за счет начислений на выплаты по оплате труда»;

1 502 01 262 «Принятые бюджетные обязательства текущего года за счет пособий по социальной помощи населению»;

1 502 01 290 «Принятые бюджетные обязательства текущего года за счет прочих расходов».

Операции санкционирования расходов, связанных с оплатой труда, оформляются в бюджетном учете следующими записями:

При повременной оплате труда начисление всех видов вознаграждений за труд, определенных трудовыми договорами, производится по показателю фактически отработанного времени согласно представленным табелям учета использования рабочего времени, на основании приказов на премирование, доплат. Оплата за работу за пределами нормальной продолжительности рабочего времени начисляется в соответствии с нормами трудового законодательства, положением по оплате труда в бюджетном учреждении. Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается в зависимости от проработанного времени. Работа в выходной и нерабочий (праздничный) день оплачивается не менее чем в двойном размере. По желанию работника, работавшего в выходной или нерабочий (праздничный) день, ему может быть представлен другой день отдыха. В этом случае работа в нерабочий (праздничный) день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Начисление оплаты за отпуск, выплаты компенсации за неиспользованный отпуск производятся на основании расчета среднего заработка. Средняя заработная плата исчисляется в порядке, установленном Правительством РФ. При определении среднего заработка учитываются все виды выплат, предусмотренные системой оплаты труда, независимо от источника финансирования этих выплат.

Материальная помощь по заявлению работника не учитывается при расчете среднего заработка. Не участвует в расчетах и сам средний заработок, выплачиваемый в случаях, установленных трудовым законодательством, а также пособие по временной нетрудоспособности, по беременности и родам. При этом не учитываются не только суммы, но и дни, за которые они были выплачены.

Премии учитываются в следующем порядке:

ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода. Если на расчетный период приходится несколько премий за один и тот же показатель в месяц, то учреждение должно закрепить в положении по оплате труда, какие из них учитывать при расчете – большие или последние;

премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

вознаграждение по итогам работы за год, иные вознаграждения – по результатам работы за год, начисленные за предшествующий календарный год (при наличии таковых в положении об оплате труда), – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Премии, начисляемые работникам ко дню рождения, профессиональным и другим праздникам, при расчетах среднего заработка не учитываются , так как не являются формой вознаграждения за труд.

При расчете среднего заработка используется средний дневной или средний часовой заработок. Если в соответствии с положением об оплате труда, трудовым договором работнику установлен суммированный учет рабочего времени, то рассчитывается средний часовой заработок. Во всех остальных случаях используется средний дневной заработок.

Читать дальшеИнтервал:

Закладка: