Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Средний дневной заработок (СДЗ) для расчета оплаты отпуска и выплат компенсации за неиспользованный отпуск, предоставляемый в календарных днях, определяется следующим образом:

– при полностью отработанном расчетном периоде по формуле:

СДЗ = ЗП/(29,6 N),

где ЗП – сумма заработной платы, фактически начисленная за расчетный период;

29,6 – среднемесячное число календарных дней;

N – количество месяцев в расчетном периоде;

– при не полностью отработанном расчетном периоде по формуле:

СДЗ = ЗП/(29,6 М + 1,4 N),

где М – количество полностью отработанных месяцев;

N – количество рабочих дней в не полностью отработанных месяцах по календарю 5-дневной рабочей недели.

Определение среднего дневного заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск, предоставляемый в рабочих днях, производится в следующем порядке.

В рабочих днях ежегодные отпуска предоставляются только работникам, заключившим договор на срок до двух месяцев. Им полагаются два рабочих дня отпуска за месяц работы.

При полностью отработанном периоде средний дневной заработок определяется по формуле:

СДЗ = ЗП/К,

где ЗП – сумма заработной платы за месяц;

К – количество рабочих дней по календарю 6-дневной рабочей недели.

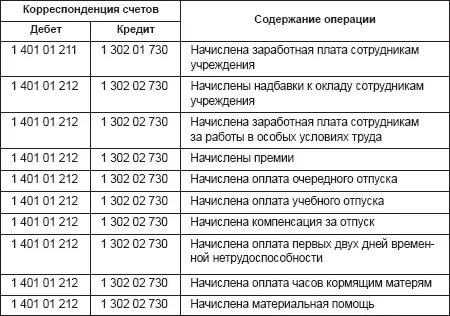

Начисление и выплата сумм заработной платы учитываются на счете 1 302 01 000 «Расчеты по заработной плате».

К счету 1 302 01 000 открывается соответствующая аналитика по видам назначений, которые, в свою очередь, также могут быть аналитически детализированы.

При расчетах с персоналом по оплате труда, другим выплатам применяются следующие счета:

• при расчетах с работниками учреждения:

1 302 15 000 «Расчеты по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения»;

1 302 16 000 «Расчеты по пособиям по социальной помощи населению»;

1 302 17 000 «Расчеты по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления»;

1 302 18 000 «Расчеты по прочим расходам»;

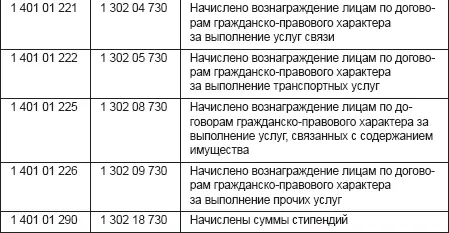

• при расчетах с физическими лицами в рамках договоров гражданско-правового характера:

1 302 04 000 «Расчеты по услугам связи»;

1 302 05 000 «Расчеты по транспортным услугам»;

1 302 08 000 «Расчеты по содержанию имущества»;

1 302 09 000 «Расчеты по прочим услугам».

Начисление заработной платы и вознаграждений лицам, работающим по договорам гражданско-правового характера, отражается в бюджетном учете следующими записями:

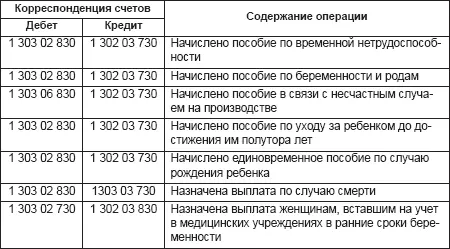

За счет средств государственного социального страхования работникам учреждений выплачиваются:

пособия по временной нетрудоспособности;

пособия по беременности и родам;

единовременные пособия за постановку на учет в медицинских учреждениях в ранние сроки беременности;

пособия при рождении ребенка;

пособия по уходу за ребенком до достижения им возраста полутора лет;

пособие на погребение (в случае смерти работника или члена его семьи);

другие пособия в соответствии с законодательством Российской Федерации.

Бюджетный учет операций по начислению пособий за счет средств ФСС РФ осуществляется на следующих счетах:

1 303 02 000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации»;

1 302 13 000 «Расчеты по пособиям по социальному страхованию населения»;

1 303 06 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

Начисление пособий за счет средств государственного социального страхования отражается в бюджетном учете следующими записями:

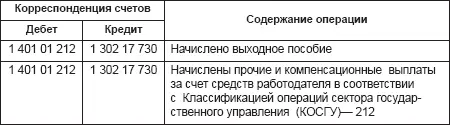

Начисление выходного пособия при увольнении, прочих выплат в связи с расторжением трудового договора в бюджетном учете отражается следующими записями:

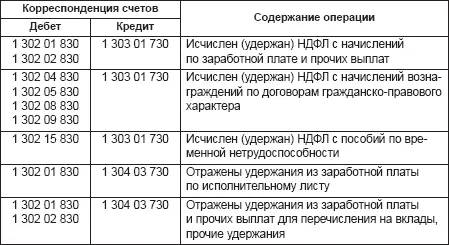

Учреждения выполняют обязанности налоговых агентов по налогу на доходы физических лиц в случаях, когда они являются источником выплаты доходов физическим лицам. Аналитический учет расчетов по налогу на доходы физических лиц ведется в карточке учета средств и расчетов, для налогового учета – в карточке по форме НДФЛ-1.

Исчисление сумм налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, подлежащим налогообложению. Не подлежат налогообложению все виды установленных действующим законодательством Российской Федерации компенсационных выплат (в пределах норм, установленных законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск. Излишне удержанные налоговым агентом суммы подлежат возврату налоговым агентом по заявлению работника.

Бюджетный учет удержаний из заработной платы ведется на следующих счетах:

1 303 01 000 «Расчеты по налогу на доходы физических лиц»;

1 304 03 000 «Расчеты по удержаниям из оплаты труда».

Удержания из заработной платы работников отражаются в учете следующими записями:

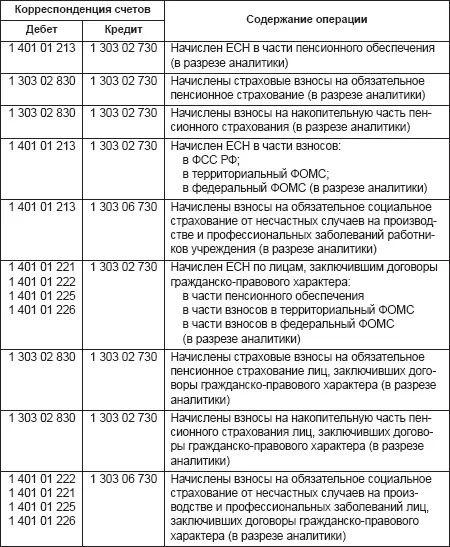

Операции по начислению за отчетный период (месяц) суммы ЕСН, страховых взносов в Пенсионный фонд Российской Федерации, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний отражаются в бюджетном учете с применением следующих счетов:

1 303 02 000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации»;

1 303 06 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

Аналитический учет по счету 1 303 02 000 ведется в разрезе составляющих частей ЕСН.

Начисления ЕСН, страховых взносов отражаются в бюджетном учете следующими записями:

Операции по погашению задолженности по оплате труда отражаются с использованием счета 1 201 04 000 «Касса».

Погашение задолженности перед работниками отражается в бюджетном учете следующими записями:

Читать дальшеИнтервал:

Закладка: