Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоговым законодательством специальные нормы по постановке бюджетного учреждения на налоговый учет не установлены. То есть все бюджетные учреждения при их создании на основании ст. 83 НК РФ подлежат постановке на учет в налоговых органах по месту своего нахождения.

При постановке на учет учреждению присваивается единый по всем видам налогов и сборов идентификационный номер налогоплательщика (п. 7 ст. 84 НК РФ). Поэтому после получения разрешения на предпринимательскую деятельность учреждению дополнительно становиться на учет как плательщику налога на прибыль и НДС не нужно.

Налоговое законодательство не связывает обязанность по уплате НДС с организационно-правовой формой юридического лица и не содержит каких-либо специальных норм по этому налогу в отношении бюджетных учреждений. Поэтому они признаются плательщиками НДС на общих основаниях, если совершают операции, которые согласно ст. 146 НК РФ признаются объектами налогообложения.

Если сумма выручки бюджетного учреждения за три последовательных календарных месяца не превысит в совокупности 2 000 000 руб., то учреждение имеет право воспользоваться освобождением от уплаты НДС (ст. 145 НК РФ).

Перечень операций, освобождаемых от налогообложения, приведен в ст. 149 НК РФ. В соответствии с п. 6 ст. 149 НК РФ для применения льготы учреждение должно иметь лицензию на вид осуществляемой деятельности, который подлежит обязательному лицензированию в соответствии с законодательством Российской Федерации.

Осуществляя предпринимательскую деятельность, учреждение может совершать одновременно, операции, облагаемые НДС и не облагаемые этим налогом. В этом случае учреждение должно вести раздельный учет таких операций.

Бюджетные учреждения, получающие доходы от деятельности, приносящей доход, признаются плательщиками налога на прибыль. В этом случае они определяют налоговую базу по правилам ст. 321.1 НК РФ. Эти правила обязывают вести раздельный учет доходов и расходов, которые производятся за счет средств бюджетов всех уровней по смете, и средств, получаемых учреждением от предпринимательской деятельности.

В статье 321.1 НК РФ установлены правила определения налоговой базы, например:

– налоговая база представляет собой разницу между полученной суммой дохода от реализации товаров (выполненных работ, оказанных услуг) и внереализационных доходов и суммой фактических расходов, связанных с ведением коммерческой деятельности;

– сумму превышения доходов над расходами до исчисления налога на прибыль нельзя направлять на покрытие расходов, которые предусмотрены по смете бюджетного учреждения;

– при определении налоговой базы по налогу на прибыль не участвуют средства, поступающие из бюджета на ведение уставной деятельности, и расходы, производимые за счет этих средств.

Федеральным законом от 26.04.2007 № 63-ФЗ внесены изменения в Бюджетный кодекс Российской Федерации, например, п. 11 ст. 5 Закона расширены права бюджетных учреждений в отношении распоряжения средствами, полученными от осуществления предпринимательской и иной приносящей доход деятельности.

Так, доходы от сдачи в аренду имущества, находящегося в федеральной собственности и переданного в оперативное управление некоторым бюджетным учреждениям, направляются ими на содержание и развитие своей материально-технической базы сверх ассигнований из федерального бюджета.

Законом № 63-ФЗ предусмотрены положения, которые позволяют учреждениям использовать на обеспечение своей деятельности средства, полученные от оказания платных услуг, безвозмездные поступления от граждан и организаций (в том числе от международных и правительств иностранных государств), а также средства от иной приносящей доход деятельности.

Использовать эти средства можно на основании генерального разрешения главного распорядителя (распорядителя) бюджетных средств, в котором указываются их источники и направления использования. Устав бюджетного учреждения должен содержать соответствующие положения о возможности вести такую деятельность.

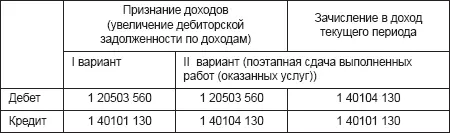

Основные бухгалтерские проводки по ведению внебюджетной деятельности (средства дополнительного бюджета).

Начисление доходов от платных услуг (при использовании кассового метода расчета доходов – при поступлении средств в кассу по приходному кассовому ордеру, при использовании метода начисления – по выставленным счетам):

Получение средств от платных услуг через кассу учреждения:

Дебет 1 20104 510 – Кредит 1 20503 660 – по приходному кассовому ордеру на основании чека кассового аппарата.

Выбытие из кассы по расходному кассовому ордеру:

Дебет 1 21002 130 – Кредит 1 20104 660.

Поступление на внебюджетный расчетный счет по выписке банка:

Дебет 2 20101 510 – Кредит 2 30305 730. Забаланс 17.130.

При оплате дебиторами напрямую на расчетный счет, открытый в кредитной организации (банке), по извещениям банка делаются две проводки:

Дебет 1 21002 130 – Кредит 1 20503 660. Забаланс 17.130;

Дебет 2 20101 510 – Кредит 2 30305 730. Забаланс 17.130.

На последнее число месяца в случае наличия задолженности по платежам в бюджет на основании бухгалтерской справки делается проводка на сумму остатка по счету 2 30305 000:

Дебет 1 20103 510 – Кредит 1 21002 130.

На 1-е число следующего месяца делается обратная проводка на ту же сумму:

Дебет 1 21002 130 – Кредит 1 20103 610.

Начисление налогов (сборов) (налога на прибыль, НДС) в соответствии с законодательством о налогах и сборах по бухгалтерской справке:

Дебет 1 40101 130 – Кредит 1 21002 130;

Дебет 2 30305 830 – Кредит 2 30303 730.

Перечисление налогов (сборов) с внебюджетного счета (налога на прибыль, НДС) по заявке на кассовый расход:

Дебет 2 30303 830 – Кредит 2 20101 610. Забаланс 18.290.

Перечисление средств на единый счет в министерство финансов области по заявке на кассовый расход:

Дебет 2 30305 830 – Кредит 2 20101 610. Забаланс 18.130.

Расходование средств с лицевого счета учреждения в ОФК (с отличительным признаком «Доп.бюджет»):

Дебет 1 20600 000 – Кредит 1 30405 000;

Дебет 1 30200 000 – Кредит 1 30405 000;

Дебет 1 30600 000 – Кредит 1 30405 000.

Все фактические расходы по определенной деятельности аккумулируются на счете 1 10604 340 (например, Дебет 1 10604 340 – Кредит 1 10505 440 – расходование материальных запасов).

При предоставлении услуги: Дебет 1 40101 130 – Кредит 1 10604 440

Для учебных хозяйств образовательных учреждений (столовых и т.п.):

Формирование себестоимости продукции по сумме затрат:

Дебет 1 10604 340 – Кредит соответствующих затратных счетов – расходы на ГСМ (1 10503 440), семенной материал, заработную плату, амортизацию основных фондов, приобретенных по дополнительному бюджету.

Читать дальшеИнтервал:

Закладка: