Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Название:«Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2010

- Город:Москва

- ISBN:978-5-699-44733-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса краткое содержание

Практическое руководство адресовано бухгалтерам, руководителям организаций и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения – налоговый режим, установленный главой 26.2 Налогового кодекса Российской Федерации. Книга дает рекомендации по его использованию, отвечает на многочисленные вопросы, с которыми «упрощенцы» сталкиваются в повседневной деятельности, советует, как поступить в той или иной сложной ситуации, опираясь на позицию официальных органов. На конкретных примерах наглядно показано, как рассчитать единый налог, заполнить книгу учета доходов и расходов, заполнить декларацию и многое другое.

Издание будет полезно не только бухгалтерам и руководителям организаций-«упрощенцев», индивидуальным предпринимателям и аудиторам, но и студентам вузов и слушателям специальных курсов, изучающим бухгалтерский учет.

«Упрощенец». Все о специальном налоговом режиме для малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

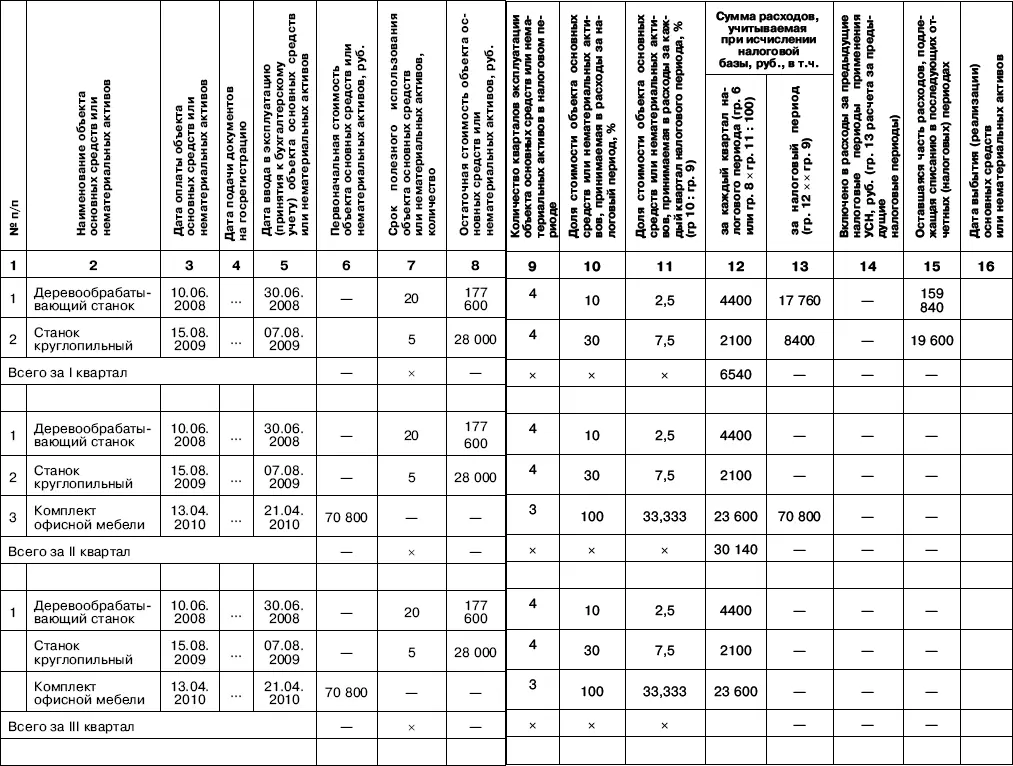

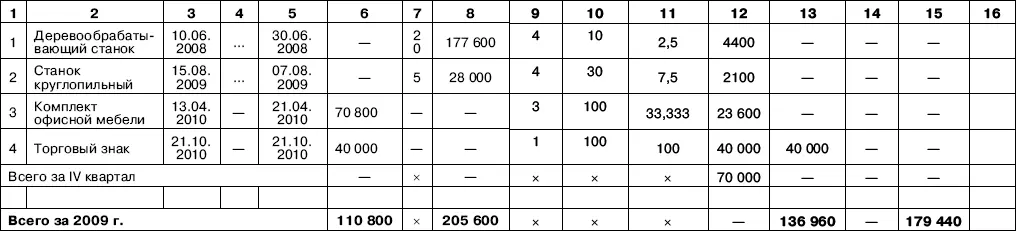

Далее необходимо рассчитать в рублях ту часть стоимости ОС или НМА, которую можно включить в расходы за каждый квартал отчетного периода. Этот показатель отражают в графе 12.

По тем объектам, которые были приобретены и оплачены до перехода на «упрощенку», показатель в графе 12 рассчитывается как произведение остаточной стоимости объекта на долю стоимости ОС или НМА, которая включается в расходы в каждом отчетном (налоговом) периоде:

Графа 12 = Графа 8 х Графа 11.

По окончании каждого квартала необходимо подсчитать общую сумму расходов на ОС и НМА, которые можно учесть при расчете единого налога за отчетный (налоговый) период. Этот показатель переносят из графы 12 раздела II в графу 7 раздела I в последний день отчетного (налогового) периода: 31 марта, 30 июня, 30 сентября и 31 декабря.

Сумма затрат на приобретение (сооружение, изготовление) ОС и НМА, включенных в состав расходов за налоговый период, отражают в графе 13 .Показатель в этой графе рассчитывается как произведение стоимости ОС или НМА, которая включается в расходы за каждый квартал отчетного (налогового) периода, на количество кварталов эксплуатации ОС или НМА в налоговом периоде:

Графа 13 = Графа 12 х Графа 9.

Общий итог по графе 13 рассчитывается только в целом за год.

Ту часть расходов на приобретение (сооружение, изготовление) ОС или НМА, которая была учтена при расчете единого налога в предыдущие годы по «старым» объектам, отражают в графе 14. Показатель в этой графе рассчитывается как сумма итоговых показателей по графе 13 раздела II книги учета доходов и расходов за предыдущие годы применения «упрощенки».

А в графе 15 указывают ту часть расходов на приобретение (сооружение, изготовление) ОС или НМА, которая будет учтена при расчете единого налога в последующие годы. Для расчета показателя в этой графе остаточную стоимость объекта уменьшают на величину расходов, которые были учтены при расчете единого налога в текущем году и в предыдущие годы:

Графа 15 = Графа 8 – Графа 13 – Графа 14.

Общий итог по графе 15 рассчитывается только в целом за год. Графу 16 заполняют только в случае выбытия ОС или НМА. Там указывают число, месяц и год реализации объекта.

Пример

До 2010 г. организация платила налоги в общеустановленном порядке, а с 1 января 2010 г. применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация использует доходы, уменьшенные на величину расходов.

•В июне 2008 г. организация приобрела деревообрабатывающий станок. Его первоначальная стоимость с учетом амортизационной премии по данным налогового учета составила 192 000 руб. (без учета НДС).

Согласно Классификации основных средств деревообрабатывающий станок относится к седьмой амортизационной группе (код ОКОФ 14 2922645) со сроком полезного использования от 15 до 20 лет. Срок полезного использования был установлен по станку в размере 240 месяцев (20 лет). Сумма ежемесячной амортизации составляет 800 руб. (192 000 руб. : 240 мес).

За 2008-2009 гг. амортизация была начислена в размере 14 400 руб. (800 руб. • 18 мес). Остаточная стоимость станка на 1 января 2010 г. составила 177 600 руб. (192 000 руб. – – – 14 400 руб.).

Так как срок службы станка превышает 15 лет, его остаточная стоимость включается в состав расходов в течение десяти лет. Ежеквартально в расходы необходимо включать 4440 руб. (177 600 руб.: 10 лет : 4 кв.).

За 2010 г. в состав расходов было включено 17 760 руб. (4440 руб. х 4 кв.). Такая же сумма будет включена в состав расходов и в 2011 г.

• В августе 2009 г. предприятие приобрело станок круглопильный и сразу стало его использовать. Первоначальная стоимость этого основного средства с учетом амортизационной премии по данным налогового учета составила 30 000 руб. без учета НДС.

Согласно Классификации основных средств станок круглопильный относится к третьей амортизационной группе (код ОКОФ 14 2922621) со сроком полезного использования от 3 до 5 лет. Срок полезного использования по станку круглопильному был установлен в размере 60 месяцев (5 лет). Сумма ежемесячной амортизации составила 500 руб. (30 000 руб. : 60 мес).

За период с сентября по декабрь 2009 года была начислена амортизация в размере 2000 руб. (500 руб. • 4 мес). Остаточная стоимость станка на 1 января 2010 г. составила 28 000 руб. (30 000 руб. – 2000 руб.).

Срок службы станка круглопильного превышает 3 года. Поэтому его оставшуюся стоимость необходимо списать на расходы в течение трех лет:

v в 2010 г. – 14 000 руб. (28 000 руб. • 50%). Ежеквартально включатv в расходы 3500 руб. (14 000 руб. : 4 кв.);

v в 2011 г. – 8400 руб. (28 000 руб. • 30%). Ежеквартально включать в расходы 2100 руб. (8400 руб. : 4 кв.);

v в 2012 г. – 5600 руб. (28 000 руб. • 20%). Ежеквартально включать в расходы 1400 руб. (5600 руб. : 4 кв.).

• В апреле 2010 г. организация приобрела комплект офисной мебели стоимостью 70 800 руб., в том числе НДС – 10 800 руб. 20 апреля мебель была оплачена, а 21 апреля введена в эксплуатацию.

Следовательно, срок эксплуатации этого объекта ОС в налоговом периоде будет равен трем кварталам. Ежеквартально организация будет включать в состав расходов 23 600 руб. (70 800 руб. : : 3 кв.).

В октябре 2010 г. организация зарегистрировала торговый знак, расходы на создание которого составили 40 000 руб. 21 октября торговый знак был включен в состав нематериальных активов организации. Раздел II книги учета доходов и расходов за 2010 г. был заполнен следующим образом:

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год

Раздел I книги учета доходов и расходов

Раздел Iкниги учета доходов и расходов состоит из четырех таблиц, в каждой из которых отражаются доходы и расходы за соответствующий квартал.

Напомним, что доходы и расходы при упрощенной системе налогообложения отражаются кассовым методом (ст. 346.17 НК РФ). Это значит, что доходы признаются только после получения денежных средств, а расходы – после фактической оплаты товаров (работ, услуг).

Доходы, полученные в натуральной форме, учитываются по рыночным ценам.

Если налогоплательщики получили доходы в иностранной валюте, то их нужно пересчитать в рубли по курсу Банка России на день получения. Расходы, осуществленные организацией в иностранной валюте, также подлежат пересчету в рубли (по курсу Банка России на день платежа).

Читать дальшеИнтервал:

Закладка: