Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Название:«Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2010

- Город:Москва

- ISBN:978-5-699-44733-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса краткое содержание

Практическое руководство адресовано бухгалтерам, руководителям организаций и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения – налоговый режим, установленный главой 26.2 Налогового кодекса Российской Федерации. Книга дает рекомендации по его использованию, отвечает на многочисленные вопросы, с которыми «упрощенцы» сталкиваются в повседневной деятельности, советует, как поступить в той или иной сложной ситуации, опираясь на позицию официальных органов. На конкретных примерах наглядно показано, как рассчитать единый налог, заполнить книгу учета доходов и расходов, заполнить декларацию и многое другое.

Издание будет полезно не только бухгалтерам и руководителям организаций-«упрощенцев», индивидуальным предпринимателям и аудиторам, но и студентам вузов и слушателям специальных курсов, изучающим бухгалтерский учет.

«Упрощенец». Все о специальном налоговом режиме для малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если книга ведется в бумажном виде, то нужно зачеркнуть неправильный показатель и вписать правильное значение. При этом, как мы уже сказали выше, исправление должно быть заверено подписью руководителя организации и оттиском печати. Кроме того, необходимо указать дату исправления.

Такой порядок внесения исправлений в книгу учета доходов и расходов при применении упрощенной системы налогообложения приведен в письме Минфина России от 15.12.2003 № 04-02-05/1/108 «О внесении исправлений в налоговые регистры организациями и предпринимателями, применяющими упрощенную систему налогообложения».

Если ошибки в исчислении налоговой базы обнаружены за прошлый год , то вносить исправления в книгу учета доходов и расходов текущего года не следует.

Корректировку и пересчет налоговых обязательств «упрощенцы» должны производить в уточненной декларации по единому налогу , уплачиваемому в связи с применением упрощенной системы налогообложения, подаваемой за истекший налоговый период.

4. ОСОБЕННОСТИ УЧЕТА ДОХОДОВ

Для всех организаций, применяющих упрощенную систему налогообложения, независимо от выбранного объекта налогообложения установлен единый порядок учета доходов.

Согласно ст. 346.15 НК РФ в состав доходов «упрощенцев» включается:

– выручка от продажи товаров, работ, услуг, имущества и имущественных прав (определяется на основании ст. 249 НК РФ);

– внереализационные доходы (определяются на основании ст. 250 НК РФ).

В налоговую базу по единому налогу включаются доходы, полученные как из источников в Российской Федерации, так и из источников за пределами Российской Федерации (письмо Минфина России от 04.04.2007 № 03-11-04/102).

При определении объекта налогообложения организация не учитывает доходы, предусмотренные ст. 251 НК РФ.

Доходы признаются кассовым методом (п. 1 ст. 346.17 НК РФ). Это значит, что в день поступления денежных средств на счет в банке или в кассу организации, в момент получения имущества или имущественных прав бухгалтеру необходимо отразить соответствующую сумму дохода в книге учета доходов и расходов.

С 1 января 2006 г. датой признания доходов является не только день поступления денежных средств на расчетный счет или в кассу налогоплательщика, но и день погашения задолженности иным способом . Например, путем взаимозачета или передачи иного имущества в счет погашения этой задолженности.

Если налогоплательщик получил вексель в оплату реализованных товаров (работ, услуг), то датой получения дохода является день оплаты векселя или день передачи этого векселя по индоссаменту третьему лицу.

Доходы, полученные от источников за пределами Российской Федерации, учитываются при расчете единого налога по правилам ст. 346.15 НК РФ (письмо МНС России от 06.05.2004 № 22-1-14/818).

4.1. Доходы, связанные с реализацией продукции

Выручка от реализации товаров, работ, услуг

Доходы от реализации товаров (работ, услуг) отражаются в книге учета доходов и расходов по мере поступления денежных средств на расчетный счет или в кассу налогоплательщика.

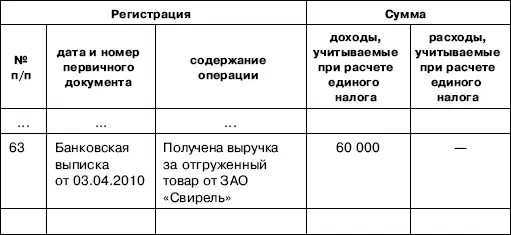

Пример

Организация ООО «Факел», применяющая упрощенную систему налогообложения, отгрузила 20.01.2010 партию товаров ЗАО «Свирель» на сумму 60 000 руб. (накладная № 42). Оплата за реализованный товар поступила на расчетный счет организации 03.04.2010.

Следовательно, в налогооблагаемую базу по единому налогу за I квартал 2010 г. доход от реализации товаров не включается. Бухгалтер ООО «Факел» отразил полученную выручку в книге учета доходов и расходов 3 апреля и включил в состав налогооблагаемых доходов за полугодие.

I. Доходы и расходы

Если организация применяет УСН с объектом налогообложения «доходы», то она не может уменьшить свою выручку на сумму понесенных расходов.

Например, оплата услуг субподрядных организаций является для генерального подрядчика его расходами на приобретение работ (услуг) производственного характера, выполненных сторонними организациями (письмо Минфина России от 13.01.2005 № 03-03-02-04/1-5). Поэтому строительная организация, применяющая УСН с объектом налогообложения «доходы», должна учитывать суммы оплаты заказчиками работ, которые должны быть выплачены субподрядным организациям.

Аналогичного мнения придерживаются и арбитражные суды (постановление ФАС Северо-Кавказского округа от 02.05.2007 № Ф08-2251/2007-911А).

Доходы от реализации имущественных прав

Осуществляя предпринимательскую деятельность, налогоплательщик, применяющий упрощенную систему налогообложения, может продавать не только товары собственного производства или приобретенные ранее, но и имущественные права (ст. 249 НК РФ).

Предположим, что организация отгрузила покупателю товар, а затем передала свое право на этот долг другой организации или предпринимателю. Такая сделка оформляется договором уступки требования (п. 1 ст. 382 НК РФ).

Доходы от реализации права требования включаются в налоговую базу по единому налогу в тот день, когда на расчетный счет или в кассу организации-«упрощенца» поступят деньги от покупателя этих имущественных прав (письма Минфина России от 27.02.2009 № 03-11-06/2/30, от 04.07.2005 № 03-11-04/2/12).

Иными словами, если договор по переуступке права требования заключен, но новый кредитор еще не платил по нему, то сумма долга в доходах не учитывается.

Авансы полученные

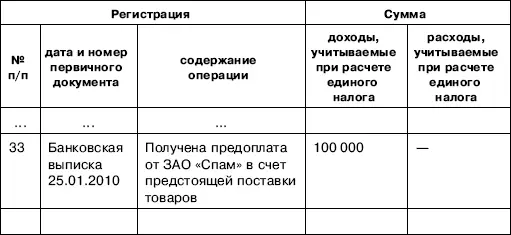

В составе доходов учитываются авансы, полученные организацией-«упрощенцем» от покупателей и заказчиков, вне зависимости от срока исполнения обязательств по договору (письма Минфина России от 18.12.2008 № 03-11-04/2/197, от 21.07.2008 № 03-11-04/2/108).

Пример

ООО «Факел» 25.01.2010 получило от ЗАО «Спам» предоплату по договору купли-продажи в размере 100 000 руб. в счет будущей поставки холодильников (имеется банковская выписка по расчетному счету). В этот же день в книге учета доходов и расходов была сделана запись:

I. Доходы и расходы

Доходы, полученные по договору мены

Доходами налогоплательщика, применяющего упрощенную систему налогообложения, признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (письма Управления ФНС России от 13.09.2005 № 18-11/3/64871, МНС России от 26.05.2004 № 04-02-05/2/25).

Доходы, полученные в натуральной форме, т.е. в виде имущества или имущественных прав, учитываются по стоимости, которая указана в договоре мены или в накладной на товар, полученный по договору мены (письмо Минфина России от 26.05.2004 № 04-02-05/2/25).

Читать дальшеИнтервал:

Закладка: